現金がなくて困っているとき、iPhoneやAndroidなどのスマホを使ってアプリで少額融資を受ければ、どこにいても即日お金を借りられます。

お金を借りるアプリには即日に融資を受けられるアプリや、チャージ機能に対応しているスマホアプリ、審査なしの後払いアプリなど様々な種類があります。

迷ったらここ!おすすめアプリ

| アプリ | ダウンロード | 特徴 |

|---|---|---|

アコム |

|

申し込みから最短20分※で融資を受けられる! 楽天銀行口座への振り込みは24時間365日最短10秒 |

プロミス |

|

申し込みから借り入れまで最短3分でアプリ完結でとにかく楽 |

アイフル |

|

アイコンの着せ替えが可能でローンアプリだと気づかれにくい |

※Web申込後アプリの利用が可能になります

今すぐお金が必要なときに使えるキャッシングアプリから順に、少額融資も可能なお金借りるアプリのおすすめ45選をまとめました。

- アコムmyac

- プロミスアプリローン

- SMBCモビットアプリ

- レイクアプリ

- アイフルアプリ

- アローアプリ

- VIPローンカード(ドコモ・ファイナンス公式アプリ)

- dスマホローンアプリ

- MyJCBアプリ

- 日本生命のアプリ

- au PAY スマートローンアプリ

- Fami pay

- LINEポケットマネー

- メルペイスマートマネーアプリ

- PayPayアプリ

- イオンウォレット

- セゾンPortal

- Vpass

- 横浜銀行カードローンのはまぎん365

- 楽天銀行スーパーローンアプリ

- 住信SBIネット銀行カードローンアプリ

- セブン銀行カードローンアプリ

- りそなグループアプリ

- PayPay銀行カードローンアプリ

- みんなの銀行ローンアプリ

- 三菱UFJ銀行カードローンのバンクイックアプリ

- 三井住友銀行 カードローンアプリ

- みずほ銀行カードローンアプリ

- ひめぎんアプリカードローンアプリ

- JAバンクアプリ プラス

- スルガ銀行CONNECT

- ろうきんアプリ

- SBI新生銀行カードローン エルアプリ

- 千葉銀行のちばぎんアプリ

- 西日本シティ銀行のNCBアプリカードローン

- 伊予銀行カードローンSAFETY

- バンドルカード

- atone

- Paidy

- BANKITのスマートクレカ

- ワンバンク

- CASHARi

- Alice.style

- キャロット(Karrot)

- プレミアバリューフリマ

スマホ1台さえあれば、申し込みから返済まで完結できるので、どこにいても借り入れ可能です。

審査なしでも少額融資アプリでお金を借りられるのか、スマホを使って後払いができるお金借りるアプリなど詳しく解説していきます。

本記事で、目的や希望に合った最適なお金借りるアプリを見つけましょう。

たとえば1万円即日で借りる場合は、少額融資ができる消費者金融アプリが最適。

お金借りるアプリは、ゲームアプリのようにインストールするだけで利用できるわけではありません。

また、一見便利そうに感じても、注意が必要なアプリも存在します。

危険なアプリを使わず、安全にお金を借りる方法を紹介していきます。

\どのアプリにするか迷う人は以下をチェック/

ぴったりなカードローンが5秒でわかる!

- \最適な借入先を診断/

- 借入で重要視するポイントは?

即日借入できる消費者金融のアプリ18選!スマホで少額融資可能なお金借りるアプリのおすすめを紹介

アプリでお金を借りる方法はいくつかありますが、即日借入が希望なら消費者金融カードローンのアプリが最適です。

消費者金融カードローンのスマホアプリの中でも、即日融資に対応し最短3分※で借入可能なプロミスのアプリローンは利便性が高いサービスです。

| アプリ | 公式 | 融資時間 | ポイント | スマホATM |

|---|---|---|---|---|

アコム |

|

最短20分※ | 楽天銀行への振り込みは24時間いつでも最短1分で可能! | ◯ |

プロミス |

|

最短3分※ | 土日や夜間でも最短10秒で振り込み! | ◯ |

SMBCモビット |

|

最短15分※ | PayPayマネーへチャージ可能でVポイントが貯まる利用できる! | ◯ |

レイク |

|

最短15分※ ※セブン銀行のみ |

土日、夜間でも即日振込可能 | ◯ |

アイフル |

|

最短18分※ | 勤務先への電話連絡が原則なし! | ◯ |

プロミスなら以下のような急ぎ借入金が必要なとき、夕方の仕事終わりに申し込んでも審査時間が9時〜21時までのため、間に合う可能性が非常に高いです。

- 家賃の引き落とし日が明日に迫っている

- クレジットカードの返済期限が間近

- 急な飲み会の予定が入った

土日でも21時まで審査してもらえるので、平日は忙しくてなかなか時間が取れない人でも最短3分の即日借り入れが叶います。

借り入れが誰にもバレたくない人にはアイフルのアプリを利用してお金を借りるのがおすすめ。

勤務先への電話連絡が原則ないので上司や同僚に気づかれにくく、郵送物もないので一緒に住む家族にもバレるリスクは最小限に抑えられます。

Q:申込みの時に、自宅や勤務先(在籍確認)へ確認の電話がかかってきますか?

A:お申込みの際に自宅・勤務先へのご連絡は行っておりません。

在籍確認が必要な場合でも、お客様の同意をいただかない限り実施いたしません。

実際、99.7%のお客様には、 電話での在籍確認を実施しておりません。引用元:アイフル公式サイト

融資スピードはプロミスには劣りますが、最短18分※であればお昼休憩中の時間でもさくっと借りられるほど十分な早さと言えます。

ここでは消費者金融のアプリだけでなく、少額融資や後払いにも対応しているお金を借りるアプリについて、1つずつ詳しく説明していくので、自分に合ったアプリを見つけましょう。

アコムはスマホアプリmyacから申し込めば最短20分※で即日借りられる

| 公式サイト | 詳しくはこちら |

|---|---|

| アプリのタイプ | 消費者金融 |

| 年齢制限 | 20歳以上72歳以下 |

| 審査 | あり |

| 融資時間 | 最短20分※ |

| 金利 | 2.4%~17.9% |

| 無利息期間 | 最大30日間 |

| スマホATM対応 | セブン銀行ATMで利用可能 |

アコムは、申し込みから最短20分※で融資を受けられるスピード感が魅力です。

新規利用者数はトップで、初めてのカードローンとして多くの人に選ばれている消費者金融です。

※2023年3月期(2022年4月~2023年3月)での消費者向無担保貸付/消費者金融業態において(同社調べ)

公式スマホアプリの「myac」を使えば、申し込みから借り入れ、返済までアプリだけで手続きができます。

スマホATMはセブン銀行やローソン銀行、E-net、三菱UFJ銀行などがあるため、必要なときに即日で現金の調達が可能です。

アプリは生体認証で簡単にログインできて、見やすい画面で利用状況も直感的に分かります。

アコムのアプリは、お金をスマホで即日借りたい人にぴったりです。

プロミスのアプリローンは生体認証対応しているかつスマホ1台で最短10秒振り込みが可能

| 公式サイト | 詳しくはこちら |

|---|---|

| アプリのタイプ | 消費者金融 |

| 年齢制限 | 18歳以上74歳以下 |

| 審査 | あり |

| 融資時間 | 最短3分※ |

| 金利 | 2.5%~18.0% |

| 無利息期間 | 初回利用の翌日から30日間※ |

| スマホATM対応 | セブン銀行ATM、ローソン銀行ATMで利用可能 |

プロミスのアプリローンはスマホ1台で申し込みから契約、利用までの手続きがすべて完結します。

特に、アプリだと申し込み時に自動入力機能が使えたり、簡単に本人確認書類の提出ができたりと、融資が初めての人でも手続きがスムーズです。

「アプリローン」では、アプリを使って本人確認書類を提出することができます。以下のうちいずれかをスマートフォンで撮影し、アプリで送信します。

・運転免許証(経歴証明書も含む)

・パスポート(2020年2月3日以前に発行されたもので、住所欄に現在お住まいの自宅住所が記載されているもの)

・健康保険証

・マイナンバーカード(通知カードは不可)

・在留カード、特別永住者証明書

※2025年12月2日以降、健康保険証を本人確認書類として使用できない可能性があります。

アプリは生体認証にも対応しているため、ログインの手間が省けるだけでなくセキュリティ面でも安心できます。

振込融資では、全国おおよそ200の金融機関で、土日や夜間でも依頼から最短10秒で即日振り込みされるため、お金に困ったときにいつでも頼りになる存在です。

無利息期間は契約した翌日からではなく、初めて融資を受けた翌日からのため、万が一に備えておきたい人にもおすすめです。

SMBCモビット公式アプリはPayPayマネーに借入金のチャージが可能でキャッシュレス派におすすめ

| 公式サイト | 詳しくはこちら |

|---|---|

| アプリのタイプ | 消費者金融 |

| 年齢制限 | 満20歳~74歳 ※収入が年金のみの方はお申込いただけません。 |

| 審査 | あり |

| 融資時間 | 最短15分 |

| 金利 | 3.0%~18.0% |

| 無利息期間 | なし |

| スマホATM取引対応 | セブン銀行、ローソン銀行ATMで利用可能 |

SMBCモビットは借入金をPayPayマネーに直接チャージできるので、キャッシュレス派の人におすすめです。

銀行振込の場合はクレジットカードや公共料金への引き落としには便利ですが、電子マネーへチャージするには一手間かかってしまいます。

しかしSMBCモビットだと、そのような手間もありません。

PayPayマネーは「グループ支払い」という割り勘のできる機能があり、知り合いなどと飲食代を支払うときにも活躍します。

セブン銀行とローソン銀行ATMでスマホ取引が可能で、急に現金が必要なときも安心です。

無利息期間はないものの、スマホでの使いやすさは大手消費者金融の中でも頭一つ抜けているアプリです。

レイク公式アプリは借入金の利息を抑えて借りたい人におすすめ

| 公式サイト | 詳しくはこちら |

|---|---|

| アプリのタイプ | 消費者金融 |

| 年齢制限 | 満20歳以上70歳まで |

| 審査 | あり |

| 融資時間 | 最短15分 |

| 金利 | 4.5%~18.0% |

| 無利息期間 | 365日間※ |

| スマホATM対応 | セブン銀行ATMで利用可能 |

レイクは無利息期間の長さが大手消費者金融の中では特に長いため、借入金の利息を抑えて借りたい人におすすめです。

2025年3月27日(木)より業界初(※)となる365日間利息0円でお借入れいただける新サービスを開始いたします。

引用元:レイクからのお知らせ

レイクの専用アプリ「レイクアプリ」では生体認証にも対応しており、利用状況などを簡単に確認可能です。

スマホATMを利用できるのはセブン銀行のみですが、即日振込なら全国ほとんどの地方銀行で土日や夜間でも対応しています。

無利息期間が長いだけではなく、利便性も高くてお得さと便利さが両立できるアプリです。

アイフル公式アプリは操作が簡単で郵送物と電話連絡もないからバレずに即日で少額融資を受けられる

| 公式サイト | 詳しくはこちら |

|---|---|

| アプリのタイプ | 消費者金融 |

| 年齢制限 | 満20歳以上69歳まで |

| 審査 | あり |

| 融資時間 | 最短18分 |

| 金利 | 3.0%~18.0% |

| 無利息期間 | 初めての契約翌日から最大30日間 |

| スマホATM対応 | セブン銀行ATM、ローソン銀行ATMで利用可能 |

アイフルでは、審査において原則勤務先に電話連絡がなく、Web完結申込では郵送物もなく利用できます。

専用アプリはアイコンを着せ替えられるため、ホーム画面を覗かれてもお金を借りるアプリだと分かりにくいデザインにできます。

スマホアプリのアイコンは6種類の中から選択可能です。

目立たないアイコンに変更すれば、人目を気にすることなく利用できます。

引用元:アイフル公式サイト

ログインした後の画面はひと目で利用状況が分かるので、直感的に操作できるボタン配置になっており、細かい操作が苦手な人でも利用しやすいです。

申し込みから融資まで最短18分※という早さも魅力的で、急ぎの人は申込後にフリーコールに電話をすれば優先して審査が進められます。

土日でもなるべく即日で融資を受けたい人や、とにかくプライバシーを重視している人におすすめのアプリです。

スマホATMや振込ならカードがなくても、深夜でも借り入れ可能なため、周りの目を気にする必要もありません。

>>アイフルの詳細はこちら

アローはアプリ申込で郵送物なしのWeb完結に対応していてバレにくい

![]()

| アプリのタイプ | 消費者金融 |

|---|---|

| 年齢制限 | 22歳以上70歳以下 |

| 審査 | あり |

| 融資時間 | 最短当日 |

| 金利 | 15.0%~19.94% |

| 無利息期間 | なし |

| スマホATM対応 | 非対応 |

アローは、専用アプリを使って申込手続きを行うとWeb完結契約が可能です。

郵送物やローンカードがないため、家族にもバレず借り入れまで進めます。

アプリがあり、Web完結契約も可能な中小消費者金融は珍しい傾向。

中小消費者金融は企業規模が小さいため、アプリやWeb完結のシステムを準備できないケースも少なくありません。

アローは大手消費者金融に近い使用感で利用できるので、利便性を求める人にも向いています。

情報を数値化して一律で審査を行う大手消費者金融と違い、中小消費者金融は申込者1人ずつ独自基準で審査を行うのが特徴です。

専用アプリは、契約手続きで必要書類を提出するときに初めて使用します。

アプリを使ってアローに申し込む手順は以下の通りです。

- Webから申込フォームを入力

- 審査結果通知

- アプリをダウンロード

- アプリから必要書類を提出

- 指定した銀行口座に振り込み

最初はアロー公式サイトで申込フォームを入力して送信しましょう。

最短45分で審査結果が届くので、審査通過が決まったらアプリをダウンロードします。

必要書類を撮影し、アプリから提出したあとは指定口座に借入金が振り込まれるのを待ちましょう。

お金を借りたあとは、アプリからアクセスできるWebのマイページで返済状況が確認できます。

追加借入が必要なときは、マイページから振込予約で可能。

スマホがあれば申し込みから返済、追加借入まですべて完結します。

スマホ完結の中小消費者金融でお金を借りたい人は、アローに申し込みましょう。

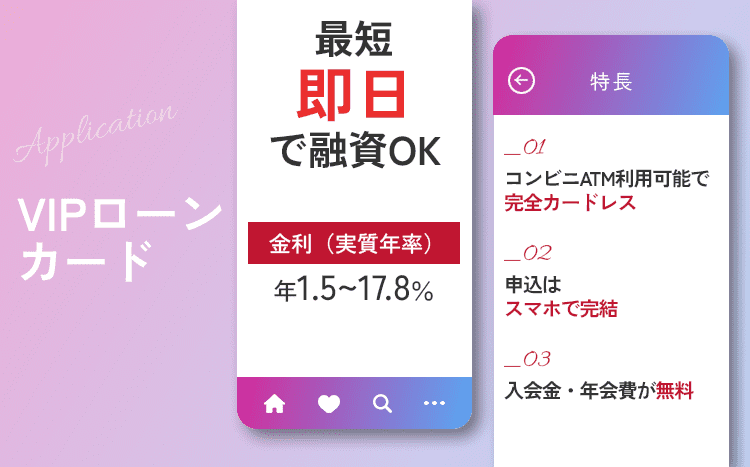

VIPローンカード(旧:ORIX MONEY)は完全カードレスで利用できる数少ないカードローン

| アプリのタイプ | 消費者金融 |

|---|---|

| 年齢制限 | 満20歳以上69歳まで |

| 審査 | あり |

| 融資時間 | 最短即日 |

| 金利 | 1.5%~17.8% |

| 無利息期間 | なし |

| スマホATM対応 | セブン銀行、ローソン銀行ATMで利用可能 |

VIPローンカードは、大手5社以外では完全カードレスで利用できる数少ないカードローンです。

セブン銀行とローソン銀行ATMを利用可能で、さらに最大金利も17.8%と低いため、大手5社と一緒に検討すると良いでしょう。

審査も最短60分と、即日で借りられるためスピード感についても申し分ありません。

新規契約や借入でdポイントが獲得できるので普段から利用している人は、VIPローンカードにいますぐ申し込みましょう。

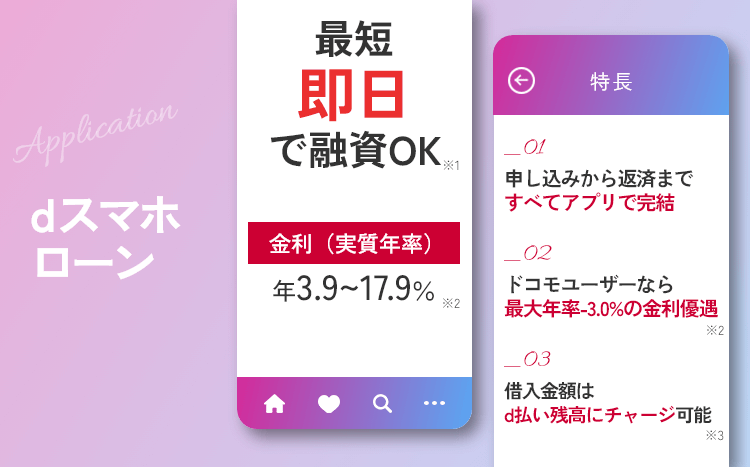

dスマホローンはドコモユーザーが金利優遇を受けられて申し込みもアプリで完結

| アプリのタイプ | 決済サービス系ローン |

|---|---|

| 年齢制限 | 満20歳以上満68歳以下(申込時) |

| 審査 | あり |

| 金利 | 優遇適用後金利 0.9%~17.9%(実質年率) 基準金利 3.9%~17.9%(実質年率)※ |

| 無利息期間 | 30日間無利息キャンペーン実施中 ※1 |

| スマホATM対応 | 非対応 |

dスマホローンは、ドコモの対象サービスを利用している人は金利の優遇を受けられます。

金利の優遇を受けられるのは、以下の条件に該当する人です。

| 条件 | 優遇金利 |

|---|---|

| ドコモの回線契約 | -1.0% |

| dカードの契約 | -0.5% |

| dカード GOLDの契約 | -1.5% |

| 前月に1回以上d払い残高払いを利用 | -0.5% |

例えばドコモの回線を契約し、d払い残高払いを月1回以上利用している人は、優遇金利で1.5%となります。

dカードを契約していれば優遇金利は2.0%にアップするため、多くの人は2.0%まで目指すことは可能です。

申し込みはアプリだけで完結し、最短で即日融資※も可能です。

借入方法はd払い残高へのチャージ※2と銀行振込から選べるため、d払いを頻繁に利用する人はすぐに申し込みましょう。

※1 ご契約手続きの完了前までに、本特典への事前エントリーをされた人。特典期間中に初めてdスマホローンをご契約(個々の借入に係る契約を除きます)された人。dスマホローンを契約した日の時点において、dポイントクラブの会員ランクが1つ星~5つ星のいずれかに該当する人(dスマホローンのご契約日以降、対象期間中にdポイントクラブの会員ランクで変動があった場合にも、本特典はdスマホローンのご契約日時点の会員ランクに基づいて実施されます。)

※2 d払い残高をご利用の場合は、d払いアプリのダウンロードやd払い残高の利用登録、および本人確認も必要です。(d払い残高の種別が「現金バリュー」の場合のみご利用いただけます。)

MyJCBアプリは毎月返済額の変更や繰上返済が簡単に行える

| アプリのタイプ | クレジットカードアプリ |

|---|---|

| 年齢制限 | 18歳以上 ※作成するクレジットカードによる |

| 審査 | あり |

| 金利 | 15.0%~18.0% |

| 無利息期間 | なし |

| スマホATM対応 | 非対応 |

MyJCBアプリでは、クレジットカードキャッシングの借り入れや返済がアプリ内で簡単に行えます。

MyJCBアプリでお金を借りたい人は、JCBのクレジットカードを作成してアプリへの登録が必要です。

JCBカードを持っていない人は、まずは審査が早く年会費無料のクレジットカードを選んで申し込みましょう。

年会費無料のJCBカード

- JCB カードW

- JCB カードS

JCBカードWは、39歳以下の人が申し込めるクレジットカードです。

いつでも通常の2倍で還元率1.0%のポイントが貯まるため、還元率を重視してクレジットカードを選びたい人に向いています。

JCBカードSは、年齢制限がなく優待サービスの豊富なクレジットカードです。

お金を即日で借りたい人は、申込時に必ずキャッシング枠を希望しましょう。

いずれも申込後最短5分で審査結果が出る「モバ即」に対応しており、20時までに申し込めば当日中のキャッシングも可能。

今すぐキャッシングを利用したい人は、ナンバーレスカードを選んで申し込みましょう。

クレジットカードをアプリに登録し、キャッシングを利用するまでの流れは以下の通りです。

- 審査に通過したクレジットカードの入会手続きを行い、MyJCBのIDを確認

- MyJCBアプリをダウンロード

- MyJCBのIDと入会時に設定した判定状況確認用キーワードを入力

- 本人確認手続き(書類の撮影)

- アプリホーム画面でカード券面をタップ

- パスコードを設定する

- ホーム画面下部の「ご利用状況」をタップ

- 「キャッシングサービス」をタップ

- 借入希望金額を入力

- 最短数十秒で指定口座に振り込み

入会手続き中に設定したキーワードは、途中で忘れないようメモを取って手続きを進めましょう。

キャッシングでお金を借りるときはリボ払いと一括払いのどちらかを選択します。

リボ払いはいわゆる分割払いで、毎月一定額ずつの返済なので、一括での返済が難しいときはリボ払いが適しています。

余裕を持って返済したい人はリボ払いを選択し、余裕のある月はアプリから追加返済を行い借入残高を減らしましょう。

MyJCBはクレジットカードアプリのため、アプリアイコンがあっても借入用だとは思われません。

「借入専用のアプリは抵抗がある」「ショッピング利用のついでに少しだけ借りたい」といった人はMyJCBアプリを利用しましょう。

日本生命のアプリは契約者貸付で少額融資が受けられる

| アプリのタイプ | 保険の管理アプリ |

|---|---|

| 年齢制限 | なし |

| 審査 | なし |

| 金利 | 2.40%~5.75% ※保険の契約年月日により異なる |

| 無利息期間 | なし |

| スマホATM対応 | 非対応 |

日本生命のアプリでは、契約者貸付を含む手続きをスマホから簡単に行えます。

契約者貸付とは、解約払戻金を担保に保険会社からお金を借りられるシステムで、担保があるため審査不要で即日借りられます。

利用できるのは日本生命の保険契約者で、契約者貸付は解約払戻金のある保険を契約している人のみ利用可能です。

借入可能額は現時点の解約払戻金の範囲内で、契約者貸付のメニューから確認できます。

出金時の振込手数料は無料で、日本生命で定める出金可能額は以下の通りです。

- 1回あたり:5,000円以上50万円以下

- 1日あたり:50万円以下

※出金額は1円単位で指定可能

お金を借りるときに審査はなく、アプリの案内に沿って出金手続きをするだけで登録している取引口座に入金されます。

月曜から金曜の14時30分までに出金手続きを行うと、当日中の借り入れも可能。

14時30分以降の手続きでは、口座への入金は翌営業日となります。

ゆうちょ銀行口座を指定していると、時間帯に関わらず入金は2営業日後となるため、時間に余裕を持って手続きを行いましょう。

返済日は決まっていないが借り続けると利息の支払いが続く

保険の契約者貸付は返済日が決まっておらず、借りっぱなしでも督促はされません。

しかし、利息は発生し続けるため将来受け取る解約返戻金が目減りします。

例えば、金利年3.0%で10万円を1年間借りっぱなしにしておくと、年に3,000円の利息が発生。

10年放置しておくと、受け取れる解約返戻金は3万円減る計算です。

放置すると定期的にもらえる祝い金や保険金が返済に充てられる可能性もあります。

督促されなくても、手続きが簡単なアプリから計画的に返済しましょう。

au PAY スマートローンはスマホだけで完結しau IDがあれば簡単に申し込み可能

| アプリのタイプ | 決済サービス系ローン |

|---|---|

| 年齢制限 | 満20歳以上70歳以下 |

| 審査 | あり |

| 金利 | 2.9%~18.0% |

| 無利息期間 | なし |

| スマホATM対応 | セブン銀行ATMで利用可能 ※2024年2月14日より最新アプリインストールで借入可能 |

au PAYスマートローンは、au PAYに残高のチャージが簡単にできるほか、振込融資やスマホATMにも対応しているため、目的に合わせて使い分けができます。

au PAYであれば買い物をした際、200円ごとに1Pontaポイントが貯まるため、ポイント分がお得です。

申し込みから借り入れまでスマホだけで完結し、au IDを持っている人は登録情報が自動反映されるため、入力項目が少なくて済みます。

借入限度額は100万円までと低めに設定されているため、必要以上に使い過ぎを防ぎポイントを溜めながら計画的に利用できます。

Fami payは少額融資アプリで借り入れも後払いもできる

| アプリのタイプ | 決済サービス系ローン |

|---|---|

| 年齢制限 | 満20歳以上満70歳まで |

| 審査 | あり |

| 金利 | 0.8%~18.0% |

| 無利息期間 | なし |

| スマホATM対応 | 非対応 |

Fami payアプリのファミペイローンは、申し込みから返済までアプリ内で完結できるのが特徴です。

Fami Payへのチャージは即時で反映されるほか、登録した銀行口座に振り込みもできます。

他のサービスと大きく異なる点は、ファミリーマート店頭でも返済できる点です。

余裕のある時は、買い物ついでに追加で返済もできます。

なお、Fami payでは18歳以上で利用可能な翌月払いシステムもあり、チャージ不足でも自動的に翌月払いとして買い物が続けられるため便利です。

翌月にまとめて支払いができる人は、翌月払いサービスのほうが審査もなくスピーディーに利用できます。

LINEポケットマネーはLINE上で申込・審査・借入が完結可能

| アプリのタイプ | スマホ少額融資サービス |

|---|---|

| 年齢制限 | 満20歳から65歳まで |

| 審査 | あり |

| 金利(実質年率) | 3.0%~18.0% |

| 無利息期間 | 契約日の翌日から30日間※ |

| スマホATM対応 | 非対応 |

LINEポケットマネーは、契約の翌日から30日間の無利息サービス※が利用可能です。

※一部プランを除く。諸条件あり

独自のLINEスコアを加味した審査を実施しており、借入限度額や金利に反映されるため、より好条件でお金が借りられる可能性もあります。

マイペースプランは初回の自動返済日が最短6ヶ月後から開始する、自分のペースで返済できるプランとなっています。

申込時に選べるスタンダードプランは50万円まで借り入れができて、月に最大5回まで融資が受けられるのが特徴です。

メルペイスマートマネーは独自の審査基準が特徴な少額融資アプリ

| アプリのタイプ | 決済サービス系ローン |

|---|---|

| 年齢制限 | 満20歳~70歳まで |

| 審査 | あり |

| 金利 | 3.0~15.0% |

| 無利息期間 | 最大1ヶ月 |

| スマホATM対応 | 非対応 |

メルペイスマートマネーの審査では、メルペイやメルカリの利用実績も加味して行われるのが特徴的です。

金利や借入限度額はメルカリでの販売実績や取引実績に応じて決まるので、普段からよくメルカリを使っている人は、有利な条件で借りられる場合があります。

利用実績には販売件数以外にも、取引をした利用者からの評価やトラブルの有無なども考慮されます。

つまりメルカリでのプラットフォーム上の信用が重視されるので、好条件で借りたい人は丁寧な取引に努めましょう。

申し込みはメルカリアプリ内で完結し、会社への在籍確認の連絡もないため安心です。

借り入れ方法は基本的にメルペイ残高へのチャージで、銀行での出金も可能ですが通常1〜2日かかります。

そのため、普段からメルペイやiD決済をよく使う人におすすめです。

また、メルカリに多く出品している人や、他のローンの場合は審査に自信がない人は申し込みましょう。

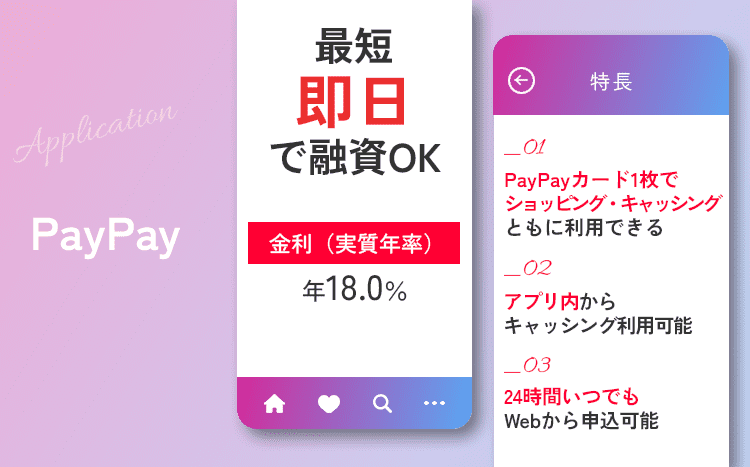

PayPayではアプリ内からキャッシング機能が利用できてバレにくい

| アプリのタイプ | 決済サービス ※借り入れはクレジットカードキャッシング |

|---|---|

| 年齢制限 | 満18歳以上 |

| 審査 | あり |

| 金利 | 18.0% |

| 無利息期間 | なし |

| スマホATM対応 | 非対応 |

決済アプリのPayPayには、アプリ内のファイナンス機能からキャッシングが利用できます。

PayPayでキャッシングを利用したい人は、まずPayPayカードの作成が必要です。

PayPayカードはアプリ内で発行できるクレジットカードで、申し込みもすべてアプリ内で完結。

すぐにキャッシングを利用したい人は、PayPayカード申込時にキャッシング枠を希望しましょう。

キャッシング審査では、原則として勤務先への電話連絡は行わないため職場に不審がられる心配はありません。

キャッシングサービスのお申し込み時に、在籍確認のお電話は原則ございません。お手続きをすすめるうえでお電話をさせていただく場合もございますので、予めご了承ください。

引用元:PayPayカード

入会手続きで支払い口座を登録すると審査通過後、即日でデジタルカードが発行されます。

PayPayカードの情報をPayPayアプリに登録できれば、限度額内でキャッシングが利用可能です。

PayPayアプリにPayPayカードを登録する方法

- Yahoo! JAPAN IDとPayPayを連携させる

- PayPayアプリまたはカード登録用ページから手続きページに進む

- カード番号やセキュリティコードをアプリに登録する

- カード登録完了

上記手順が完了すると、PayPayアプリ内からキャッシング機能が利用できます。

キャッシング利用分は、PayPayカードのショッピング利用分とまとめて引き落としとなるため、明細を確認して残高不足を防ぎましょう。

PayPayカードを登録するとキャッシングだけでなく後払いも可能

PayPayの支払い方法にPayPayカードを指定すると、普段の買い物を翌月支払いにできます。

現金チャージ不要でPayPay決済が利用できるため、給料日までの生活費が少し足りないときはPayPayカードによる後払いも利用しましょう。

1つのアプリ内で、決済だけでなくキャッシングと後払いも利用できて周囲に金欠だと知られにくいです。

普段からPayPayをよく使う人や、Yahoo!やソフトバンク関連サービスを利用している人は、PayPayカードのキャッシングを利用しましょう。

イオンウォレットならシンプルな操作で借りられる

| アプリのタイプ | 決済サービス ※借り入れはクレジットカードキャッシング |

|---|---|

| 年齢制限 | 20歳以上 |

| 審査 | あり |

| 金利 | 7.8%~18.0% |

| 無利息期間 | なし |

| スマホATM対応 | 非対応 |

イオンウォレットは、見やすくスマートなデザインで操作に迷わずお金を借りやすいです。

イオンカードを持っている人は、イオンウォレットにキャッシング枠のあるカードを登録するとアプリで借り入れできます。

イオンウォレットアプリのダウンロードから、お金を借りるまでの流れは以下の通りです。

イオンウォレットでお金を借りるまでの流れ

- アプリをダウンロード

- 画面下部の「初期設定・ID登録」をタップ

- 「イオンカードを持っている」をタップ

- クレジットカード情報を入力

- SMS認証による本人確認

- メールアドレスなど必要情報を入力

- イオンスクエアメンバー登録完了、アプリにログイン

- アプリトップ画面でメニューボタンをタップ

- キャッシングをタップ

- 希望額や返済設定を入力

- 手続き完了後、最短数十秒で指定口座に振込

キャッシング申込日が土日祝日でも 即時振込に対応しており、今すぐお金を借りたいときにも向いています。

振込先はイオンと関係のない金融機関も指定可能で、振込手数料も無料です。

アプリからは返済方法の変更もでき、最初は1回払いでお金を借りてもあとからリボ払いに変更可能。

増額返済もアプリから行えて便利です。

イオンウォレット1つで、普段の買い物からキャッシングまで幅広い金融系サービスを利用できます。

イオンカードを持っている人は、アプリから即日お金を借りられる状態にできるイオンウォレットを利用しましょう。

セゾンPortalはクレジットカード申込後最短5分で借入可能

| アプリのタイプ | クレジットカードアプリ |

|---|---|

| 年齢制限 | 18歳以上 ※登録するクレジットカードにより異なる |

| 審査 | あり |

| 金利 | 2.8%~18.0% |

| 無利息期間 | なし |

| スマホATM対応 | 非対応 |

セゾンPortalは、セゾンカード発行のクレジットカードでキャッシングができるアプリです。

セゾンカードやUCカードが手元にある人は、まずはセゾンPortalにクレジットカードを登録しましょう。

キャッシング枠の有無はセゾンPortal内で確認でき、もしなければアプリ内から利用可能枠の増枠ができます。

セゾンカードを持っていない人でも、申し込みから最短5分でキャッシング機能付きのクレジットカードを発行可能です。

キャッシングは原則として24時間振込依頼ができ、最短数十秒で指定した口座に借入金が振り込まれます。

今から作るなら最短5分発行のSAISON CARD Digitalがおすすめ

セゾンカードの中でも発行スピードが早く、デジタルカード発行に向いているのがSAISON CARD Digitalです。

年会費無料で、後日発行されるカードはナンバーレスで高いセキュリティを誇ります。

セゾンPortalでお金を借りたい人は、申込時にキャッシング枠を希望しましょう。

審査通過後は、以下の流れでセゾンPortalにカードを登録するとすぐに振込キャッシングが利用できます。

セゾンPortalアプリでキャッシングするまでの流れ

- SAISON CARD Digitalの入会手続き完了メールを受け取る

- セゾンPortalアプリをダウンロード

- SMS記載の初回登録用URLをタップ

- 画面の指示に沿って各項目を入力、確認

- セゾンPortalアプリにカード情報の登録完了

- アプリ内の「サービス一覧」から振込キャッシングをタップ

- 希望額を入力し、カードの引き落とし口座に振込融資を実施

画面の案内に沿って手続きをしていくだけなので、デジタルカード発行が初めての人でもスムーズにお金を借りられます。

キャッシング機能が前面に出たアプリではないため、バレずに借りたい人にもぴったりです。

Vpassは三井住友カードのキャッシング機能で即時振込が可能

| アプリのタイプ | クレジットカードアプリ |

|---|---|

| 年齢制限 | 20歳以上 |

| 審査 | あり |

| 金利 | 14.4%~18.0% |

| 無利息期間 | なし |

| スマホATM対応 | 非対応 |

今すぐキャッシングを利用したい人は、申し込みから最短10秒の即時発行に対応するクレジットカードに申し込みましょう。

三井住友カードのクレジットカードに申し込み、Vpassアプリでお金を借りるまでの流れは以下の通り。

- 三井住友カード(CL)の申込手続きを完了させる

- Vpassアプリをダウンロード

- 「新規登録」から「Vpassを新規登録」を選んでタップ

- カード番号と電話番号を入力後、SMSか電話で本人認証

- Vpassに登録する情報を入力

- Vpass登録完了

- アプリログイン後、三井住友カード(CL)を表示させる

- キャッシング機能で振込を依頼

即日でお金を借りたいときは「即時発行」から申込手続きを行い、キャッシング枠も忘れず希望しましょう。

三井住友カード(CL)は年会費無料でカードレス

プラスチックカードを増やしたくない人は、カードレス契約できる三井住友カード(CL)を選びましょう。

発行されたカード番号をVpassに登録すれば、キャッシングはもちろんショッピング利用も可能です。

Vpassのほか、Apple PayやGoogle Payに登録すれば実店舗での買い物もできます。

カードレスでキャッシングもショッピングもしたい人は、三井住友カード(CL)に申し込んでVpassを利用しましょう。

金利重視でお金を借りられる銀行カードローンのアプリ18選

銀行カードローンのアプリをダウンロードすると、カードローン機能でお金を借りられます。

金利を重視して借りたい人向けのアプリに対応した銀行カードローン18選は以下のとおりです。

- 横浜銀行カードローン

- 楽天銀行スーパーローン

- 住信SBIネット銀行カードローン

- セブン銀行カードローン

- りそなグループアプリ

- PayPay銀行カードローン

- みんなの銀行ローン

- 三菱UFJ銀行カードローン バンクイック

- 三井住友銀行 カードローン

- みずほ銀行カードローン

- ひめぎんアプリカードローン

- JAバンクアプリ プラス

- スルガ銀行CONNECT

- ろうきん公式アプリ

- SBI新生銀行カードローン エルアプリ

- 千葉銀行のちばぎんアプリ

- 西日本シティ銀行のNCBアプリカードローン

- 伊予銀行のカードローンアプリSAFETY

銀行カードローンは銀行ならではの金利が最大のメリットで、最高金利は14%台に抑えられているケースが多いです。

銀行口座の残高と一緒に管理でき、残高不足の時は自動借入サービスが利用できる銀行もあります。

カードローン機能を利用するには、申し込みと審査が必要です。

銀行口座を持っているだけでは借りられないので、カードローンの申し込みを行って審査を受けましょう。

銀行カードローンと消費者金融カードローンのアプリは何が違う?

銀行カードローンと消費者金融カードローンは、金利以外にも以下の違いがあります。

- 即日融資に対応していない銀行も多い

- 口座開設が必要な銀行が多い

- ローンカードが発行され、郵送されるケースも

- 無利息期間はないのが一般的

- 借入限度額が10万円以上で少額融資には不向き

即日融資には対応できない銀行が大半で、利用開始まで1週間以上と審査に時間がかかるケースもあります。

銀行の審査では、警察庁のデータベースに照会し申込者の情報を確認することが義務付けられているため、即日融資の対応は難しい場合が多いです。

「銀行界と警察庁データベースとの接続についても、警察庁・金融庁・銀行界の実務者間で、継続的に検討」することとしておりましたが、本年1月4日から警察庁の暴力団情報データベースへの接続が開始されました

普段取引のない銀行のカードローンに申し込むなら、口座開設不要を選ぶとお金を管理しやすいです。

- 楽天銀行スーパーローン

- 三菱UFJ銀行カードローン バンクイック

- 三井住友銀行 カードローン

- スルガ銀行カードローン

上記の中で郵送物なしのカードレス契約に対応しているのは、三井住友銀行のカードローンです。

銀行カードローンの場合、ローンカードはキャッシュカード一体化型と専用カード発行のどちらかとなり、郵送物が避けられない銀行もあります。

無利息期間を用意する銀行はほぼ見られないため、短期間で完済するなら消費者金融の方が利息は抑えられる可能性も。

例えば、次の給料日に全額完済するなら消費者金融の30日間無利息で利息の支払い0円も可能です。

借入限度額は10万円以上・10万円単位となり、少額融資を希望する人にとっては無駄に審査が厳しく借り過ぎにつながるデメリットがあります。

今すぐ少しだけお金を借りたい人は、即日融資対応の大手消費者金融カードローンに申し込むのがおすすめ。

「審査に時間がかかってもいい」「借りたい金額が大きいから金利は低いほうがいい」という人は、銀行カードローンに申し込みましょう。

横浜銀行カードローンの「はまぎん365」なら24時間いつでもスマホで借入可能

| 公式サイト | 詳細はこちら |

|---|---|

| アプリのタイプ | 銀行カードローン |

| 年齢制限 | 満20歳~69歳まで |

| 審査 | あり |

| 金利 | 年1.5%~14.6%(変動金利) |

| 無利息期間 | なし |

| スマホATM対応 | 非対応 |

横浜銀行カードローンは、来店不要でスマホアプリから口座開設できます。

スマホアプリ「はまぎん365」をダウンロードすると、24時間いつでもアプリから借り入れ可能です。

はまぎん365の特徴は以下の通りです。

- 銀行取引はアプリで完結

- 借入金もまとめて管理できる

- ホーム画面を好きにカスタマイズできる

カードローンの借り入れから返済までアプリで完結できるので、仕事や家事が忙しい人でもスキマ時間に手続きできます。

銀行へ行く必要はなく、外出を怪しまれる心配もありません。

横浜銀行カードローンへ申し込むには、以下の地域に住んでいるか勤務している必要があります。

- 神奈川県

- 東京都内

- 群馬県(前橋市・高崎市・桐生市)

該当地域が生活圏の人は、消費者金融より利息をおさえやすいので、積極的に利用を検討しましょう。

はまぎん365アプリはワンタイムパスワードを導入しており、セキュリティ対策も万全。

カードメニューの並び替えや変更など自分の好みにカスタマイズできて、お金に関する情報も配信しているのも魅力の1つです。

返済額や返済日をアプリから確認できるので、返済忘れを防げます。

横浜銀行カードローンは、学生は利用できません。

対象エリアに居住・勤務しており、スマホアプリでスマートかつスピーディにお金を借りたい人は、横浜銀行カードローンを選びましょう。

楽天銀行スーパーローンは銀行アプリから管理が可能

| アプリのタイプ | 銀行カードローン |

|---|---|

| 年齢制限 | 満20歳以上62歳まで(パート、アルバイト、専業主婦は60歳まで) |

| 審査 | あり |

| 金利 | 1.9%~14.5% |

| 無利息期間 | なし |

| スマホATM対応 | 非対応 |

楽天銀行スーパーローンは、楽天銀行アプリ上で必要書類の提出ができ、利用開始後の管理も同じアプリ内で行えます。

銀行アプリなので、アイコンを見られた場合でもローンをしているかどうかバレにくいメリットがあります。

また、振込先が楽天銀行の場合は365日24時間、即時振込に対応しているため便利です。

なお、キャッシュカードが発行されるため郵送物無しにはできないものの、大手コンビニに設置されているATMは手数料無料で利用可能。

| 主な設置場所 | ATM |

|---|---|

| セブン-イレブン | セブン銀行 |

| FamilyMart | Enet |

| LAWSON | ローソン銀行 |

| ミニストップ | イオン銀行 |

楽天銀行スーパーローンの審査は楽天会員のランクに応じた優遇があります。

楽天会員ランクに応じて審査優遇!

楽天銀行スーパーローン(カードローン)の審査を楽天会員ランクに応じて優遇しています。(※一部例外あり)

引用元:楽天銀行公式サイト

会員ランクは過去6ヶ月間の楽天ポイント獲得数と獲得回数によって決められています。

| ランク | ポイント | 獲得回数 |

|---|---|---|

| レギュラー | 楽天サービス利用 | ー |

| シルバー | 200ポイント以上 | 2回以上 |

| ゴールド | 700ポイント以上 | 7回以上 |

| プラチナ | 2,000ポイント以上 | 15回以上 |

| ダイヤモンド※ | 4,000ポイント以上 | 30回以上 |

※ダイヤモンドランクは楽天カードを保有が必須になります

楽天市場やラクマなどを普段からよく使う人は会員ランクも高くなっているでしょう。

審査優遇を受けられる可能性が高いので、審査が通るか不安に感じている人は楽天銀行スーパーローンへの申し込みがおすすめです。

住信SBIネット銀行カードローンはスマホATMが利用できる銀行を探している人におすすめ

| 公式サイト | 詳しくはこちら |

|---|---|

| アプリのタイプ | 銀行カードローン |

| 年齢制限 | 満20歳以上満65歳未満 |

| 審査 | あり |

| 金利 | 1.99%~14.79%※ |

| 無利息期間 | なし |

| スマホATM対応 | セブン銀行、ローソンATMで利用可能 |

住信SBIネット銀行はネット銀行のため、申し込みから返済まですべてがアプリだけで完結できます。

キャッシュカードは発行されるもののローンカードは発行されないので、周りにバレる心配もありません。

銀行カードローンでは数少なく、スマホATMにも対応している点がポイントです。

借入れ・返済時の提携ATM手数料は、いつでも何度利用しても無料です。

スマホATMが利用できる銀行カードローンを探している人は、住信SBIネット銀行を今すぐ申し込みましょう。

セブン銀行カードローンはスマホATMの手数料が無料でスマホで借り入れまですべて完結

| 公式サイト | 詳しくはこちら |

|---|---|

| アプリのタイプ | 銀行カードローン |

| 年齢制限 | 満20歳以上満70歳未満 |

| 審査 | あり |

| 金利 | 12.0%~15.0% |

| 無利息期間 | なし |

| スマホATM対応 | セブン銀行ATMで利用可能 |

セブン銀行カードローンは銀行では珍しく、スマホだけで申し込みから借り入れまですべて完結します。

キャッシュカードの発行はありますが、セブン銀行のアプリの「Myセブン銀行」でスマホATMが利用できるので、キャッシュカードの到着を待たずに借り入れができます。

また、消費者金融のスマホATMは利用するたびに手数料はかかりますが、セブン銀行カードローンならいつでも手数料が無料です。

セブン銀行ATMなら全国各地にあるため便利な上に、カードレス取引で手数料なく現金を引き出せる数少ないアプリです。

りそなグループアプリからカードローンに申し込むと仮審査不要で入力項目が少ない

| アプリのタイプ | 銀行カードローン |

|---|---|

| 年齢制限 | 満20歳以上満66歳未満 |

| 審査 | あり |

| 金利 | 2.14%~13.65% |

| 無利息期間 | なし |

| スマホATM対応 | 非対応 |

りそなグループアプリは、口座開設済みであればアプリからカードローンの申し込みが可能です。

アプリから申し込めば、口座情報を利用して手続きを進めるため入力項目は最小限。

Web申込では最初に仮審査があるところ、アプリ申込では仮審査不要で直接本審査に進めます。

アプリからカードローンに申し込む手順

- アプリの画面下部にある「取引」のアイコンをタップ

- 「借りる・返す」をタップ

- 「カードローンを申し込む」をタップ

- 住まいや勤務先の状況を入力

- 必要書類を撮影して提出

- 本審査開始

- 申し込みから5営業日程度で審査結果を通知

契約後は銀行キャッシュカードにローン機能が一体化するため、別途ローン専用カードを持つ必要はありません。

お金の借り方は、キャッシュカードを使ってのATM取引と残高不足時の自動融資の2種類。

アプリからは残高確認と返済手続きのみでき、借り過ぎにつながりにくいです。

自宅でスマホからすぐにお金を借りられるカードローンで借りグセを付けたくない人は、りそな銀行カードローンが向いています。

上限金利は13.65%と利息負担が少ない

りそな銀行のカードローンは、少額融資でも上限金利は13.65%と消費者金融よりも利息を抑えやすいです。

20万円を借りるとき、金利13.65%と18.0%で1ヶ月に発生する利息には以下の差があります。

| 金利 | 1ヶ月の利息 |

|---|---|

| 13.65% | 約2,270円 |

| 18.0% | 3,000円 |

1ヶ月だけでも利息は700円の差があり、負担が少なくなるのが分かります。

アプリから手軽に申し込めて、利息も節約できるカードローンを探している人はりそな銀行のカードローンを選びましょう。

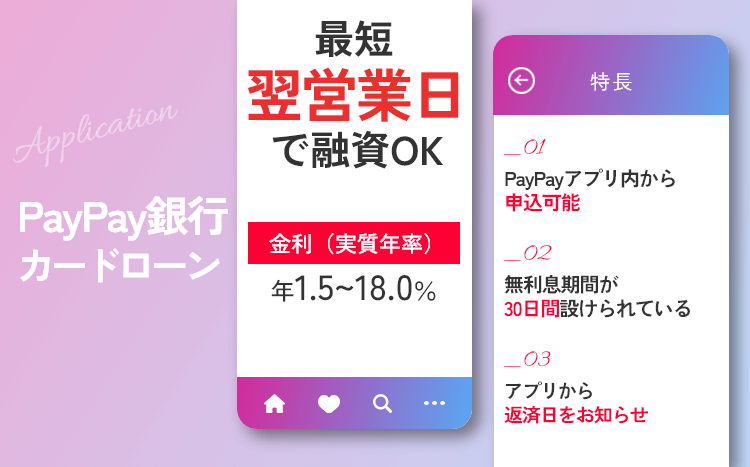

PayPay銀行カードローンは決済アプリから手続きができる

| アプリのタイプ | 銀行カードローン |

|---|---|

| 年齢制限 | 20歳以上70歳未満 |

| 審査 | あり |

| 金利 | 1.59%〜18.0% |

| 無利息期間 | 初回借入日から30日間 |

| スマホATM対応 | 非対応 |

PayPay銀行カードローンはPayPay銀行の「ローンアプリ」のほかにも、キャッシュレス決済の「PayPayアプリ」からも手続きができます。

金利条件はどちらも同じですが、タイミングによってはPayPayアプリからの申し込みで特典が付いている場合もあるので要チェックです。

PayPay銀行のローンアプリでは、手続きや審査の進捗状況がひと目で分かるだけでなく、事前に返済日をお知らせするプッシュ通知機能があるなど、見やすく使いやすい仕組みとなっています。

PayPay銀行の口座開設は必要ですが、アプリ内での手続きや操作方法が分かりやすく、残高サポート機能などで、未然に残高不足を防げる点が魅力的です。

みんなの銀行ローンはアプリだけで完結して使いやすい

| アプリのタイプ | 銀行ローン |

|---|---|

| 年齢制限 | 20歳以上69歳以下 |

| 審査 | あり |

| 金利 | 1.5%〜14.5% |

| 無利息期間 | なし |

| スマホATM対応 | セブン銀行ATMで利用可能 |

日本初のデジタルバンクとなるみんなの銀行が提供しているローンは、申し込みから返済までアプリですべて完結します。

申し込みに必要な情報は年収だけです。

口座開設からローンの審査まで最短で当日に完了するため、すぐに借入金が必要な人は今すぐアプリをインストールしましょう。

お金を借りたいときはBanking画面で「ローン」をタップした後、ドラッグ&ドロップで金額を入力するだけで借りられます。

現金が欲しいときは、セブン銀行でスマホATM取引も可能です。

返済も同じくドラッグ&ドロップでできる上、利息分のみの返済もできるため、余裕ができたときには柔軟に利用できます。

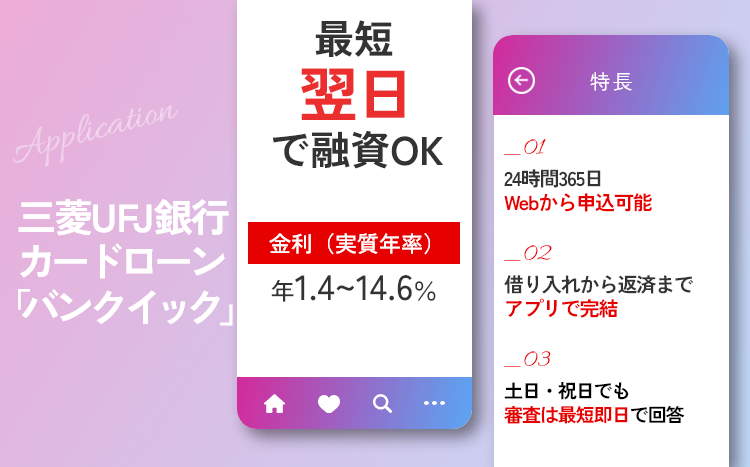

バンクイックは口座開設が不要で専用アプリから借り入れ可能

| アプリのタイプ | 銀行カードローン |

|---|---|

| 年齢制限 | 満20歳以上65歳未満 |

| 審査 | あり |

| 金利 | 年1.4%~年14.6% |

| 無利息期間 | なし |

| スマホATM対応 | 非対応 |

三菱UFJ銀行が提供しているバンクイックは、口座開設不要で申し込みできます。

銀行からの郵送物やメールを受け取りたくない人に、おすすめのカードローンです。

スマホATMには対応していませんが、専用アプリでは利用状況の管理から借り入れら返済まですべての操作ができます。

三菱UFJ銀行と提携コンビニATMを使用する場合は、手数料無料です。

審査も最短で即日に(平日9~21時、土・日・祝日は9~17時)結果が出て、土日も審査を行っているのですぐにお金が必要な人も安心です。

即日で結果を知りたい人は、午前中には申し込みを完了させておきましょう。

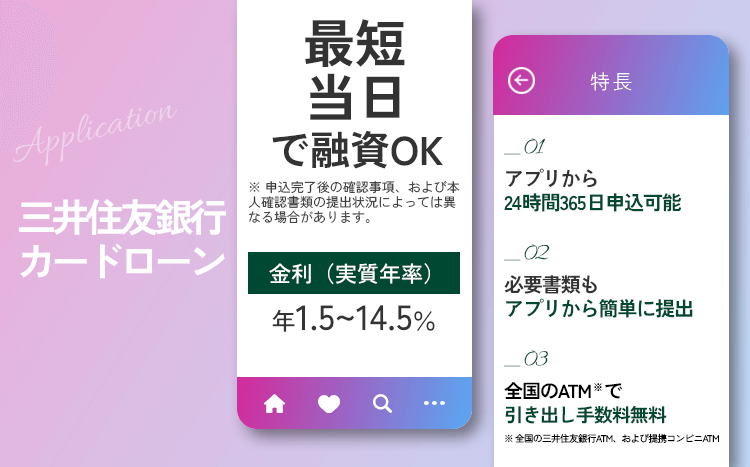

三井住友銀行 カードローンはカードレスで利用できて専用アプリから借り入れ可能

| アプリのタイプ | 銀行カードローン |

|---|---|

| 年齢制限 | 満20歳以上満69歳以下 |

| 審査 | あり |

| 金利 | 年1.5%~14.5% |

| 無利息期間 | なし |

| スマホATM対応 | 非対応 |

三井住友銀行 カードローンは、カードレスで利用可能な数少ない銀行カードローンの一つです。

カードレスで借り入れをする場合、SMBCダイレクトか自動融資(バックアップ)を利用できます。

自動融資とは、返済用の口座が残高不足になった場合に、自動で融資が受けられるサービスです。

クレジットカードや公共料金の引き落としのタイミングで、残高不足になりがちな人に向いています。

三井住友銀行のユーザーなら、普通預金のキャッシュカードにローン機能を付けるのがおすすめです。

ローンカードが不要で、三井住友銀行とコンビニのATMで借り入れが可能です。

専用アプリでは、申し込みからSMBCダイレクトの利用まで、一貫して操作できるので、すぐにインストールしましょう。

みずほ銀行カードローンは最大金利が14.0%とカードローンの中でも低い

| アプリのタイプ | 銀行カードローン |

|---|---|

| 年齢制限 | 20~66歳 |

| 審査 | あり |

| 金利 | 年2.0%~14.0% ※住宅ローンのご利用で、本カードローンの金利を年0.5%引き下げます。引き下げ適用後の金利は年1.5%〜13.5%です。 |

| 無利息期間 | なし |

| スマホATM対応 | 非対応 |

みずほ銀行カードローンは最大金利が14.0%で、メガバンクが提供しているカードローンの中でも最低水準を誇ります。

「安心できるメガバンクのカードローンに申し込みたいけれど、金利の負担を抑えたい」という人にぴったりです。

普通預金口座の有無に関係なく、申し込みに必要な書類は本人確認書類のみ(借入限度額50万円以下の場合)でよいため、申し込みのハードルが低いのもポイントです。

口座を持っていない人でも、申し込みと同時に口座開設ができるため余計な手間もかかりません。

ローンカードとキャッシュカードを1枚にできるため、他人にカードを見られてもバレずに安心です。

みずほ銀行ATMなら手数料がずっと無料で、E-netのATMの場合は月3回まで無料で使えます。

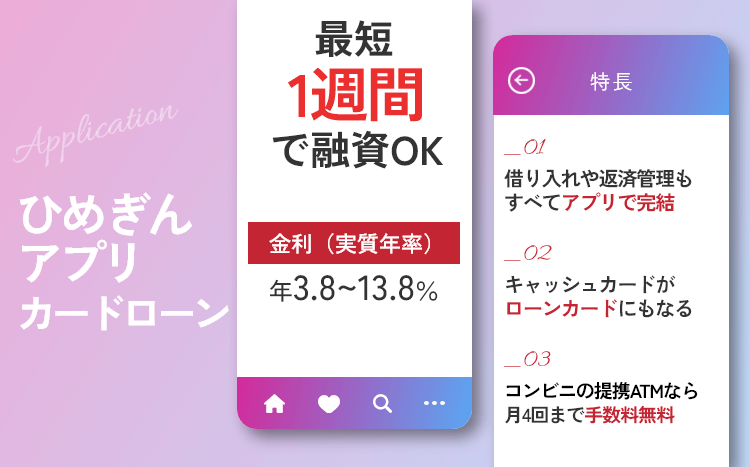

ひめぎんアプリカードローンはキャッシュカード1枚で利用できるので管理の手間が増えない

| アプリのタイプ | 銀行カードローン |

|---|---|

| 年齢制限 | 満20歳以上満65歳以下 |

| 審査 | あり |

| 金利 | 3.8%~13.8% |

| 無利息期間 | なし |

| スマホATM対応 | 非対応 |

愛媛銀行が提供しているひめぎんアプリカードローンは、ローンカードの発行はありません。

申し込みと口座開設が同時になっており、発行されたキャッシュカードとローンカードが一体化しているので、管理の手間も増えません。

また、ひめぎんアプリカードローンのウリは、カードレスでも利用できる点です。

借り入れや返済はすべてアプリから申し込み可能なため、キャッシュカードの持ち歩きは不要です。

スマホATMには対応していないものの、キャッシュカードを使えばコンビニATMから現金を引き出せます。

大手コンビニ3社のATMと提携しているため、ひめぎんポイント倶楽部のステージが2以上なら月4回まで手数料が無料です。

ステージ2を達成するもっとも簡単な方法は、ひめぎんU25の口座を開設することです。

25歳までの人は、コンビニATMの手数料を節約したい場合に向いています。

JAバンクアプリ プラスでは来店不要で口座開設からカードローン取引まで可能

| アプリのタイプ | 銀行カードローン |

|---|---|

| 年齢制限 | 満20歳以上満70歳以下 |

| 審査 | あり |

| 金利 | 4.5%~12.0% ※JA東京中央の場合。金利は支店により異なる |

| 無利息期間 | なし |

| スマホATM対応 | 非対応 |

JAバンクでは、JAバンクアプリプラスでカードローンをはじめとした取引をまとめてスマホで行えます。

JAに口座を持っていない人は、アプリから口座開設手続きも可能。

JAは農業従事者向けのイメージがあるものの、一部のJAを除いて口座開設の条件は18歳以上の年齢制限だけです。

一般の人でもJAで口座開設はできるため、金利の低いカードローンを利用したい人はアプリのダウンロードから始めましょう。

カードローンの申込条件は地域のJAにより異なります。

例えば、JA東京中央で申し込めるカードローンの主な申込条件は以下の通りです。

- JA東京中央が管轄する地区内に在住または在勤

- 満20歳以上70歳未満

- 継続して安定した収入がある

- JA(他JAも含む)との間でカードローン取引を行っていない

参照元:JAネットローン

カードローンの契約手続きは、地域により来店が必要なケースもあります。

地域のJAでは、どのようなカードローンを取り扱っているか確認してから申し込みましょう。

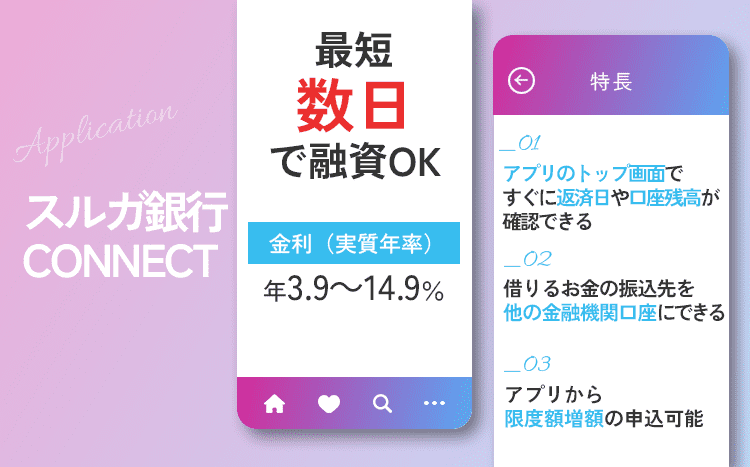

スルガ銀行CONNECTは口座残高とローンの返済日がまとめて確認できる

| アプリのタイプ | 銀行カードローン |

|---|---|

| 年齢制限 | 20歳以上70歳以下 ※学生不可 |

| 審査 | あり |

| 金利 | 3.9%〜14.9% |

| 無利息期間 | なし |

| スマホATM対応 | 非対応 |

スルガ銀行CONNECTでは、アプリのトップ画面からすぐにカードローンの返済日や銀行口座残高が確認できます。

カードローンは申し込みから契約までWebで完結し、来店の必要はありません。

スルガ銀行で口座を開設する必要はなく、借りたお金の振込先は他の金融機関口座を指定できます。

他行宛てでも振込手数料は無料で、余計な費用は発生しません。

契約後も振込融資を利用したい人は、スルガ銀行で普通預金口座の開設が必要です。

スルガ銀行CONNECTで普通預金口座とカードローンの借入額をまとめて確認できるため、口座の残高不足を事前に防げます。

アプリからは、カードローンの限度額増額の申し込みも可能です。

「もう少しお金を借りたい」「借入限度額を増額して金利を引き下げたい」と考えている人は、アプリから手続きを行いましょう。

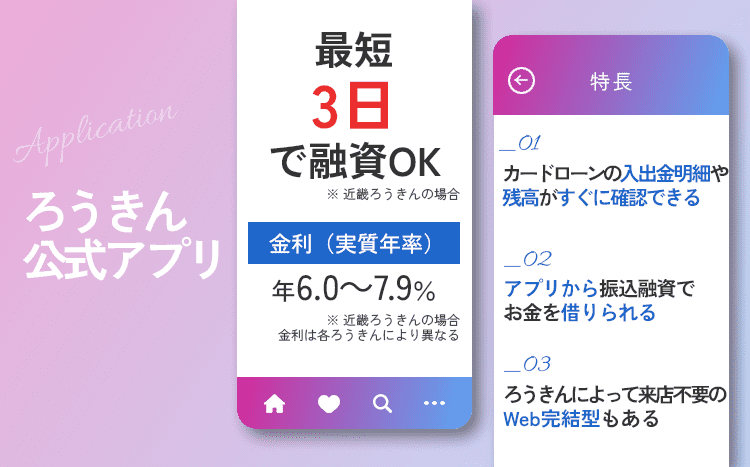

ろうきんはカードローンの入出金明細がすぐに確認できる

| アプリのタイプ | 銀行カードローン |

|---|---|

| 年齢制限 | 20歳以上 ※申込先により異なる |

| 審査 | あり |

| 金利 | 申込先により異なる |

| 無利息期間 | なし |

| スマホATM対応 | 非対応 |

ろうきんの公式アプリでは、契約中のカードローンの入出金明細や残高がすぐに確認できます。

ろうきんは全国にあるため、アプリをダウンロードしたら利用している地方の労働金庫を選択しましょう。

アプリの利用開始には、以下の情報も必要です。

- メールアドレス

- 口座情報

- 利用者本人の情報

- キャッシュカードの暗証番号

お金を借りるときは、アプリ内から直接アクセスできる「ろうきんダイレクト」を利用しましょう。

ろうきんダイレクト内のカードローン取引メニューから、振込融資でお金を借りられます。

カードローンは来店不要のWeb完結型もある

ろうきんによっては、スマホだけで契約手続きが完結するWeb完結型のカードローンも取り扱っています。

店舗への来店不要で契約できるため、今持っているろうきんの口座を利用してアプリでお金を借りたいと考えている人にぴったりです。

例えば、近畿ろうきんでは以下のWeb完結型カードローンを取り扱っています。

| 項目 | 詳細 |

|---|---|

| 商品名 | Web完結型マイプラン |

| 申込条件 | 満20歳以上満65歳未満 勤続1年以上 前年度年収150万円以上 |

| 金利 | 6.0%~7.9% |

| 借入限度額 | 30万円・50万円・100万円 |

| 審査時間 | 3~5日程度 |

ろうきんのローンは低めの金利が魅力的で、利息負担を大きく下げられます。

一方、審査完了まで5日ほどかかるケースもあり、即日融資には対応できません。

地域によってはWeb完結不可のケースもあるため、居住地のろうきんでどのようなカードローンを取り扱っているか確認しましょう。

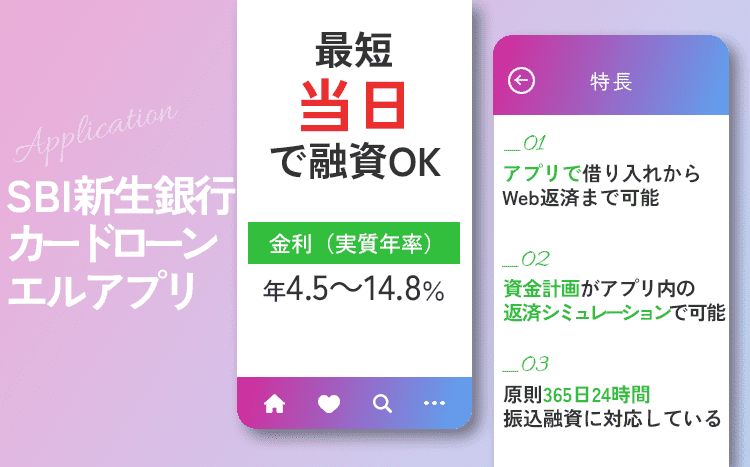

SBI新生銀行カードローン エルアプリはワンタッチで振込融資や返済ができる

| アプリのタイプ | 銀行カードローン |

|---|---|

| 年齢制限 | 満20歳以上70歳以下 |

| 審査 | なし |

| 金利 | 4.5%~14.8% |

| 無利息期間 | なし |

| スマホATM対応 | なし |

SBI新生銀行カードローンは、カードローンサービスに特化したアプリ「エルアプリ」からワンタッチで各種取引が可能です。

アプリ内で「会員ページ」をタップすると、スマホだけですぐに振込融資やWeb返済ができます。

アプリ内から必要書類の提出ができ、店舗に出向いたり書類を郵送したりする必要がありません。

お金を借り入れるときは、アプリ内にある返済シミュレーションも利用して資金計画を立てましょう

原則として365日24時間振込融資に対応している

インターネットバンキングから振込融資を依頼すると、原則として深夜や早朝でも即時お金が振り込まれます。

引き落としがあるのに残高不足になりそうなときや、急な出費でまとまったお金が必要なときに便利です。

すぐに現金が必要なときは、送付されるローンカードでATM取引を行いましょう。

セブン-イレブンやローソンといった、全国にあるコンビニのATMも取引手数料無料で利用できます。

千葉銀行のちばぎんアプリは最大13ヶ月分の取引明細が確認できて資金管理しやすい

| アプリのタイプ | 銀行カードローン |

|---|---|

| 年齢制限 | 満20歳以上満65歳未満 |

| 審査 | あり |

| 金利 | 1.4%~14.8% |

| 無利息期間 | なし |

| スマホATM対応 | 非対応 |

千葉銀行のちばぎんアプリでは、カードローンの取引明細を13ヶ月前までさかのぼって確認できます。

返済の進捗確認や管理をしやすいので、家計を管理している主婦や一人暮らしの人におすすめ。

カードローンの借り入れと返済もアプリから行えるため、Webのマイページに都度ログインしたりATMまで出向いたりする必要はありません。

アプリでは、カードローン機能だけでなく千葉銀行の口座情報や取引を総合的に管理できます。

普通預金口座の取引は過去10年分まで記録され、残高推移もグラフで確認可能。

クレジットカードや公共料金の引き落とし予定も事前に分かるため、カードローンの返済と合わせてお金のやりくりがしやすいです。

借り過ぎや返済管理が心配な人は、まとめてお金が管理できる千葉銀行アプリでお金を借りましょう。

千葉銀行カードローンは口座を持っている人ならWeb完結契約可能

千葉銀行カードローンは、普通預金口座を持っている人は郵送や来店不要のWeb完結契約に対応しています。

まだ千葉銀行口座を持っていない人でも、スマホからの手続きで最短当日中に口座開設可能です。

必要書類はすべてWeb上で提出でき、急ぎでお金が必要なときは契約と同時に振込融資で借りられます。

融資スピードを重視したい人にも向いている銀行カードローンです。

西日本シティ銀行のNCBアプリカードローンは契約書類の郵送物なしのアプリ完結可能

| アプリのタイプ | 銀行カードローン |

|---|---|

| 年齢制限 | 満20歳以上満69歳以下 |

| 審査 | あり |

| 金利 | 0.975~11.0% |

| 無利息期間 | なし |

| スマホATM対応 | セブン銀行ATMで利用可能 ※普通預金残高以上の金額を出金するとカードローン利用となる |

西日本シティ銀行では、アプリ限定でお金を借りられる「NCBアプリカードローン」を用意しています。

銀行アプリ内から手続き時間最短5分で申し込みでき、契約や借り入れ・返済もアプリで完結。

専用カードや契約書類の郵送物がないため、周囲にバレずに利用を始められます。

取引明細も郵送されず、アプリ内で利用状況や借入残高も確認可能です。

金利は上限11.0%と銀行カードローンの中でも低めの水準で、少ない利息負担で金欠に備えられます。

セブン銀行のスマホATM取引が利用できる

西日本シティ銀行アプリは、セブン銀行のスマホATM取引に対応しています。

スマホATMでお金を借りられるのは、西日本シティ銀行口座の残高以上の金額を出金したときです。

例えば、残高3万円の口座からスマホATMで10万円を引き出すと、カードローンで7万円借りた状態となります。

預金の引き出しと同じ手続きでお金を借りられるため、周囲の視線も気になりません。

アプリでの振込融資と現金での借り入れ、どちらにも対応できる銀行カードローンを探している人は西日本シティ銀行を検討しましょう。

伊予銀行のカードローンアプリSAFETYは最短1分で金利や限度額が確認できる

| アプリのタイプ | 銀行カードローン |

|---|---|

| 年齢制限 | 満20歳以上満65歳未満 |

| 審査 | あり |

| 金利 | PREMIUMコース:1.9%~12.0% STANDARDコース:14.5% |

| 無利息期間 | なし |

| スマホATM対応 | 非対応 |

伊予銀行にはカードローン専用アプリ「SAFETY」があり、最短1分で適用コースや借入限度額が分かる事前診断も用意。

希望条件で借りられるか確認してから、本申し込みに進めます。

申込手続きは契約までアプリで完結でき、利用開始後も伊予銀行口座を持っていればスマホで借り入れ・返済が可能です。

アプリでは口座引き落とし予定を把握して残高不足を通知するサービスも用意。

引き落とし不能でクレジットカードの支払い遅延が起きるのを事前に防げます。

金利は限度額に関係なく審査で決まる

一般的に、カードローンの金利は借入限度額が低いほど高く設定されがちです。

低い金利でお金を借りようとすると高い限度額にしなければならず、借り過ぎにつながるリスクもあります。

SAFETYでは限度額に関係なく審査で金利を決定。

審査でPREMIUMコースが適用されれば、借入限度額が10万円でも1.9%から12.0%の間で金利が決まります。

借り過ぎを防ぎながら、低めの金利でお金を借りたい人はSAFETYの1分診断を受けましょう。

後払いアプリならスマホで借りられてすぐにショッピング利用できる

審査なしでお金をアプリで借りたいなら、後払いアプリを利用しましょう。

後払いアプリはその名の通り、後日利用金額を支払う仕組みのことで、手元に現金がない人でも買い物ができます。

ただし後払いで借りたお金は出金できず、用途は買い物に限られます。

特にバンドルカードは審査なしで年齢制限もなく利用できるので、カードローンに抵抗のある人や20歳以下の学生に向いているのでおすすめです。

近年は分割決済に対応しているpaidyも急速に普及しており、比較的高額な買い物にも対応しています。

他にもいろいろな後払いアプリがあるため、詳しく見ていきましょう。

バンドルカードは審査や年齢制限なく使える少額融資のアプリ

| アプリのタイプ | プリペイドカード ※ポチっとチャージ機能は後払い決済 |

|---|---|

| 年齢制限 | なし |

| 審査 | なし |

| 手数料 | ポチっとチャージ手数料 ・3,000〜10,000円…510円 ・11,000〜20,000円…815円 ・21,000〜30,000円…1,170円 ・31,000〜40,000円…1,525円 ・41,000〜50,000円…1,830円 |

| 支払い方法 | 翌月末までに一括払い |

バンドルカードは年齢制限や審査なしで使えるアプリです。

バンドルカードとはVISA加盟店で使えるプリペイドカードのことで、国内をはじめ海外でも利用可能です。

アプリをダウンロードしたあとは、生年月日や電話番号を登録するだけで利用できて、本人確認もありません。

コンビニやネット銀行などからチャージして利用できて、後払い決済を利用したい人は「ポチっとチャージ」の利用も可能です。

ポチっとチャージの申請も氏名や電話番号、SMS認証のみで、ここでも審査はないので即日利用でき、お買い物までがスムーズに進みます。

申込金額によってチャージ手数料は異なりますが、クレジットカード加盟店でほぼ利用できるため、ネットショップだけでなく街中でも利用ができます。

atoneは利用するたびにポイントが貯まる点が魅力

| アプリのタイプ | 後払い決済 |

|---|---|

| 年齢制限 | なし |

| 審査 | なし |

| 手数料 | 支払い方法により請求手数料が発生 口座振替…無料 コンビニ(端末、電子バーコード、請求書)…190円 |

| 支払い方法 | 翌月に一括払い |

atoneは簡単な個人情報の入力だけで申し込みができる後払い決済アプリで、利用するたびにポイントが貯まる点が魅力です。

利用できる店舗は拡大されており、コミック配信やアパレル通販、グルメ等さまざまなジャンルのお店で使えます。

支払いで口座振替を選べば手数料もかからないため、お買い物時も余計な費用が発生しません。

セキュリティ対策にも力を入れていて、24時間体制での決済モニタリングや世界基準の認証取得など、サポート体制が整っているのも安心して利用できるポイントです。

Paidy(ペイディ)は大手ネット通販やゲームの課金にも利用できる後払い決済

| アプリのタイプ | 後払い決済 |

|---|---|

| 年齢制限 | なし ※ペイディプラスは18歳以上 |

| 審査 | なし ※ペイディプラスへのアップグレード時に審査あり |

| 手数料 | 分割払い利用時、コンビニ支払いを選ぶと1回あたり最大356円の手数料発生 |

| 支払い方法 | 翌月10日までに一括払い ※ペイディプラスにアップグレードで分割3回払いまで可能 |

PaidyはAmazonなど大手ネット通販のほかにも、交通系ICカードやゲームアプリへの課金にも利用できる後払い決済です。

ペイディプラスにアップグレードする場合は年齢制限や審査はあるものの、すべての機能を利用できるようになります。

特に支払いが3回まで分割できるのも大きなメリットで、銀行振込または口座振替を利用すると手数料も無料です。

このほかSHOPLIST限定とはなりますが、支払いが翌月ではなく3か月後に行う「超後払い」機能など、ライフスタイルに合わせて都合の良い支払い方法が選べます。

BANKITのスマートクレカは少額の借り入れを検討している人におすすめ

| アプリのタイプ | プリペイドカード |

|---|---|

| 年齢制限 | 18歳以上 |

| 審査 | あり |

| 手数料 | 無料 |

| 支払い方法 | 翌月に一括払い (分割払いも可能) |

BANKITのスマートクレカとは、使いたい分だけチャージできて、支払いは翌月に後払いできるサービスです。

分割払いもできるので、大きい金額の買い物をしても毎月余裕を持って返済できます。

ただし分割手数料が発生するので、使いすぎには注意しましょう。

チャージ機能の他に、10万円までのキャッシングも可能です。

ATMから現金を引き出すことができるので、スマホ決済不可のお店などどうしても現金が必要なときでも対応できます。

後払いアプリのなかでは上限金額が高めの設定なのも助かるポイント。

手持ちのお金では足りないけど、どうしても欲しいものがあるときに救世主となってくれるのがBANKITのスマートクレカです。

ワンバンクは家計簿を付けられるから使いすぎ防止になる

| アプリのタイプ | プリペイドカード |

|---|---|

| 年齢制限 | 18歳以上 |

| 審査 | あり |

| 手数料 | ・3,000円〜10,000円…500円 ・11,000円〜20,000円…800円 ・21,000円〜30,000円…1,150円 ・31,000円〜40,000円…1,500円 ・41,000円〜50,000円…1,800円 |

| 支払い方法 | 翌月に一括払い |

家計簿アプリとプリペイドカードが一体になっているワンバンクは、利用しながら家計簿も付けられるため、使いすぎが不安な人にもおすすめです。

買い物で代金が足りないときも「あとばらいチャージ」を使うことで、欲しいものが今すぐ手に入れられます。

チャージ金額は3,000円~50,000円まで余裕があるため、税金の支払いや友人へのプレゼント等、急な出費があった場合も安心です。

さらに精算日は入金日から翌月末までの好きな日付に設定できるので、給料の振込を待ってから支払いが可能です。

お金が手薄になりがちな人は、この機会にワンバンクを利用しながら家計簿を付けて支出を見直してみてはいかがでしょうか。

審査なしで借りたいときは所持品をお金に換えられる質屋系のスマホアプリ

完全に審査なしで利用したい人は、所持品をお金に換えられるアプリがおすすめできます。

所持品をお金に換えられるアプリには、質屋とレンタルの2つあります。

質屋アプリは従来の質屋の機能をアプリ上で利用できるもので、レンタルアプリは自分の持ち物を他人に貸してレンタル料を受け取れるアプリのことです。

自宅に眠っている高級品などがあれば、質屋アプリやレンタルアプリでお金に換えましょう。

CASHARiは自宅にいながら質屋サービスが受けられる

| アプリのタイプ | 質屋 |

|---|---|

| 年齢制限 | 18歳以上 |

| 審査 | なし |

| 手数料 | 査定結果による |

| 支払い方法 | 契約時~2ヶ月後の3回 |

CASHARi(カシャリ)とは、自宅にいながら質屋のサービスが受けられるアプリです。

所持品の写真を撮って送れば査定額が表示され、納得できたら申し込みをします。

セブン銀行のATMかウォレット(GMOあおぞらネット銀行)、または口座振込で代金の受け取りが可能です。

利用期間は原則3か月で、契約時とその後1か月ごとの計3回のリース料を支払います。

店舗型の質屋と異なる点は、お金を受け取った後も査定してもらった所持品を使い続けられることです。

そのためパソコンや愛用しているブランド品などを査定に出しても、これまで通りの生活ができます。

取り扱いジャンルは拡大されており、車を質に入れることも可能です。

また、所持品を売却すれば元金の返済が不要な点は、店舗型の質屋と同じです。

現役で使っている高価な所持品があれば、まずはCASHARiに査定を依頼してみましょう。

Alice.styleは所持品を貸し出してレンタル料をもらえる

| アプリのタイプ | レンタル |

|---|---|

| 年齢制限 | 18歳以上 |

| 審査 | あり |

| 手数料 | 売上金の50% |

| 支払い方法 | 売上から天引き |

Alice.style(アリススタイル)とは、ユーザー同士で所持品の貸し借りをできるサービスのことです。

自分が持っている所持品を貸し出した際に、レンタル料がもらえます。

出品できる所持品は家電や美容用品がメインで、例えばデジカメなら週4,500円程度から出品可能です。

借り手との連絡や商品の発送はAlice.styleが代行してくれるため、初めての人でも安心して利用できます。

Alice.styleはお金を借りられるわけではなく稼げるサービスのため、返済を考える必要がない点も気軽に利用できるポイントです。

ただし出品してから貸し出したあと、入金されるまでにタイムラグがあるので、急ぎの人は別の方法でお金を調達しましょう。

キャロット(Karrot)は手数料無料で売上金が得られるフリマサービス

| アプリのタイプ | フリマアプリ |

|---|---|

| 年齢制限 | 18歳以上 |

| 審査 | なし |

| 手数料 | 無料 |

| 支払方法 | 現金手渡し 銀行振込 送金アプリ ※購入希望者と相談 |

キャロット(Karrot)は、売買手数料無料で不用品を売り買いできるフリマアプリです。

出品した物は直接受け渡しを行うのが最大の特徴で、梱包や配送の手間がかかりません。

宅配便で送るには大きくて送料がかかる物や、手数料を取られると売上金がわずかしか残らない物の売り買いに便利です。

出品方法は簡単で、売りたい物の写真を撮って価格や説明を入力し、受け渡し場所を設定するだけ。

購入希望者とはチャットで時間や場所を決めてやり取りを行い、売上金の支払方法も相談で決めます。

直接会ったり、個人間で取引の詳細をやり取りするのが苦手でなければ、キャロット(Karrot)での不用品販売に挑戦しましょう。

プレミアバリューフリマは運営会社が間に入るから高級品も安心して売買できる

| アプリのタイプ | フリマアプリ |

|---|---|

| 年齢制限 | なし ※未成年は親権者の同意が必要 |

| 審査 | なし ※出品物は運営が査定 |

| 手数料 | 2.5% ※出品価格20万円未満:8.0% |

| 支払方法 | 銀行振込 |

プレミアバリューフリマは高級品専用の取引サービスで、売買のときは運営会社が間に入って商品を査定します。

出品者がやり取りを行う相手は運営会社のみで、購入者に住所や名前はバレません。

高級品は一般的なフリマアプリやオークションにも出品可能ですが、匿名配送を使っても居住している都道府県はバレてしまいます。

個人情報を完全に隠すことはできず、手続きややり取りも自分で行う必要があり、リスクを感じる人も少なくありません。

匿名配送でコンビニを使用する場合、高級品を丁重に扱ってもらえるとは限らないのも不安です。

プレミアバリューフリマの梱包セットは運営会社が用意するため、余計な手間や費用をかけずに済む点もメリットです。

家に高級腕時計やブランドバッグがあり、あまり手間をかけずお金に換えたいと考えている人は利用を検討しましょう。

売買の流れは以下の通りです。

- 商品情報と写真を登録して出品

- 購入希望者が商品を購入

- 売上金を運営が保管し、出品者に宅配キットを送付

- 出品者は運営に商品を発送

- 運営が商品を鑑定

- 運営から購入者に最終確認、発送

- 購入者が商品を受け取る

- 取引完了後、出品者に入金

商品のやり取りだけでなく、金銭授受も一旦運営が間に入ります。

「個人間売買はコミュニケーションが不安」「商品にケチを付けられそう」とフリマアプリの利用を躊躇している人でも利用しやすいです。

審査が甘くて即日に融資を受けられる方法はある?各アプリサービスの特徴や違いを解説

お金を借りるアプリと一括りにされていますが、厳密にはお金そのものを借りるアプリと商品代金を後払い決済で支払うアプリにわけられます。

お金そのものを借り入れるためには、貸金業者として登録された会社や銀行などのアプリを使用するため、利用時の審査はハードルが高い傾向にあります。

一方で後払い決済アプリは、今のところ法律による厳しい決まりはなく、年齢や審査などがゆるい傾向にあるのが特徴です。

それぞれのアプリで少額融資をする方法について、より詳細まで見ていきましょう。

アプリで少額融資を受けられる各金融機関の特徴

近年ではWebから申し込みをできる金融機関も増えており、特によく知られている大手の場合、お金を借りるアプリのサービスも充実しています。

金融機関から使途自由なお金を借り入れる場合「カードローン」の利用が一般的です。

大手なら法外な利息を請求されることはまずないため、危険性も最小限です。

金融機関はさらに細かく3つにわけられるため、それぞれの異なる特徴を紹介しましょう。

CMでも有名な消費者金融系アプリ

- プロミス

- アイフル

- アコム

- SMBCモビット

- レイク

- VIPローンカード

消費者金融はお金を貸すことに特化した会社のことで、アプリだけで借り入れや返済ができる「スマホATM」に対応している大手も増えてきています。

借り入れの目的は原則自由になっており、大手なら即日融資が可能で手続きもスピーディーです。

ATMを利用して現金を手に入れられるほか、振込融資は夜間も対応しているなど、お金を借りたい人にとって充実したサービスが魅力です。

なお、毎月安定した収入があればパートやアルバイトの人も申し込み可能で、成人していれば学生も申し込みできます。

消費者金融に対して怖いイメージを持っている人もいるかもしれませんが、少なくとも大手なら、違法な取り立て等は行っていません。

銀行カードローンのアプリは消費者金融と比べて上限金利が低め

- セブン銀行カードローン

- PayPay銀行カードローン

- みんなの銀行ローン

- バンクイック

- 三井住友銀行 カードローン

- みずほ銀行カードローン

- ひめぎんアプリカードローン

- 住信SBIネット銀行カードローン

銀行も消費者金融と同様にカードローンを取り扱っていますが、大きく異なる点が2つあります。

1つ目は、銀行のローンは審査の特性上、即日融資が不可能な点です。

どれだけ早くても翌日以降となり、また土日祝日は審査を行っていない銀行もあるため急いでいる人には不向きと言えます。

2つ目は、消費者金融に比べて上限金利が低く、毎月の返済額も低めに設定されている点です。

早期に返済を済ませれば、借入金額が大きくても支払う利息額は抑えられます。

また、ネットバンク系はコンビニATMの利用手数料が無料のところもあるため、現金取引の頻度が高い人もメリットが大きいと言えます。

消費者金融に比べると審査は厳しい傾向にあり、学生は利用できない銀行もありますが、手数料や金利は節約しやすいと言えるでしょう。

決済サービスアプリは少額融資にも対応している

- ファミペイローン(FamiPay)

- au PAY スマートローン

- メルペイスマートマネー

- dスマホローン(d払い)

決済サービス系の中にもローンサービスがあります。

消費者金融や銀行と大きく違う点は、それぞれの電子マネーとしてお金を借りられることです。

現金ではなく希望額を電子マネーとしてチャージできるため、電子マネー使用時のポイントを貯められるメリットもあります。

決済サービスの利用に審査はありませんが、借り入れ機能を利用する際には、別途審査は必要です。

また、現金を借りたい場合には、消費者金融や銀行ほど利便性が高くないため、サービスによってはやや不便な場合もあります。

とはいえ、広く普及している決済サービスアプリに関連しているサービスなので、普段の買い物に使うためのお金なら問題ないと言えるでしょう。

借入限度額も低めに設定されていることが多く、少額融資が希望で借りすぎたくない人にもおすすめです。

後払いアプリは年齢制限がないため学生でもすぐに利用できる

- バンドルカード

- atone

- Paidy

後払い決済アプリの最大の特徴は審査なしですぐに利用できる点です。

年齢制限がないアプリもあり、消費者金融や銀行のローンを利用できない未成年でも利用できます。

後払いは「ツケ払い」などの名称でも周知されていて、ショップ内限定でZOZOやUNIQLOでも採用されている支払い方法です。

後払い決済アプリとは、ネットショッピング等で買い物をする際に利用できて、その月に使った分を翌月にまとめて支払う仕組みのことです。

クレジットカードと違って店側に個人情報もわたらず、プリペイドカードのような特性を持っているため、個人情報の漏洩が心配な人にもメリットがあります。

ただし、お金そのものは借りられないので、買い物以外の使い道でお金が必要な人には向いていません。

所持品の買い取りや貸し借りで稼げるアプリもある

自身の所持品を活用して、お金を稼ぐアプリもあります。

CASHARiは所持品を手放さずにお金を借りられる次世代の質屋アプリです。

店舗に行く必要がなく、毎日使いたい必需品も質に入れられるため、従来の質屋とは異なります。

車も査定に出せるため、まとまったお金が必要な人で審査なしで借りたい人にもおすすめのアプリです。

所持品を貸し出すことで報酬が得られるAlice.styleは、お金を借りるのではなく稼げるアプリです。

フリマアプリのように一度売ったら終わりではなく、繰り返しレンタルすることでお金を稼げる点が魅力と言えます。

即日でお金が必要な人には向いていませんが、継続的にお金を稼ぎたい人におすすめのアプリです。

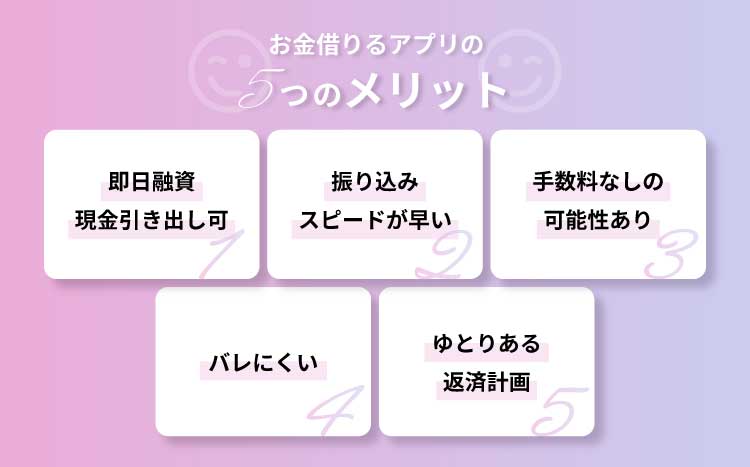

お金借りるアプリで知っておきたいメリット

お金を借り入れる際には金融機関のアプリが便利ですが、メリットはそれだけに留まりません。

もしも1度だけの利用ではなく今後も継続して利用する予定なら、金融機関ならではのサービスや利便性の高さにも注目しましょう。

ここでは、特に知っておきたいメリットを5つ、解説します。

消費者金融系のアプリなら即日融資にも対応しておりATMで現金引き出しも可能

お金が必要な状況は突然やってきて、すぐにでも現金が欲しい場合も出てきます。

急ぎの場合に銀行は不向きで、決済サービスも現金を手にする点では不便です。

消費者金融なら、土日も現金の即日融資に対応しています。

アプリでお金を借りられる大手消費者金融3社の、申し込みから融資までの最短時間を比較した表は以下の通りです。

| 消費者金融 | 融資までの最短時間 |

|---|---|

| プロミス | 3分※ |

| レイク | 15分※ |

| アイフル | 18分※ |

混み合う曜日や時間帯の場合、上記の時間は厳しいと言えるものの時間単位で急ぎの融資にも対応してくれます。

振り込みまでのスピードも早くその場で借りられる

大手消費者金融の振込融資なら、申し込みから融資までの早さに加えてほぼ24時間体制で、すぐに希望額も振り込まれます。

例えばプロミスでは「瞬フリ」として最短10秒で振り込まれ、楽天銀行スーパーローンなら楽天口座の場合、365日24時間で即時振り込みに対応しています。

原則24時間365日土日祝・夜間を問わず振込手数料0円でご利用いただけます。

最短10秒程度でご指定の口座に振込が可能です。引用元:プロミス公式サイト

深夜のメンテナンス時間には注意しなければなりませんが、口座に即日で借入金が入るので、支払いの引き落としが迫っているときなどは特に便利です。

無利息期間のあるローンを利用すると手数料なしも狙える

消費者金融での最高金利は18.0%程度とやや高めに設定されており、例えば1万円を1か月間借りると147円の利息が発生します。

しかし消費者金融の各社で用意されている無利息期間をうまく利用すれば、利息なしでの完済も可能です。

アプリ機能に加えて、無利息期間も用意されている消費者金融3社を比較した結果は以下の通りです。

| 消費者金融 | 無利息期間 |

|---|---|

| アイフル | 初めての契約翌日から最大30日間 |

| プロミス | 初回利用の翌日から30日間※ |

| レイク | 初回契約の翌日から365日間※ |

無利息期間の長さを重視している人はレイク、お守り代わりに一旦契約だけしておきたい人はプロミスがおすすめです。

カードレス取引対応のアプリならスマホATMが利用できて周囲にバレにくい

ここまで紹介した消費者金融のアプリは、セブン銀行やローソン銀行などで利用できる「スマホATM」に対応しています。

スマホATMとはキャッシュカード不要でATMを利用できる機能のことで、カードを所持することで周囲にローンの利用がバレるのを防げます。

消費者金融のほかにも、セブン銀行カードローンなどもスマホATMに対応可能で、銀行カードローンはコンビニATMの手数料が無料な場合が多くてお得です。

Webで申し込みができて書類での在籍確認に対応している金融機関を選ぶ

周りにバレたくない人は、在籍確認を電話でするのではなく、書類で行ってくれる金融機関を選択するのがおすすめです。

在籍確認とは、申込者が申告した勤務先で実際に働いているかを確認する審査のことです。

今までは勤務先に電話をかけて確認するのが主流でしたが、昨今は大手消費者金融を中心に社員証や源泉徴収票などの書類で代替するケースも増えています。

職場に電話連絡が発生する際でも、会社名ではなく個人名を名乗る、連絡する時間を調整するなどの配慮をしてもらうことも可能です。

それでも、在籍確認を知っている人が対応した場合には、勘付かれる可能性があります。

何としてでもバレたくない人は、会社に電話での連絡をしない金融機関を選びましょう。

アイコンがバレにくいローンアプリを選ぶ

ローンアプリのアイコンが、周りから見られた場合にバレにくいかも重要です。

何かの拍子に友達やパートナーにスマホの画面を見られた際、ローンアプリだとわかるアイコンはバレてしまう可能性があります。

最もバレない方法は、専用アプリのインストールがいらないローンです。

通常のサービスと同じく、アプリ内でローンを利用できるのは以下の通りです。

- Fami payローン(ファミマアプリ)

- LINEポケットマネー(LINE)

- メルペイスマートマネー(メルカリ)

- 楽天銀行スーパーローン(楽天銀行)

- セブン銀行カードローン(セブン銀行)

- みんなの銀行ローン(みんなの銀行)

- みずほ銀行カードローン(みずほダイレクト)

- ひめぎんアプリカードローン(ひめぎん)

- 住信SBIネット銀行カードローン(d NEOBANK)

普段使っているアプリ内でローンの利用が完結すれば、スマホの画面を見られてもバレないため安心して利用できます。

アプリで借りて返済するときは振り込みではなくスマホATMを活用する

アプリで借りたお金を返済するときは、振り込みではなくスマホATMを活用するのもおすすめです。

振り込みで返済した場合、通帳に返済した履歴が残るためです。

家族に通帳を見られた際にバレるのが心配な人は、スマホATMにも対応しているアプリを使いましょう。

スマホATMにも対応しているローンは、以下の9つです。

- プロミス

- アイフル

- アコム

- SMBCモビット

- レイク

- VIPローンカード

- au PAY スマートローン

- セブン銀行カードローン

- 住信SBIネット銀行カードローン

通帳に返済の履歴が残っても気にしない人は、この点について考慮する必要はないです。

長期間の分割返済ができてゆとりある返済計画が立てられる

金融機関のローンにてお金を借り入れる場合、返済は一括ではなく中期〜長期での分割支払いが利用できます。

毎月の返済額は最低返済額や約定返済額などで支払うべき金額が決まっていますが、毎月の支払いが高額だと家計を圧迫してしまいがちです。

銀行カードローンは毎月の返済額が低い傾向にあり、余裕のある時だけ多めに返済するなど、返済計画を立てやすいメリットもあります。

ただし、複数の金融機関でお金を借りた場合、どんどん毎月の返済額が膨らんでいくため、むやみに借入先を増やさないように意識しましょう。

申し込みから返済までのお金を借りる流れ!即日で借りるために事前にチェック

お金を借りるアプリの使い方を、申し込みから返済までの流れとともに分かりやすく紹介します。

- 申込フォームの入力・送信

- お金を借りるアプリのダウンロード

- 本人確認、必要書類のアップロード

- 審査結果通知・契約手続き

- アプリでお金を借りる

- 毎月の返済期日までに決まった金額を返済

アプリでお金を借り入れるには、上記の流れで手続きを行えば最短20分前後で済みます。

借り入れから返済までスムーズに進められるよう、ポイントを押さえて手続きを進めましょう。

1.申込フォームは提出書類を確認しながら正確に入力

アプリをダウンロードする前に、申し込むカードローンのWebサイトで申し込みを済ませましょう。

審査が通るかわからないアプリをダウンロードしなくていいので、Webから手続きするのがおすすめです。

申込フォームは、名前や住所のほか勤務先情報の入力も必要です。

のちほど提出する本人確認書類を見ながら、情報が一致するよう入力を進めましょう。

入力内容が間違えていると、再確認のため時間がかかったり審査落ちの原因になったりします。

本人確認書類はどのアプリに申し込むときも必要なため、事前に用意してから手続きを始めた方がスムーズです。

運転免許証やマイナンバーカードといった写真付き本人確認書類があると、どのカードローンでも1つのみで申し込みできます。

借入希望額が50万円を超える、または他社借入と希望額の合計が100万円を超える人は収入証明書類も事前に用意しましょう。

源泉徴収票や、直近2ヶ月分の給与明細書があれば対応できます。

2.アプリのダウンロードは必要書類提出前に済ますと便利

申込先のアプリにもよりますが、必要書類はアプリから提出する方が簡単に手続きできるケースが多いです。

申込フォームを送信後、手続き案内や審査結果を待つ間にアプリをダウンロードしましょう。

3.提出書類は細かい文字まではっきり写っているか確認

Webやアプリから必要書類を提出するときは、スマホカメラで撮影した写真を使うのが一般的です。

写真を撮るときは、細かい文字や数字まではっきり判読できるよう調整しましょう。

書類が以下の状態だと、再提出となり手続きがスムーズに進みません。

- ピンボケしている

- 書類の端が切れている

- 照明が反射して一部が白飛びしている

- 影が映りこんで一部が不鮮明

写りが不鮮明だからと画像加工で書き足した写真は認められません。

書類偽造で即審査落ちとなるリスクもあるため、必ず写りの良い画像を選んで提出しましょう。

加工ができないよう、アプリ内で起動したカメラで撮影した写真しか提出できないカードローンもあります。

事前に撮影した写真は使えないので、提出時に丁寧な撮影を心がけましょう。

4.結果通知はアプリかメールで行われる

審査に通過していると、契約手続きに進めます。

契約手続きまで完了させないと、審査に通過していてもお金は借りられません。

結果通知はアプリかメールのどちらかで行われるため、見逃さないようこまめに確認しましょう。

大手消費者金融のアプリは土日祝日問わず審査から契約に対応しています。

アプリの中には土日祝日が休業日だったり、最短即日表記があっても混雑時は数日待たされたりするケースも。

いつまで経っても連絡が来ないときは、新しい申込先を探す前に審査について問い合わせましょう。

5.アプリでお金を借りられる方法は3通り

アプリを使ったお金の借り方は主に3通りあります。

- 指定口座に振込融資

- スマホATM取引機能を使ってコンビニATMから現金で借り入れ

- アプリに関連する電子マネーで借り入れ

家から出ずにお金を借りたいときは振込融資を利用しましょう。

ただし、手続きのタイミングによっては振込時間が翌日になる可能性も。

急ぐ人は、スマホATM機能を利用してコンビニATMから現金でお金を借り入れるのがおすすめです。

セブン銀行ATMやローソン銀行ATMがスマホATM取引に対応しています。

どちらのATMに対応しているかはアプリごとに違うため、コンビニに向かう前に確認しましょう。

アプリによっては、サービスに関連する電子マネー(dポイント残高、au PAY残高など)で即借り入れできるケースもあります。

6.必ず期日までに決まった金額を返済する

借入金は、翌月以降から返済が始まります。

アプリ上で返済金額と返済期日が確認できるため、忘れず入金しましょう。

返済方法は、指定口座から自動引き落としを設定すると返済忘れが起きにくいです。

お金に余裕があるときは、アプリからインターネット返済を行うと早期完済につながります。

アプリで即日借りるデメリット!注意点も事前にチェック

アプリの簡単操作だけでお金が借りられるなどメリットが目立ちますが、金融機関ならではのデメリットも存在します。

- 年齢制限があり未成年の借り入れは難しい

- アプリでお金を借り入れるときも必ず審査がある

- 返済が長引くと利息が膨らむ

お金を借りられる条件として年齢制限が設けられており、多くの金融機関では成人〜70歳前後までとしています。

対象外の人は申し込みをしても審査に落ちてしまうので、申込条件は必ず確認しましょう。

iPhoneやAndroidなどのスマホの通信状況の問題で使えないこともあるなど、お金借りるアプリならではの注意点もあります。

よく知らずに利用していると損をする可能性もあるので、どのようなデメリットや注意点があるのかしっかりと把握しておきましょう。

申し込みには年齢制限があるため未成年はアプリで借りられない

お金を借りられるサービスでは、ほとんどのところが成人を申込対象としています。

これは未成年は契約を無効にできるため、貸し倒れリスクが過大なためです。

また、年齢制限には未成年だけでなく、上限の設定もあるので注意しましょう。

多くの金融機関で借入可能な年齢を60代〜70歳前後までとしており、一部の消費者金融では80歳まで可能です。

仮に年齢制限となる前に契約できたとしても、対象年齢を超えた時点で新たな借り入れできなくなるので注意しましょう。

お金を借りる場合にはどのような融資アプリでも必ず審査がある

金融機関が提供しているお金を借りるアプリは、貸金業法や銀行法の定めで必ず審査が行われます。

アプリのダウンロード自体は誰でも可能ですが、ローンの申し込みをして審査に通過しないとお金を借りられる機能は使えません。

審査は返済能力の有無を慎重に調べられて、借入限度額も収入に応じた人それぞれに設定されます。

また、勤務先に電話で確認をする「在籍確認」を行うところも多く、これがネックだと感じている人も多いでしょう。

最近は在籍確認を書類審査のみで済ませるところもあり、例えばアイフルの場合は原則として電話での確認がありません。

審査なしで利用できた場合、返済能力以上にお金を借りてしまい、取り返しのつかない事態になりかねないので、即日でお金を借りたいなら必須の手続きだと考えておきましょう。

なお、審査なしで融資可能とする業者はヤミ金の可能性が高いため、利用しないよう注意しましょう。

アプリで借りたお金も返済が長引くと利息が膨らむ

アプリで借りたお金は毎月の返済額が少なく、ゆとりある返済計画を立てられますが、それだけで返済を続けると利息が膨大な金額になってしまう場合があります。

特に銀行カードローンの場合は、残高が減った場合に毎月の最低返済額も減る残高スライド返済方式のところが多く、完済までに時間がかかりやすい傾向にあります。

利息は借入残高に対してかかるため、借入残高が減るスピードが遅いほど、ずっと高い利息が発生するため注意が必要です。

具体的に、10万円を金利18.0%で借りた際に、12か月で完済する場合と楽天銀行スーパーローンの最低返済額だけで完済する場合を比較しました。

| 毎月の返済額 | 完済までの返済回数/期間 | 総返済額 | |

|---|---|---|---|

| 金利18.0%・支払い回数12回 | 9,167円 | 12回/1年 | 110,011円 |

| 金利14.5%・残高スライド返済 | 2,000円 | 78回/6年6カ月 | 155,376円 |

上記の比較でも明らかなように、返済期間が長引くといくら金利が低くても利息は大きく膨らんでいくため、計画的な追加返済は必要です。

複数の金融機関からお金を借りている人は、おまとめローンの利用がおすすめです。

- 複数の借り入れを一本化できて返済管理をしやすくなる

- 金利が下がる可能性もある

他社から借り入れがあり返済に困っている人は、おまとめローンの利用を検討しましょう。

スマホの通信状態によって使えない場合もある

アプリで即日お金を借り入れるときは、通信やiPhone・Androidなどのスマホ本体の問題で使えないケースがあります。

出先で以下の状態になると、スマホアプリの起動やダウンロードができません。

- 通信環境が不安定な場所にいる

- スマホのバッテリーが切れて電源が入らない

- スマホの容量不足でアプリがダウンロードできない

お金を借りるアプリは、ただスマホに入っているだけでは借りられません。

ダウンロード後、利用申込から契約までの手続きはすべてオンライン上で行われます。

通信環境が不安定だと、仮にダウンロードは成功しても以下の状況で手続きが進みません。

- 必要書類のアップロードに失敗する

- 申込フォームの入力途中で手続きが中断、最初からやり直しになる

- 申込完了や審査結果の通知が届かず、契約手続きが進められない

お金を借り入れるときも、振込融資とスマホATM取引のどちらでもオンライン環境が必須です。

電波状況が悪くなりやすい、山奥や大きな病院内では手続きを避けましょう。

スマホ本体の問題で使えないケースもある

お金を借りるアプリは、ダウンロードや契約済みであってもスマホの電源が入らなければ使えません。

モバイルSuicaはスマホの電源が切れていても改札を通れる例もありますが、お金を借り入れるときはアプリの起動が必須です。

ローンカードがあればATMでお金を借りられるものの、アプリでカードレス契約だとスマホが使えないときは借りられないデメリットもあります。

これからアプリをダウンロードするときは、スマホに一定の空き容量も必要です。

例えばプロミスのアプリローン(iPhone用)の容量は208.1MBと、決して小さくはありません。

常に容量がギリギリの状態だと、アップデートができずエラーを起こす可能性も。

使わないアプリは消去し、空き容量に余裕がある状態でダウンロードしましょう。

携帯電話やスマホを担保に借りると法律違反になる可能性がある

スマホでお金を借りるには電話端末本体を担保にする方法もありますが、場合によっては法律違反となります。

具体的には、自分名義の携帯電話やSIMカードで以下の行為をすると罰則対象です。

- 他人に譲り渡す

- 有料で他人に貸し出す、譲る

参照元:総務省・警察庁

いずれも、ドコモやソフトバンクといった携帯電話事業者に無断で行うと法律違反となります。

罰則は「携帯電話不正利用防止法」で定められており、最大2年の懲役刑または300万円の罰金と刑罰は重いです。

携帯端末を担保にお金を借りたいなら、質屋に預けるか中古品店で売却する方法があります。

しかしいずれも禁止されている「有料で他人に貸与、譲渡する」行為に該当するため、契約中の端末やSIMカードを利用するのは避けましょう。

回線を契約していないサブ端末や、SIMカードを抜いてある過去のスマホを使うのは問題ありません。

携帯電話会社の規約でも譲渡や担保は禁止している

スマホを担保にお金を借り入れるのは、携帯電話会社の利用規約で禁止しているケースもあります。

第 21 条(権利、義務の第三者譲渡等の禁止)

本サービス契約者は、本サービス契約に基づき、当社に対する権利若しくは義務の全部又は一部を第三者に譲渡し、承継させ、貸与し、又は担保に供してはなりません。

引用元:ドコモ

SIMカードを入れっぱなしにし、電話できる状態で譲渡や担保にすると規約違反となる可能性が高いです。

規約違反が発覚すると、強制解約となり今後同じ会社のサービスは断られます。

安易に携帯電話を譲ると、罰則対象になるだけでなく自分の電話番号が犯罪に利用される恐れがあり危険です。

SNSで「スマホを預けるだけでお金がもらえる」「貸し出すだけでお金を稼げる」といった誘いに乗ってはいけません。

手軽に借り入れできてしまうことから借りすぎてしまうリスクがある

お金を借りられるアプリは、手軽に借り入れできる点がメリットでありリスクでもあります。

1回あたり100円や1,000円の少額借入ができるため、お金を借りる心理的ハードルも低くなりがちです。

「足りなければ借りればいい」と、少額の借り入れを繰り返すうちに借入残高が数十万に膨らむ可能性も。

銀行口座から自分のお金を引き出しているのではなく、お金を借りている自覚を忘れず利用する必要があります。

即日でお金を借りようとするときは以下2点について意識しましょう。

- 借入金は少額であっても期日までに返済が必要

- 借りている金額と日数分だけ毎日利息が発生している

借入金は、決められた期日までに決まった金額の返済が必要です。

いくら少額でも、期日までに返済しなければ今後クレジットカードを作ったりローンを組んだりできなくなる可能性があります。

借りたお金は、利息をプラスして返済が必要なことも忘れてはなりません。

例えば金利18.0%のアプリで1万円借り、毎月4,000円ずつ返済するときのシミュレーションは以下の通りです。

| 項目 | 詳細 |

|---|---|

| 返済回数 | 3回 |

| 利息総額 | 277円 |

| 返済総額 | 10,277円 |

上記のシミュレーションは、1万円だけ借りて追加借入をしなかったケースです。

毎月4,000円返済しても、追加でひと月に4,000円以上お金を借りれば借入残高は減りません。

借入金額が大きいほど1日に発生する利息は大きくなり、借入日数が増えるほど膨らみます。

お金を借りたいときは、シミュレーションで利息総額や返済期間を確認するだけで借りるハードルは上がります。

借り入れをクセにせず、本当に必要なときだけお金を借りましょう。

SNS上での貸し借りはトラブルに巻き込まる可能性が高い

X(旧Twitter)やInstagramといったSNSは、お金の貸し借りを行うと深刻なトラブルに直結する可能性が高いです。

お金に困っていると、ついSNS上で「お金を貸します」「審査なしですぐに貸せます」といった甘い言葉につられやすくなります。

お金を貸す行為は貸金業者として登録が必要で、無登録ならSNS上での勧誘は違法行為です。

貸金業法第十一条(無登録営業等の禁止)

2 第三条第一項の登録を受けない者は、次に掲げる行為をしてはならない。

一 貸金業を営む旨の表示又は広告をすること。

二 貸金業を営む目的をもつて、貸付けの契約の締結について勧誘をすること。引用元:e-GOV|貸金業法

正規の貸金業者は、SNSで個人的な勧誘は行いません。

話に乗ってしまうと犯罪に巻き込まれたり、高金利な闇金に引っかかる可能性があります。

返済できるか分からない見ず知らずの人に、自分からお金を貸すと名乗り出る人はいないと考えましょう。

緊急でお金が必要になったときは、大手消費者金融のアプリであれば土日祝日も即日融資に対応可能です。

最短で申込完了から1時間以内にお金を借りられるため、SNSで借入先を検索する前に審査を受けてみましょう。

ギフト券を売って現金化するアプリは要注意

Amazonなどのデジタルギフト券を購入したあと、アプリ内でギフト券を売って現金を得る方法もあります。

購入の際はクレジットカードや携帯電話のキャリア決済を利用して、すぐに転売をして急ぎで現金を手に入れられる「現金化」という方法です。

法律的に違法ではないものの、クレジットカードや携帯電話の利用規約違反になる可能性も高く、換金率も決して良いほうではありません。

例えば「モバテン」というアプリの場合、Amazonギフト券の換金率は初回で82.0%、2回目以降はおよそ70%です。

初回でも金券1万円分の換金に対して手数料として1,800円、2回目以降は約3,000円必要になる計算です。

審査なしでお金を手に入れられるものの、この記事で紹介したどのアプリよりも手数料が高いことがわかるでしょう。

このようなアプリは運営元の情報が不確かなことも多く、安全性には不安な点が残ります。

お金を取り扱うアプリを利用する場合は、個人情報の流出などリスクの有無も冷静に判断する必要があります。