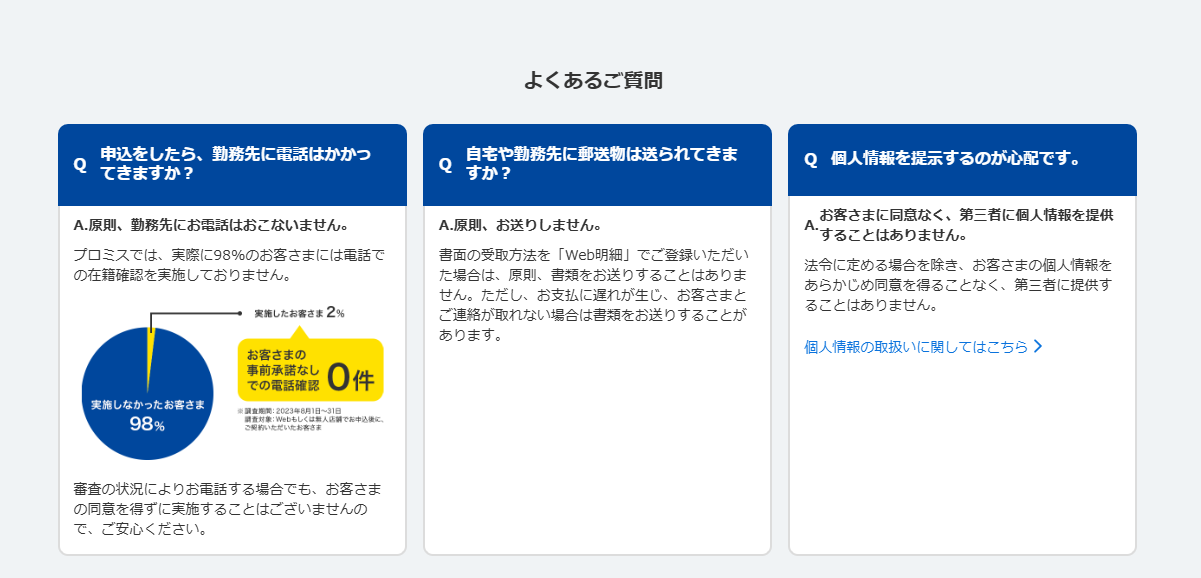

カードローンを利用するときは、返済できるだけの収入を得ているか確認するために、在籍確認が行われます。

在籍確認は申込時に申告した勤務先で働いている確認を取る審査で、以前は電話連絡が行われていました。

近年は職場環境の変化に配慮して、原則電話による在籍確認なしのカードローンもあります。

本記事では「在籍確認によって借り入れがバレるのではないかと不安」「きちんと対応できるか心配」といった人に向けて、以下の内容を取り上げました。

- 原則電話による在籍確認なしのカードローン

- 電話連絡なしにはできなくても相談に乗ってくれるカードローン

- 在籍確認の内容や電話連絡を避けるコツ

原則電話による在籍確認なしのカードローンと、相談に乗ってもらいやすいカードローンを紹介。

電話が避けられないときに備えて在籍確認の内容や、できる限り電話連絡を避けるコツも解説しました。

電話連絡が不安な人は申込先を慎重に選び、在籍確認なしでカードローンに申し込みましょう。

本サイトが独自に調査した、原則電話による在籍確認なしで申し込めるカードローンは以下の通りです。

原則電話による在籍確認なしで借りられるカードローン13選

原則電話による在籍確認なしで申し込みから契約までできるカードローンは以下の通りです。

スクロールできます→

| カードローン | 公式サイト | 金利(年) | 利用限度額 | 最短融資時間 | 郵送物なし | 無利息期間 | 向いている人 |

|---|---|---|---|---|---|---|---|

| プロミス | 4.5%~17.8% (新規契約が対象) |

1万円~500万円 (新規契約時点では融資上限50万円) |

最短3分※ | 〇 | 最大30日間※ | 在籍確認なしで借りられるか早く知りたい | |

| アイフル | 3.0%~18.0% | 1万円~800万円 | 最短18分※ | 〇 | 最大30日間※ | 在籍確認の電話が入る可能性を少しでも減らしたい | |

| SMBCモビット | 3.0%~18.0% | 1万円~800万円 | 最短15分※ | 〇 | ― | 15分程度で審査を終わらせて欲しい | |

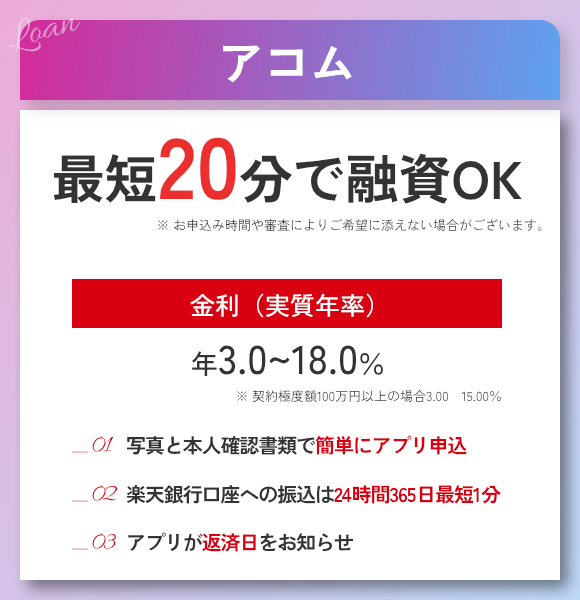

| アコム | – | 3.0%~18.0% (契約極度額100万円以上は3.0%~15.0%) |

1万円~800万円 | 最短20分※ | 〇 | 最大30日間 | 電話連絡が入るなら事前に対策をしたい |

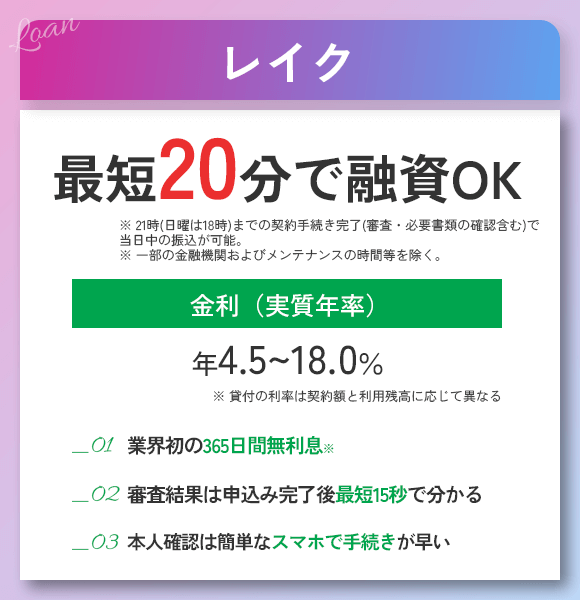

| レイク | – | 4.5%〜18.0%※ | 1万円〜500万 | Webで最短20分融資も可能※ | 〇 | 365日間※ | 自宅と勤務先両方への電話を避けたい |

| 三井住友カード カードローン | – | ・premium:1.5%~4.5% ・plus:4.5%~14.5% |

・premium:500万円~999万円 ・plus:3万円~500万円 |

最短30分 | 〇 | ― | 三井住友カード会員で在籍確認なしと低金利を叶えたい |

| アロー | – | 15.00%~19.94% | 200万円まで | 最短45分 | 〇 | ― | アプリで電話を避けて申し込みを完結したい |

| いつも | – | 4.8%~20.0% | 1万円~500万円 | 最短30分 | 〇 | 最大60日間※ | 原則電話による在籍確認なしや郵送物なしを明記している消費者金融で借りたい |

| アムザ | – | 15.0%~20.0% | 5万円~100万円 | 最短即日 | 〇 | ― | PCメールアドレスを持っている |

| ダイレクトワン | – | 4.9%~18.0% | 1万円~300万円 | 最短即日 | △(来店が必要) | 最大55日間 | 申告内容や書類を元に在籍確認して欲しい |

| メルペイスマートマネー | – | 3.0%~15.0% | 5,000円~50万円 | 最短3分 | 〇 | 初回返済分の利息相当分をポイントで還元 | メルカリユーザーで本人確認が済んでいる |

| セブン銀行カードローン | – | 12.0%~15.0% | 10万円~300万円 (新規契約時50万円まで) |

最短翌日 | 〇 | ― | 電話による在籍確認なしの銀行カードローンで借りたい |

| みんなの銀行ローン | – | 1.5%~14.5% | 10万円~1,000万円 | 最短即日 | 〇 | ― | 年収と勤務先情報の入力だけで申し込みの手続きをしたい |

※2025年7月現在

原則在籍確認なしと公式サイトに記載されているカードローンを選べば、電話連絡を避けられる可能性が高いです。

上記のカードローンはいずれも公式サイトに原則在籍確認の電話を行わないと記載されています。

最短審査時間や無利息期間を比較して、自分に合った商品を選びましょう。

とはいえ絶対に電話が入らないとは言えず、必要に応じて連絡を受ける可能性もあります。

原則電話連絡なしのカードローンを選んだ上で、万が一連絡が入ったときは焦らず対応しましょう。

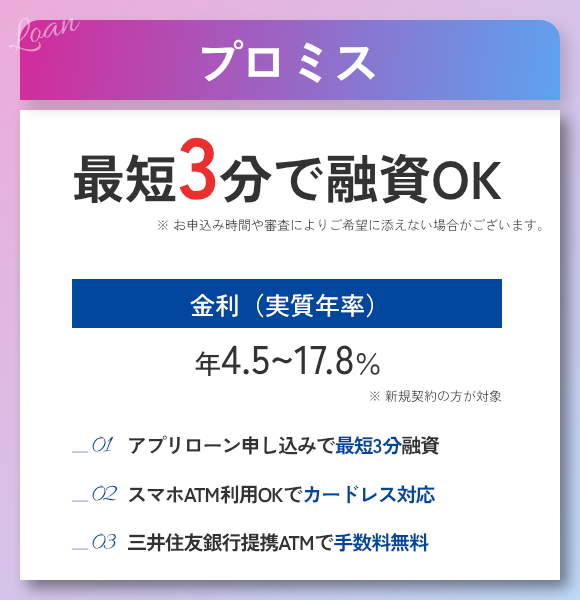

プロミスは最短3分審査で在籍確認なしで借りられるか早く分かる

| 項目 | 詳細 |

|---|---|

| 公式サイト | 詳細はこちら |

| 金利(年) | 4.5%~17.8% (新規契約が対象) |

| 利用限度額 | 1万円~500万円 (新規契約時点では融資上限50万円) |

| 最短融資時間 | 最短3分※ |

| 郵送物なし | 〇 |

| 無利息期間 | 最大30日間※ |

| 向いている人 | 在籍確認なしで借りられるか早く知りたい |

※2025年7月現在

プロミスは最短3分審査も可能なカードローンで、在籍確認なしで借りられるか早く分かる可能性があります。

申込フォームを送信したらいつ在籍確認の電話が入るか分かりません。

審査時間の長いカードローンを選ぶと、審査結果が出るまで「もしかしたら電話連絡が入るかもしれない」と心配しながら待つ必要があります。

最短3分で審査が終わるプロミスは、電話連絡があるか不安に思いながら待ちたくない人に最適です。

プロミスで電話による在籍確認が行われたのは2%※のみで、98%の人が電話による在籍確認なしで借り入れしています。

審査状況によって連絡が必要になったとしても事前に承諾を得てくれるため、いきなり電話への対応を求められる心配もありません。

「電話が入るなら準備をしてから対応したい」といった人にもぴったり。

プロミスは以下の通り20代の利用者が42%を占める、若者にも利用しやすいカードローンです。

| 利用者の年代 | 割合 |

|---|---|

| 20代 | 41% |

| 30代 | 19% |

| 40代 | 15% |

| 50代 | 12% |

| 60代 | 6% |

| その他 | 7% |

「若いので勤務先に自分宛ての電話が入る機会は少ない」「収入額が少なく不安」といったときでも申し込みやすいです。

できるだけ早く電話連絡が入るか知りたい人や若い世代で申し込みが不安な人は、プロミスを利用しましょう。

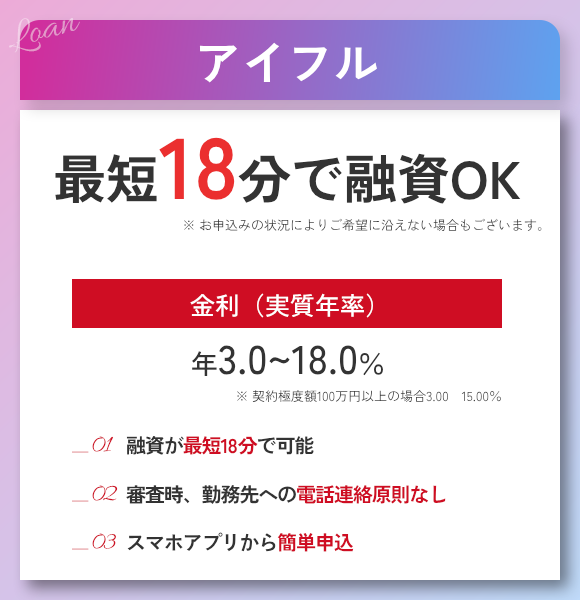

アイフルは電話による在籍確認なしで借りられる可能性の高い消費者金融

| 項目 | 詳細 |

|---|---|

| 公式サイト | 詳細はこちら |

| 金利(年) | 3.0%~18.0% |

| 利用限度額 | 1万円~800万円 |

| 最短融資時間 | 最短18分※ |

| 郵送物なし | 〇 |

| 無利息期間 | 最大30日間※ |

| 向いている人 | 在籍確認の電話が入る可能性を少しでも減らしたい |

※2025年7月現在

アイフルは電話による在籍確認なしで借り入れできる可能性が高い消費者金融です。

申込時に勤務先への電話連絡を受けた人は0.9%※で、1,000人審査を受けて9人しか電話連絡が入っていない計算になります。

原則在籍確認なしの申込先でも、審査状況によっては電話連絡が避けられません。

電話を受けた人の割合が低いアイフルなら、「できる限り電話連絡を避けたい」「在籍確認なしとはいっても連絡が入るのではと不安」といった人でも申し込みやすいです。

アイフルは審査結果連絡方法もメールで入り、契約の際にカードレスを選択して口座振替登録をすれば郵送物も送られません。

家族や同僚に審査結果連絡の電話を聞かれる、郵送物が届いて不審がられるといった心配もなく、借り入れがバレたくない人にもぴったりです。

審査時間は最短18分で、待ち時間も長くありません。

職場が休みの日にできるだけ早く借りたいときでも、在籍確認の電話を避けられれば希望が叶いやすいです。

カードレスで契約しても振込融資が利用できるため、普段利用している口座に振り込んでもらってから預金を引き出せば現金も入手できます。

アプリを利用してATMで借り入れをするスマホATM取引も利用できますが、2025年7月現在一時的に出金が停止中です。

可能な限り電話連絡を避けて契約したい人は、アイフルを選びましょう。

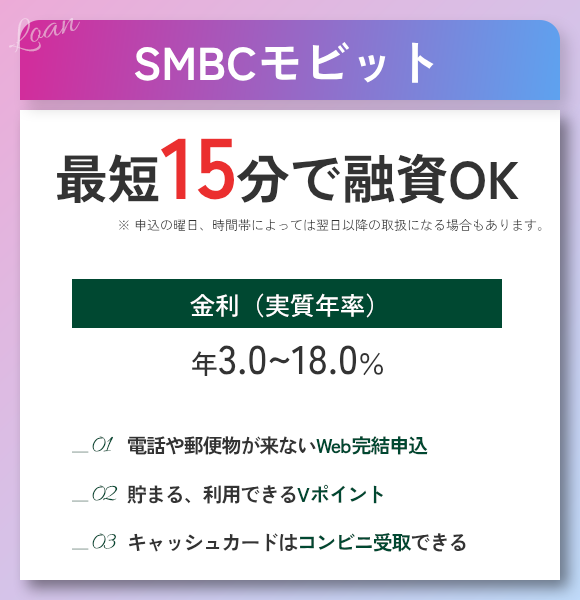

SMBCモビットは在籍確認なしで最短15分での審査も可能

| 項目 | 詳細 |

|---|---|

| 公式サイト | 詳細はこちら |

| 金利(年) | 3.0%~18.0% |

| 利用限度額 | 1万円~800万円 |

| 最短融資時間 | 最短15分※ |

| 郵送物なし | 〇 |

| 無利息期間 | ― |

| 向いている人 | 15分程度で審査を終わらせて欲しい |

※2025年7月現在

SMBCモビットは電話による在籍確認なしで申し込めて、最短15分での審査も可能なカードローンです。

最短15分審査なら電話が入るか不安に思いながら待つ時間が短くて済み、急いで借りたいときに間に合う可能性もあります。

SMBCモビットはカードレスで契約しても以下3つの方法ですぐに入金可能です。

- 振込融資

- スマホATM取引

- PayPayマネーへチャージ

クレジットカードや公共料金の引き落とし前なら、振込融資で備えられます。

アプリをカード代わりに利用して、セブン銀行やローソン銀行のATMで出金するスマホATM取引は、飲み会や買い物ですぐに現金が必要なときに最適。

PayPayマネーへチャージすれば、振込融資後にチャージする手間を省き、すぐにショッピングできます。

電話連絡を避けて15分程度で契約したい人や、幅広い借り方をしたい人はSMBCモビットを利用しましょう。

ローン専用カードがあれば三井住友銀行のATMを手数料無料で利用できる

ローン専用カードを受け取れば、三井住友銀行のATMを手数料無料で利用できます。

スマホATM取引も含め、ATMを利用すると110円~220円の手数料が必要です。

自宅でカードを受け取りたくないときは、ゆうパックを以下の場所で受け取る指定もできます。

- ローソン

- ミニストップ

- 郵便局

- はこぽす

「手数料節約のためにカードは欲しいけれど家族に郵便物を見られたくない」との希望を叶えたい人も、SMBCモビットに申し込みましょう。

アコムは電話連絡が入るとしても事前の対策がしやすい

| 項目 | 詳細 |

|---|---|

| 金利(年) | 3.0%~18.0%(契約極度額100万円以上は3.0%~15.0%) |

| 利用限度額 | 1万円~800万円 |

| 最短融資時間 | 最短20分※ |

| 郵送物なし | 〇 |

| 無利息期間 | 最大30日間 |

| 向いている人 | 電話連絡が入るなら事前に対策をしたい |

※2025年7月現在

アコムは原則電話連絡なしで、審査の過程で必要になって電話連絡が入るとしても事前の対策がしやすいカードローンです。

勤務先への電話が必要になったときは、事前に同意を得る連絡が入ります。

事前連絡があれば、自分がいる時間に電話してもらう、周りの人に頼むといった対策を立てる時間の確保が可能です。

電話の際もアコムの名称は出さず、担当者の個人名で連絡を入れてくれます。

電話を掛ける担当者の性別の相談にも乗ってくれるので、「女性ばかりの職場で男性から連絡が入ると怪しまれる」といった人は相談しましょう。

アコムで在籍確認の電話連絡が入った人は1%※で、電話連絡が入る可能性も低いです。

アコムは初めてお金を借りる人でも不安を解消してから利用できるよう、チャットや電話での対応にも力を入れています。

チャットは自動回答ではなくオペレーターへの接続も可能で、電話が苦手な人でも質問したい内容を問い合わせやすいです。

手続きが難しいときは、オペレーターが申込者の画面を見ながら手続きや操作方法を案内する、画面共有もできます。

手続きが不安で申し込みをためらっている人も、無理のない申し込みが可能です。

在籍確認の電話前に連絡を入れてくれるカードローンが希望の人や、手続きに不安がある人はアコムを選びましょう。

レイクは原則自宅や勤務先への連絡なしでの借り入れに対応

| 項目 | 詳細 |

|---|---|

| 金利(年) | 4.5%〜18.0%※ |

| 利用限度額 | 1万円〜500万 |

| 最短融資時間 | Webで最短20分融資も可能※ |

| 郵送物なし | 〇 |

| 無利息期間 | 365日間※ |

| 向いている人 | 自宅と勤務先両方への電話を避けたい |

※2025年7月現在

レイクは原則自宅と勤務先両方への電話連絡なしで借り入れできるカードローンです。

公式サイトを確認すると、「自宅や勤務先への連絡は原則行っていない」と明記されています。

電話による在籍確認が必要になったときも、事前連絡を入れた上で実施。

「電話を受けるのが苦手」「周りに人のいない時間が少ないので電話は困る」といった人でも、レイクなら気にせず申し込めます。

レイクアプリとPayPayを連携させると、PayPayマネーへのチャージによる借り入れも可能です。

借りたお金の使い道がショッピングなら、ATMへの来店や振込融資の依頼をしなくても、チャージされたお金で決済できます。

できるだけ手軽な手続きで借りたお金を使いたい人にもぴったりです。

電話連絡を極力避け、手軽な手続きで借り入れをしたい人はレイクに申し込みましょう。

レイクには365日間※の無利息期間がある

レイクには365日※の無利息期間があり、初めての借り入れで本当に返済ができるか不安な人にも向いています。

例えば20万円借りて毎月6,000円ずつ返済する人なら、5万円程度利息の軽減が可能です。

365日間無利息※の適用を受けるには、以下の条件を満たさなければいけません。

- レイクを初めて利用する

- Webで申し込む

- 収入証明書を提出する

- 利用限度額が50万円以上に設定される

Webで申し込みと契約を行い、収入証明書を提出する必要があるため、手元に源泉徴収票や給与明細書を用意しましょう。

利用限度額50万円以上も条件なので、申込時に50万円以上の借入希望額を記入しましょう。

実際に借りる金額は50万円より少なくても構いません。

レイクでは年収の3分の1までしか借りられないルールがあり、365日間無利息※の適用を受けるなら最低でも年収が150万円以上必要です。

条件を満たしている人は利用限度額の希望を50万円以上にして申し込みましょう。

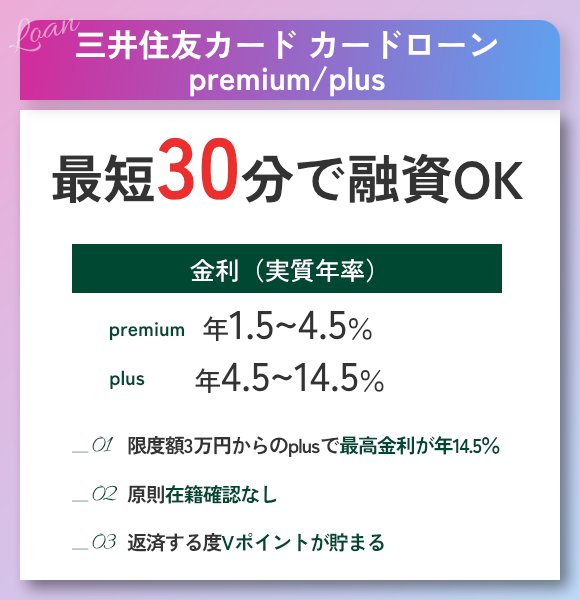

三井住友カード カードローンは在籍確認がない三井住友カード会員専用の商品

| 項目 | 詳細 |

|---|---|

| 金利(年) | ・premium:1.5%~4.5% ・plus:4.5%~14.5% |

| 利用限度額 | ・premium:500万円~999万円 ・plus:3万円~500万円 |

| 最短融資時間 | 最短30分 |

| 郵送物なし | 〇 |

| 無利息期間 | ― |

| 向いている人 | 三井住友カード会員で在籍確認なしと低金利を叶えたい |

※2025年7月現在

三井住友カード カードローン premium/plusは、原則電話による在籍確認なしを明記している、三井住友カード会員専用の商品です。

SMBCモビット カードローンと比較して金利が優遇された商品で、利息負担を減らしたい人にぴったり。

例えば最大金利で30万円借り、5年間で返済したとすれば、SMBCモビットで借りたときと比較して33,600円程度利息を節約できます。

| カードローン | 利息 |

|---|---|

| 三井住友カード カードローン | 123,500円程度 |

| SMBCモビット | 157,100円程度 |

電話による在籍確認なしで、利息を節約できるカードローンが希望の三井住友カード会員は、三井住友カード カードローン premium/plusを選びましょう。

premiumとplusは審査によって決まる

三井住友カード カードローン premium/plusのどちらが適用されるかは、審査によって自動的に決まります。

premiumは年収1,500万円以上の人を対象としているため、多くの人がplusになると予想可能。

plusでも上限金利は年14.5%と低く、一般的な上限金利が年18.0%の消費者金融カードローンより利息を軽減できる可能性が高いです。

年収が1,500万円以上あるなら、上限金利は年4.5%と低金利。

自分に合ったコースの適用を受けて、利息の負担を減らしながら借り入れしましょう。

アローはアプリ申し込みならWeb完結で在籍確認なしを叶えられる

![]()

| 項目 | 詳細 |

|---|---|

| 金利(年) | 15.00%~19.94% |

| 利用限度額 | 200万円まで |

| 最短融資時間 | 最短45分 |

| 郵送物なし | 〇 |

| 無利息期間 | ― |

| 向いている人 | アプリで電話を避けて申し込みを完結したい |

※2025年7月現在

アローはアプリ申し込みならWeb完結可能で、在籍確認なしを叶えられる中小消費者金融です。

アローの申し込み方法には以下の2種類があります。

| 申し込み方法 | 郵送物なし | 契約方法 | 最短審査時間 |

|---|---|---|---|

| アプリ | 〇 | Web | 最短45分 |

| Web | × | 書類を郵送 | 最短45分 |

アプリで申し込めば必要書類の送信や契約がすべてアプリ上で完結します。

Webで申し込むと書類の提出はWebで対応できますが、契約の際は書類を取り交わさなければいけません。

「自宅に郵送物があると借り入れがバレそう」「手間をかけたくない」といった人は、アプリから申し込んでWeb完結しましょう。

アローの借り入れ方法は振込融資のみです。

カードの発行はなく、カードを見られて借り入れがバレる心配はありません。

振込依頼は会員マイページからできて、手間をかけずに手続きできます。

アローは審査基準が分かりやすい

アローは申し込みができる人の条件を以下の通り詳細に定めていて、審査基準が分かりやすいです。

- 1年以内にアローで審査に落ちていない

- 22歳以上71歳未満

- 収入があり健康保険に加入している

- 勤続年数6ヶ月以上

- 他社借入額が年収の3分の1を超えていない

- 他社借入の返済が遅れていない

- 収入証明書類を提出できる

多くの消費者金融が20歳以上を融資の対象としていますが、アローは21歳以下の人は利用できません。

勤続年数や他社借入の返済状況も明確に言及されているので、審査に通るか不安な人も申し込むか判断しやすいです。

電話による在籍確認なしでアプリによるWeb完結で申し込みた人や、審査に通る条件が分かりやすい消費者金融を希望する人は、アローを選びましょう。

いつもは原則勤めの確認を電話で行わないと公式サイトに明記

| 項目 | 詳細 |

|---|---|

| 金利(年) | 4.8%~20.0% |

| 利用限度額 | 1万円~500万円 |

| 最短融資時間 | 最短30分 |

| 郵送物なし | 〇 |

| 無利息期間 | 最大60日間※ |

| 向いている人 | 原則電話による在籍確認なしや郵送物なしを明記している消費者金融で借りたい |

※2025年7月現在

いつもは原則勤めの確認を電話では行わないと公式サイトに明記している、電話の有無が不安な人も申し込みやすい消費者金融です。

申し込みの際に電話による在籍確認を受けた利用者は1%※のみで、電話連絡を受ける可能性は低いと予想できます。

ただし申し込みの途中で必要書類の確認や契約内容の説明を行う電話が個人宛てに入るので、聞かれると困る人は周りに人がいないときに申し込みましょう。

カードの発行や郵送物もないため、ローン申し込み手続きやカードの保有によって借り入れがバレるのではないかと不安な人も利用しやすいです。

契約書類はセブン-イレブン内のマルチプリンタで出力して入手します。

コンビニなら仕事帰りや用事のついでに寄りやすく、記入後はファックスやメールで送信できて郵送する手間もかかりません。

勤務先への電話連絡も郵送物も避けて申し込みたい人は、いつもを利用しましょう。

返済は自分が希望する日時を指定でき、給料日の直後も選べます。

約定日を含む前後10営業日が返済期間となるので、当日の手続きが難しいときでも無理なく返済できます。

返済方法は振り込みで、PayPay銀行から振込返済すれば手数料がかかりません。

負担を抑えていつもを利用したい人は、PayPay銀行に口座を開設しましょう。

アムザはPCメールのアドレスがあれば在籍確認なしで申し込める

| 項目 | 詳細 |

|---|---|

| 金利(年) | 15.0%~20.0% |

| 利用限度額 | 5万円~100万円 |

| 最短融資時間 | 最短即日 |

| 郵送物なし | 〇 |

| 無利息期間 | ― |

| 向いている人 | PCメールアドレスを持っている |

※2025年7月現在

アムザは審査結果連絡を受けるためにPCメールアドレスが必要なので、PCメールのアドレスがある人は在籍確認なしで申し込み可能です。

アムザの在籍確認は原則健康保険証の確認によって行われます。

申込内容確認のために電話連絡が入るケースはあっても、勤務先への電話連絡は原則行われません。

連絡先は指定できるので、携帯電話の番号を記載すれば家族が電話に出る心配なく申し込みを完了できます。

アムザは「アプリを利用せず在籍確認もなしに申し込みたい」「連絡先を指定したい」といった人でも利用しやすい消費者金融です。

アムザは申込前のフォローも手厚く、問い合わせフォームから相談できます。

無理のない返済計画や不安な点に関して相談できるので、「カードローンの利息が不安」「借り入れ自体に漠然とした不安がある」といった人も申し込むか判断しやすいです。

相談に対する返答はメールでも受け取れ、電話連絡が不安な人も無理なく連絡を入れられます。

PCメールアドレスを利用して在籍確認なしでカードローンを利用したい人は、アムザに申し込みましょう。

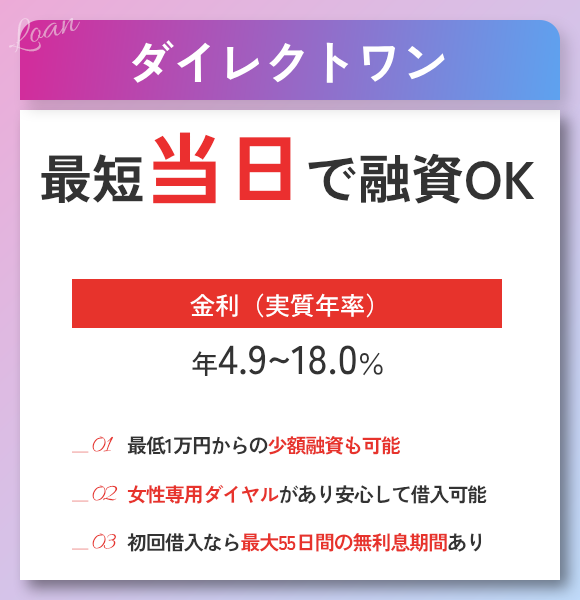

ダイレクトワンは申告内容や書類を元に在籍確認を実施

| 項目 | 詳細 |

|---|---|

| 金利(年) | 4.9%~18.0% |

| 利用限度額 | 1万円~300万円 |

| 最短融資時間 | 最短即日 |

| 郵送物なし | △(来店が必要) |

| 無利息期間 | 最大55日間 |

| 向いている人 | 申告内容や書類を元に在籍確認して欲しい |

※2025年7月現在

ダイレクトワン公式サイトで「申告内容や書類を元に在籍確認を実施する」と案内している消費者金融です。

必要に応じて書類を提出すれば電話が掛かってこない可能性もあり、電話が入る可能性をできるだけ減らしたい人に向いています。

審査を実施した結果電話での在籍確認が必要になったときは事前に相談してくれるので、社員証や源泉徴収票などの追加提出で対応できないか相談しましょう。

ダイレクトワンは店頭での申し込みにも対応していて、返済が不安な人や相談しながら申し込みたい人も利用しやすいです。

ダイレクトワンの店舗がある地域は以下の通り。

- 静岡県

- 山梨県

- 東京都

- 神奈川県

- 愛知県

来店すれば郵送物も送られないので、郵送物を避けたい人も来店で契約しましょう。

ダイレクトワンでは最大55日間の無利息期間が設けられています。

多くのカードローンで無利息期間は最大30日のため、利息の軽減効果を高めたい人にもぴったりです。

20万円借りたとすれば、1,000円程度利息の軽減効果が大きくなります。

| 無利息期間 | 軽減できる利息の目安 |

|---|---|

| 55日間 | 4,250円程度 |

| 30日間 | 3,000円程度 |

在籍確認を書類で行って欲しい人や、無利息期間の適用で利息の軽減効果を高めたい人は、ダイレクトワンを選びましょう。

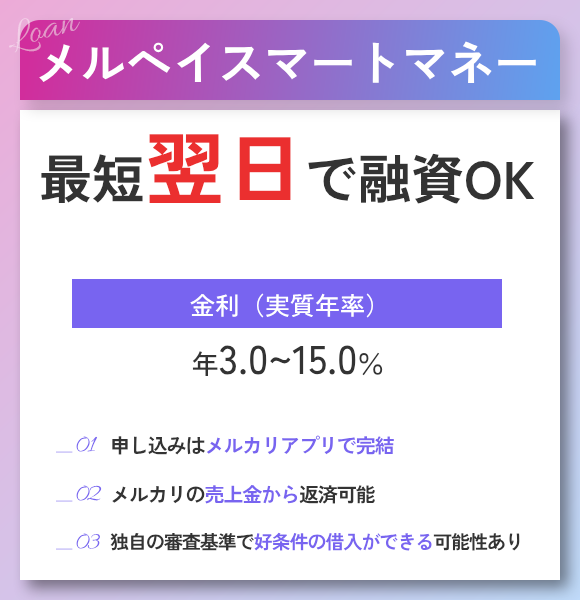

メルペイスマートマネーは本人確認が済んでいれば電話不要で申し込める

| 項目 | 詳細 |

|---|---|

| 金利(年) | 3.0%~15.0% |

| 利用限度額 | 5,000円~50万円 |

| 最短融資時間 | 最短3分 |

| 郵送物なし | 〇 |

| 無利息期間 | 初回返済分の利息相当分をポイントで還元 |

| 向いている人 | メルカリユーザーで本人確認が済んでいる |

※2025年7月現在

メルペイスマートマネーは、フリマアプリメルカリで本人確認が済んでいれば電話不要で申し込みできるローン商品です。

メルカリの利用状況から信用度や安定収入を測れるため、電話による在籍確認が必要ありません。

メルカリアプリから手軽に申し込め、以下の方法で借り入れできます。

- メルペイ残高への入金

- 借り入れ後に自動で銀行口座へ振り込み

メルペイ残高に振り込んでもらえば、メルペイによる支払いやメルカリ内で商品の購入に利用できます。

「実店舗で欲しいものがあるけれどお金が足りない」「メルカリで欲しいものがあるのに残高が不足している」といったとき、すぐに対応可能です。

借り入れ後に自動で銀行口座に振り込んでもらう機能もあり、引き落としに備えたいときにも対応できます。

メルカリユーザーで本人確認が済んでいる人は、メルペイスマートマネーを活用しましょう。

メルペイスマートマネーの審査基準にはメルカリの利用実績も含まれる

メルペイスマートマネーは審査基準の1つにメルカリの利用実績があり、メルカリを頻繁に利用していると有利になる傾向です。

メルペイスマートマネーの申込画面を見ると現在の自分の金利が分かり、他のローンと比較できます。

例えばメルカリで頻繁に出品している人は「売上金によって無理なく返済できる」と判断され、信用を得やすい傾向です。

頻繁に購入している人は、商品を購入できるだけの余裕があると判断されます。

ただし発送や支払いに遅れがある、たびたびトラブルを起こすなどの問題があれば、支払いの約束を守れない人と判断されて警戒されがちです。

金利が低い人ほど信用を得ていると判断できるため、審査が不安なら申込前に金利を確認しましょう。

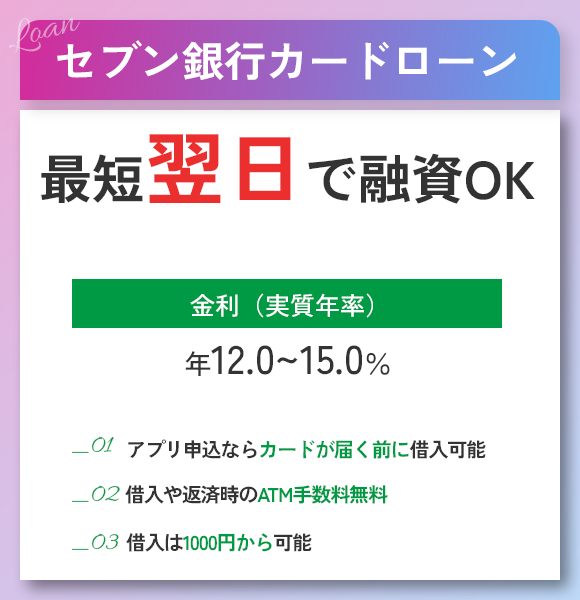

セブン銀行カードローンは在籍確認なしの銀行カードローンが希望の人向き

| 項目 | 詳細 |

|---|---|

| 金利(年) | 12.0%~15.0% |

| 利用限度額 | 10万円~300万円 (新規契約時50万円まで) |

| 最短融資時間 | 最短翌日 |

| 郵送物なし | 〇 |

| 無利息期間 | ― |

| 向いている人 | 電話による在籍確認なしの銀行カードローンで借りたい |

※2025年7月現在

セブン銀行カードローンは、電話による在籍確認なしの銀行カードローンで借りたい人に向いています。

在籍確認なしで借りられるカードローンの多くは、消費者金融の商品です。

セブン銀行カードローンなら、「普段利用している銀行でお金を借りたい」「消費者金融には何となく不安がある」といった人でも無理なく利用できます。

セブン銀行カードローンはローン専用カードが発行されず、以下3つの方法で借り入れできるカードローンです。

- キャッシュカードでATMからお金を引き出す

- アプリを利用してスマホATM取引で借りる

- 振込融資

キャッシュカードと兼用ならカードを持ち歩いていてもお金を借りるとは思われにくく、アプリを利用してATMで借りればカードを管理する手間もかかりません。

利用できるATMはセブン銀行ATMのみのため、セブン-イレブンを利用する機会が多い人に使いやすいです。

振込融資を依頼するとセブン銀行の普通預金口座に入金されます。

原則電話による在籍確認なしの銀行カードローンで借りたい人や、セブン-イレブンに寄ったついでに借り入れしたい人は、セブン銀行カードローンを選びましょう。

振込融資なら1円単位で借り入れできる

振込融資なら借り入れは1円単位で、本当に必要な金額のみの借り入れが可能です。

借り入れ単位が1,000円なら、100円必要なときも1,000円借りなければいけません。

金利年15.0%とすれば、100円の借り入れなら1円程度の利息で借り入れできます。

| 借入額 | 利息 |

|---|---|

| 100円 | 1円程度 |

| 1,000円 | 10円程度 |

本当に必要な金額のみ借り入れしたい人も、セブン銀行カードローンを利用しましょう。

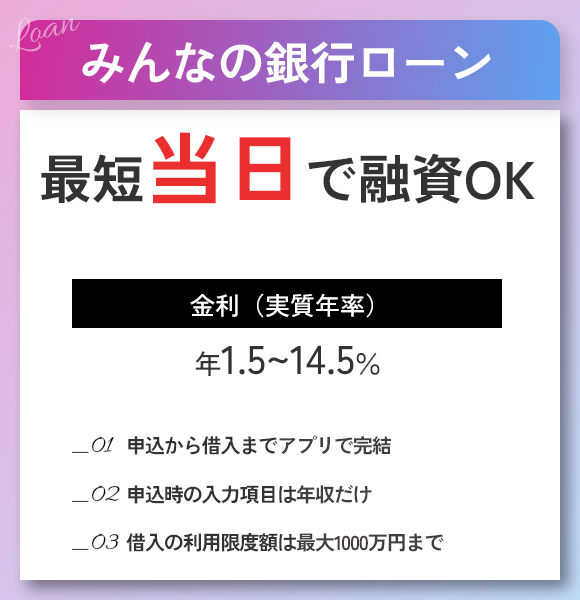

みんなの銀行ローンは在籍確認なしで年収と勤務先情報の入力のみで申し込める

| 項目 | 詳細 |

|---|---|

| 金利(年) | 1.5%~14.5% |

| 利用限度額 | 10万円~1,000万円 |

| 最短融資時間 | 最短即日 |

| 郵送物なし | 〇 |

| 無利息期間 | ― |

| 向いている人 | 年収と勤務先情報の入力だけで申し込みの手続きをしたい |

※2025年7月現在

みんなの銀行ローンは原則電話による在籍確認なしで、年収と勤務先情報の入力をすれば申し込み手続きが完了します。

申込時の情報入力が最低限で済み、忙しい人でも申し込みやすいです。

みんなの銀行はすべてスマホがあれば完結できる銀行アプリで、シンプルな手続きによるお金の管理を目指しています。

口座開設もスマホがあれば即日対応でき、ATMでの入出金もセブン銀行ATMでアプリを利用して行う仕組みです。

ローンの申し込みには普通預金口座が必要でも、持っていなければスマホから手軽に口座開設を行った上でローンの申し込みへと進めます。

ローンの申し込みも極力手軽に行えるよう、年収と勤務先情報を入力するだけです。

一次審査が完了した時点で金利と利用限度額が表示されるため、納得してから審査を継続するか判断できます。

借り入れ手続きも以下のドラッグ&ドロップで行えて通りスムーズです。

- アプリのアイコンからBanking画面に進む

- ローンをタップする

- ドラッグ&ドロップでローンから普通預金口座に移動する

- 借入金額の入力画面が表示される

- 借入額を入力したら融資が実行される

極力手間や時間をかけずに申し込みから借り入れまで行いたい人は、みんなの銀行ローンを利用しましょう。

在籍確認なしにはできなくても相談に乗ってもらいやすい借入先10選

電話による在籍確認なしにはできなくても、相談に乗ってもらいやすい借入先は以下の10ヶ所です。

スクロールできます→

| カードローン | 金利(年) | 利用限度額 | 最短融資時間 | 郵送物なし | 無利息期間 | 向いている人 |

|---|---|---|---|---|---|---|

| フクホー | 7.3%~20.0% | 5万円~200万円 (新規契約時50万円まで) |

最短即日 | △ (コンビニのマルチコピー機による書類の出力が必要) |

― | 申込時点では電話を受けたくない |

| ベルーナノーティス | 4.5%~18.0% | 1万円~ 300万円 | 最短24時間 | × | 何度でも14日間※ | 在籍確認やカードローンの利用が不安な女性 |

| セントラル | 4.8%~18.0% | 1万円~ 300万円 | 最短即日 | △ (自動契約機への来店が必要) |

最大30日間 | 相談の上で在籍確認の方針を決めて欲しい |

| VIPローンカード | 1.5%~17.8% | 10万円~800万円 | 最短60分※ | 〇 | ― | 電話での確認が難しいときに相談できて金利が分かりやすいカードローンで借りたい |

| アスト | 14.9285%~17.9215% | 5万円~100万円 | 最短即日 | 〇 | ― | 電話以外での在籍確認も提案してくれるローンに申し込みたい |

| バンクイック | 1.8%~14.6% | 10万円~500万円 | 最短即日 | 〇 | ― | 在籍確認を電話ではなく書類で行う可能性のある銀行カードローンで借りたい |

| 三井住友銀行のカードローン | 1.5%~14.5% | 10万円~800万円 | 最短当日※ | 〇 | ― | 在籍確認が不安なときに問い合わせが可能な銀行カードローンに申し込みたい |

| 横浜銀行カードローン | 1.5%~14.6% | 10万円~1,000万円 | 最短翌日 | × | ― | 書類の提出で在籍確認の電話に代えたい |

| オリックス銀行カードローン | 1.7%~14.8% |

10万円~800万円 | 記載なし | × | 最大30日間 | 借り入れの可能性があるときのみ在籍確認の電話連絡を受けたい |

| イオン銀行カードローン | 3.8%~13.8% | 10万円~800万円 | 記載なし | 〇 | 最大30日間 | 在籍確認なしで借りたい専業主婦 |

原則電話による在籍確認を実施するカードローンでも、書類提出への変更や在籍確認実施時の配慮について相談できるケースがあります。

「中小消費者金融で審査を受けたい」「銀行カードローンで借りたい」といった希望がある人は、在籍確認について相談しやすい借入先に申し込みましょう。

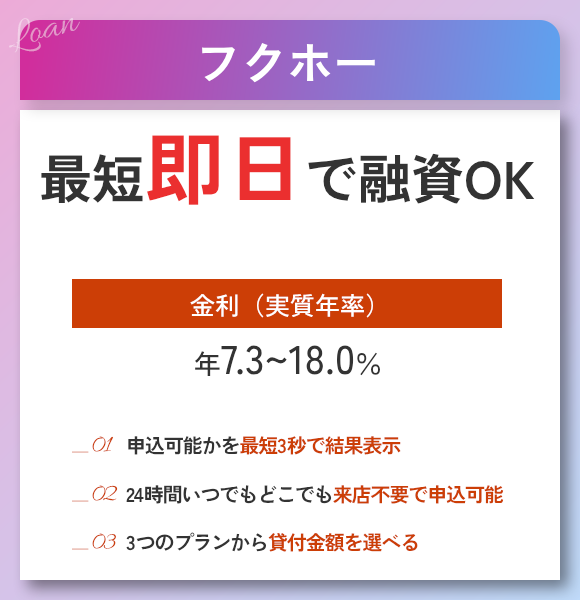

フクホーは申し込みの時点では在籍確認なしの中小消費者金融

| 項目 | 詳細 |

|---|---|

| 金利(年) | 7.3%~20.0% |

| 利用限度額 | 5万円~200万円 (新規契約時50万円まで) |

| 最短融資時間 | 最短即日 |

| 郵送物なし | △(コンビニのマルチコピー機による書類の出力が必要) |

| 無利息期間 | ― |

| 向いている人 | 申込時点では電話を受けたくない |

※2025年7月現在

フクホーは、申し込んだ時点では電話による在籍確認なしの中小消費者金融です。

フクホーの審査は以下の流れで進み、在籍確認が実施される前に相談できます。

- 申込フォームに必要事項を入力

- 審査結果をメールまたは電話で連絡

- 在籍確認に対する要望を聞き取った上で勤務先に電話連絡

- 郵送またはコンビニで契約書類を取り出して契約

在籍確認が実施されるのは、申込フォームの送信が終わって審査結果が出た後です。

在籍確認実施前に連絡が入って要望を聞いてくれるため、「書類に変更できないか相談したい」「自分がいる時間に掛けて欲しい」といった相談ができます。

フクホーは申込時点で他社借入を延滞している人や過去の借り入れを放置している人でなければ、申し込みの対象です。

「数年前に延滞したけれど完済していて、今は返済できる状態にある」といった人でも相談できます。

ただしフクホーは自営業者や会社役員には融資を行っていません。

パートやアルバイトは利用可能で、正社員や派遣社員も含めて給与所得者を融資の対象としています。

在籍確認実施前に連絡を入れてくれる中小消費者金融で借りたい人や、完済はしているものの長期滞納があって不安な人はフクホーを選びましょう。

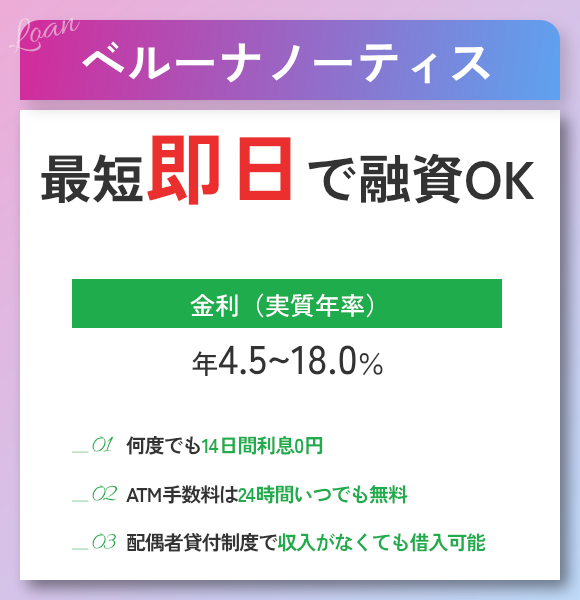

ベルーナノーティスはレディースローンがあり女性も在籍確認の相談がしやすい

| 項目 | 詳細 |

|---|---|

| 金利(年) | 4.5%~18.0% |

| 利用限度額 | 1万円~ 300万円 |

| 最短融資時間 | 最短24時間 |

| 郵送物なし | × |

| 無利息期間 | 何度でも14日間※ |

| 向いている人 | 在籍確認やカードローンの利用が不安な女性 |

※2025年7月現在

ベルーナノーティスには以下の特徴があり、在籍確認が不安な女性も相談しやすいです。

- レディースローンがある

- 女性オペレーターが対応する専用ダイヤルを設けている

- 女性の利用者が全体の69%※

レディースローンは女性に配慮したローンで、男性相手では話しにくい人向けに女性オペレーターが対応してくれる専用ダイヤルを設けています。

女性への融資を得意としているため、女性の利用者が全体の69%を占めているカードローンです。

在籍確認に関する配慮もあり、不安のある人は相談に乗ると公式サイトで案内しています。

在籍確認が不安な女性はベルーナノーティスを利用しましょう。

ベルーナノーティスには何度でも適用される無利息サービスがある

ベルーナノーティスには、以下の条件を満たすと何度でも適用される無利息サービスがあります。

- 初回借入または前回の借入日から3ヶ月以上経過した借入時

- 前回の借り入れを完済している

初回契約者は14日間無利息の適用を受けられます。

2回目以降の借入時も、前回の借り入れから3ヶ月以上経過し、借りたお金を完済していれば、14日間無利息の対象です。

生活費の足しに少額ずつ借りたい女性にも嬉しいサービス。

利息負担を軽減しながら繰り返しカードローンを利用したい人も、ベルーナノーティスに申し込みましょう。

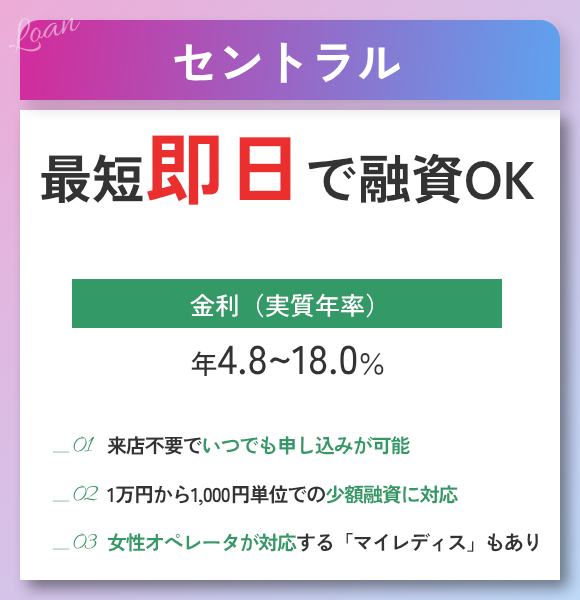

セントラルは利用者と話してから在籍確認の方針を決定する

| 項目 | 詳細 |

|---|---|

| 金利(年) | 4.8%~18.0% |

| 利用限度額 | 1万円~ 300万円 |

| 最短融資時間 | 最短即日 |

| 郵送物なし | △(自動契約機への来店が必要) |

| 無利息期間 | 最大30日間 |

| 向いている人 | 相談の上で在籍確認の方針を決めて欲しい |

※2025年7月現在

セントラルは申し込みを受けた後、一度利用者と話してから在籍確認の方針を決定する消費者金融です。

いきなり勤務先に電話が入ると不安な人でも、相談した後で連絡してもらえば落ち着いて対処できます。

公式サイトで「基本的には電話連絡を入れる」と案内しているため、電話連絡を避けるのは難しいです。

電話はあってもいいけれど、在籍確認に対処する時間が欲しい人に向いています。

セントラルはローン専用カードを発行していて、セブン銀行ATMで借り入れや返済が可能です。

中小消費者金融は借入方法が振込融資に限られるケースもあり、「外出先ですぐ現金を引き出したい」といったときに不便な可能性も。

ローン専用カードがあれば、必要なときすぐに現金を引き出せます。

利用できるのがセブン銀行ATMのため、出張先や旅行先でATMを探す手間もかかりません。

セントラルは平日14時までに申し込めば、当日中に振込融資で借り入れできる可能性があります。

土日祝日に申し込みたいときは、自動契約機なら対応可能です。

在籍確認実施前に方針を相談してから電話して欲しい人は、セントラルに申し込みましょう。

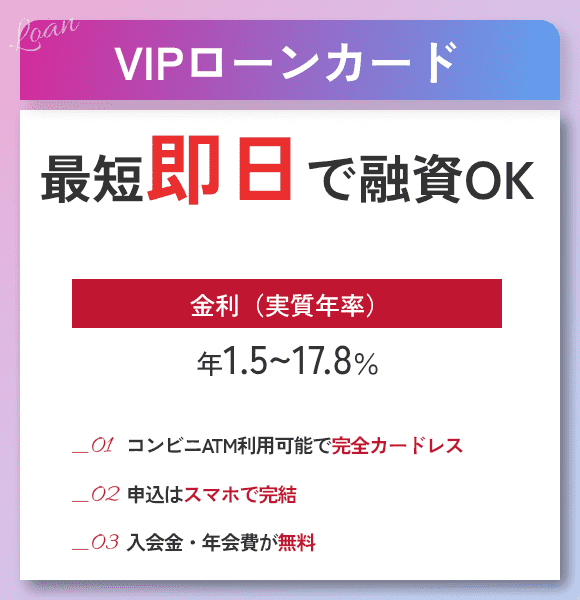

VIPローンカードは電話での確認が難しいとき相談に乗ってもらえる

| 項目 | 詳細 |

|---|---|

| 金利(年) | 1.5%~17.8% |

| 利用限度額 | 10万円~800万円 |

| 最短融資時間 | 最短60分※ |

| 郵送物なし | 〇 |

| 無利息期間 | ― |

| 向いている人 | 電話での確認が難しいときに相談できて金利が分かりやすいカードローンで借りたい |

※2025年7月現在

VIPローンカードは電話での確認が難しい職場に勤めているとき、相談に乗ってもらえる可能性のあるカードローンです。

「私用電話が禁止されている」「個人情報保護のため電話に対応しない」といった正当な理由があるなら、申し込み後すぐに電話して相談しましょう。

電話が入るとしてもオペレーターの個人名でプライバシーに配慮してくれるため、借り入れがバレる心配は少ないです。

VIPローンカードは借入限度額に対して金利が細かく決められていて、申込前に目安が分かります。

| 契約枠 | 金利(年) |

|---|---|

| ・800万円 ・700万円 ・600万円 |

1.5%~6.0% |

| ・500万円 ・400万円 |

5.0%~8.0% |

| ・300万円 ・200万円 |

5.3%~12.5% |

| 100万円 | 10.0%~14.5% |

| 50万円 | 12.0%~17.8% |

例えば利用限度額50万円を希望すると、最高金利の年17.8%が適用される可能性もあると分かります。

ただし希望した通りの契約額が適用されるとは限らないので、審査結果を確認してから契約するか判断しましょう。

VIPカードローンはカードを発行しないアプリ型と、ローン専用カードが発行されるカード発行型から希望に合わせて選択可能です。

郵送物なしで契約するならアプリ型、銀行やコンビニと幅広い提携ATMを利用したい人はカード発行型が向いています。

在籍確認が難しい職場に勤めていて相談に乗ってもらいたい人は、VIPローンカードを選びましょう。

アストは勤め先に電話が入ると困る人には別の方法を提案してくれる

| 項目 | 詳細 |

|---|---|

| 金利(年) | 14.9285%~17.9215% |

| 利用限度額 | 5万円~100万円 |

| 最短融資時間 | 最短即日 |

| 郵送物なし | 〇 |

| 無利息期間 | ― |

| 向いている人 | 電話以外での在籍確認も提案してくれるカローンに申し込みたい |

※2025年7月現在

アストは勤め先に電話が入ると困る人には、電話以外の方法も提案してくれる消費者金融です。

在籍確認の主な実施方法は電話ですが、どうしても電話が入ると困る事情がある人は、申込時に相談すると別の方法に変更してもらえるケースがあります。

アストのキャッシングは上限額が100万円までで、カードローンではなく借りたら返済のみを行う方式です。

カードローンは利用限度額の範囲内なら何度でも借りられる商品のため、アストは契約するとつい借り入れをしそうで不安な人にも向いています。

在籍確認で電話以外の方法を提案して欲しい人や借りすぎが心配な人は、アストを利用しましょう。

アストには少額融資に特化したレディースローンもある

アストには上限額が30円までの、少額融資に特化したレディースローンもあります。

上限額が低ければ、追加りすぎる心配がありません。

金利は年17.9215%と固定のため、返済計画も立てやすいです。

申し込みから契約まですべて女性スタッフが対応してくれるので、男性相手だと話しにくい人でも無理なく利用できます。

レディースローンで少額融資を受けたい人も、アストに申し込みましょう。

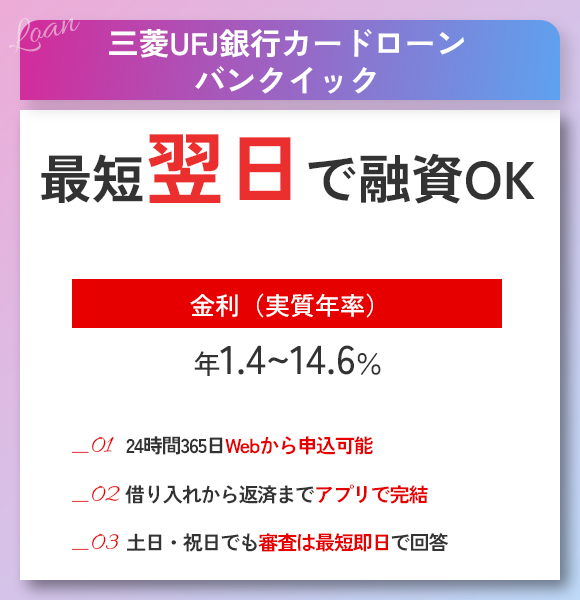

バンクイックは電話による在籍確認なしで契約できるケースもある

| 項目 | 詳細 |

|---|---|

| 金利(年) | 1.8%~14.6% |

| 利用限度額 | 10万円~500万円 |

| 最短融資時間 | 最短即日 |

| 郵送物なし | 〇 |

| 無利息期間 | ― |

| 向いている人 | 在籍確認を電話ではなく書類で行う可能性のある銀行カードローンで借りたい |

※2025年7月現在

バンクイックは電話による在籍確認なしで、書類による確認のみで契約できるケースもある銀行カードローンです。

バンクイックの公式サイトを確認すると「自宅や勤務先へ電話をする場合もある」と案内されていて、すべての人に対して電話をするわけではないと分かります。

自社アンケートによると、在籍確認が実施されたと分かっている人のうち、4分の1は書類による在籍確認が行われていました。

| 在籍確認の実施方法 | 割合 |

|---|---|

| 電話 | 約75% |

| 書類 | 約25% |

電話連絡が入る可能性は高くても、電話連絡を避けられる可能性もあります。

多くの銀行カードローンで、在籍確認の実施方法は電話です。

バンクイックは「電話が入ったら対応するけれど可能なら電話を避けて銀行カードローンを利用したい」といった人に向いています。

バンクイックは三菱UFJ銀行の口座がなくても申し込み可能で、契約後に口座を開設する必要もありません。

カードローンを利用するために新規で口座を開設したくない人にもぴったりです。

利用状況をひと目で確認できるアプリが提供され、アプリで返済日や返済額の確認もでき、返済管理がしやすいのも特徴。

返済が延滞しそうで不安な人も利用しやすいカードローンです。

電話連絡を避けられる可能性のある銀行カードローンが希望の人や、返済管理のしやすさを重視する人は、バンクイックを選びましょう。

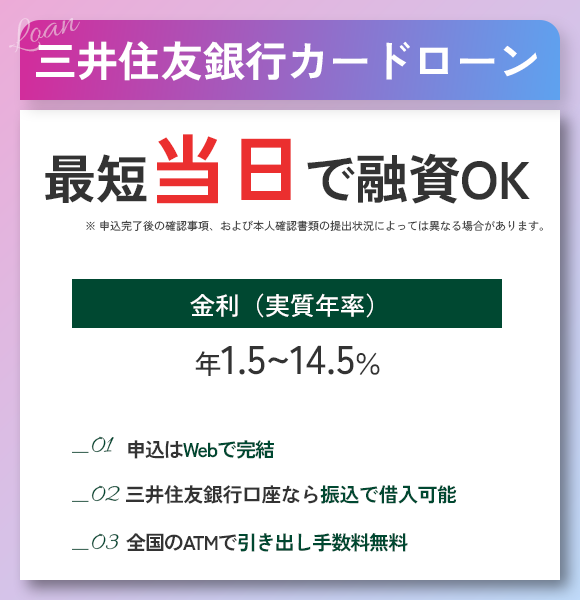

三井住友銀行のカードローンは不安があるときに問い合わせが可能

| 項目 | 詳細 |

|---|---|

| 金利(年) | 1.5%~14.5% |

| 利用限度額 | 10万円~800万円 |

| 最短融資時間 | 最短当日※ |

| 郵送物なし | 〇 |

| 無利息期間 | ― |

| 向いている人 | 在籍確認が不安なときに問い合わせが可能な銀行カードローンに申し込みたい |

※2025年7月現在

三井住友銀行のカードローンは、在籍確認に関して不安があるときに問い合わせが可能です。

銀行カードローンは在籍確認に対する要望を受け付けていないケースもありますが、三井住友銀行なら相談に乗ってくれます。

在籍確認の電話に関して相談したいときは、三井住友銀行のカードローンプラザに問い合わせましょう。

三井住友銀行の在籍確認は銀行名で実施されます。

カードローンの利用と分かる会話はしないため、借り入れがバレる心配は少ないです。

銀行からの電話なら勧誘や新商品の案内の可能性もあるため、周りに言い訳するのも難しくはありません。

三井住友銀行のカードローンは、カードレスでの契約方法も選べます。

他行のネットバンキングに登録があれば、ATMまで来店しなくても振込融資で借り入れ可能です。

「借り入れがバレないようローン専用カードを持ちたくない」「三井住友銀行に普通預金口座を持っていない」といった人でも、カードの発行なくローンを利用できます。

三井住友銀行に普通預金口座を開設している人なら、キャッシュカードによる借り入れにも対応。

1枚で預金と借り入れができ、複数のカードを持ち歩く手間がかかりません。

在籍確認の電話に関して相談したい人やローンカードの発行なしで借り入れをしたい人は、三井住友銀行のカードローンを利用しましょう。

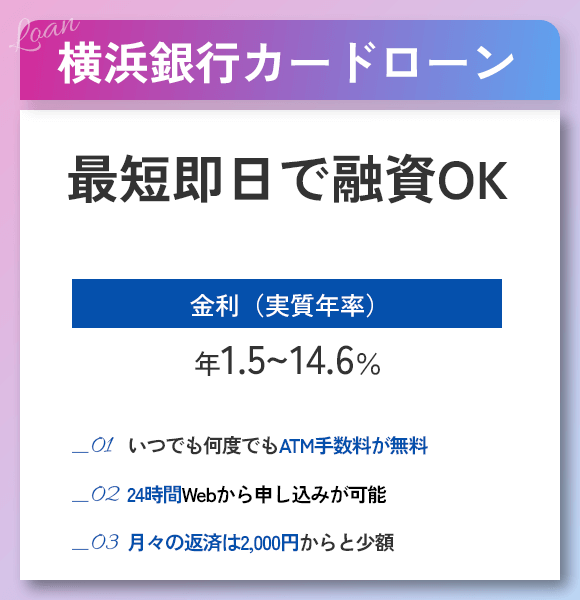

横浜銀行カードローンは書類による在籍確認にも対応している

| 項目 | 詳細 |

|---|---|

| 金利(年) | 1.5%~14.6% |

| 利用限度額 | 10万円~1,000万円 |

| 最短融資時間 | 最短翌日 |

| 郵送物なし | × |

| 無利息期間 | ― |

| 向いている人 | 書類の提出で在籍確認の電話に代えたい |

※2025年7月現在

横浜銀行カードローンは、電話ではなく書類による在籍確認にも対応している銀行カードローンです。

以下のうちいずれかの書類を提出できれば、原則在籍確認の電話は実施されません。

| 分類 | 必要書類 |

|---|---|

| 給与所得者 | ・健康保険証 ・源泉徴収票 ・給与明細書 ・確定申告書 ・社員証 |

| 個人事業主 | ・確定申告書 ・事業実態が分かる納品書、発注書、請求書 |

給与所得者は働いていると分かる健康保険証や給与明細書の提出ができれば、電話を回避できます。

個人事業主は確定申告書や事業実態の分かる書類が必要です。

納品書や発注書でも構わないため、準備は難しくありません。

横浜銀行カードローンは書類の提出によって電話連絡を避けたい人に最適です。

いずれの書類も提出できないときは電話による在籍確認が実施されるので、電話連絡を避けたい人は準備してから申し込みましょう。

横浜銀行カードローンを利用できるのは、以下の地域に住んでいる人です。

- 神奈川県

- 東京都

- 群馬県前橋市、高崎市、桐生市

横浜銀行カードローンは、学生を除いてパートやアルバイトでも申し込み可能です。

銀行カードローンでパートやアルバイトも利用可能と明記している商品は少ない傾向にあります。

勤務形態が不安で銀行カードローンの利用をためらっている人も、横浜銀行カードローンなら申し込みやすいです。

書類の提出によって在籍確認の電話を避けたい、対象地域に住んでいる人は、横浜銀行カードローンを選びましょう。

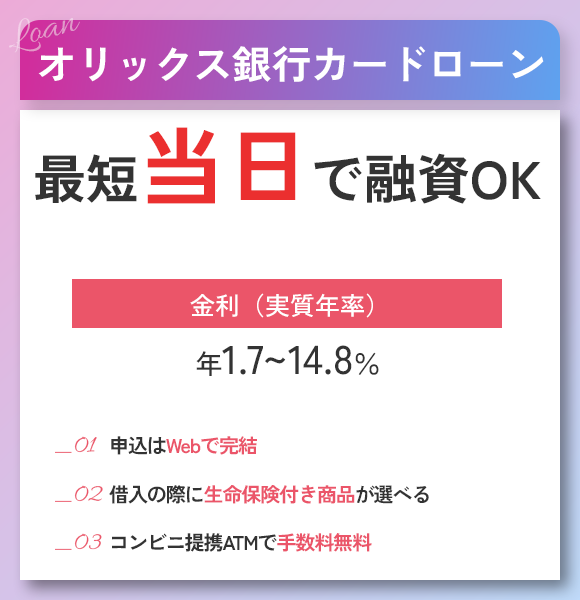

オリックス銀行カードローンは仮審査通過後に電話が入る

| 項目 | 詳細 |

|---|---|

| 金利(年) | 1.7%~14.8% |

| 利用限度額 | 10万円~800万円 |

| 最短融資時間 | 記載なし |

| 郵送物なし | × |

| 無利息期間 | 最大30日間 |

| 向いている人 | 借り入れの可能性があるときのみ在籍確認の電話連絡を受けたい |

※2025年7月現在

オリックス銀行カードローンは、仮審査通過後に在籍確認の電話が入る銀行カードローンです。

申し込んだ人全員に電話連絡が入るわけではないため、「借り入れの可能性がないのに電話が入るのは避けたい」といった人でも不安に思わず申し込めます。

オリックス銀行カードローンの在籍確認は、社名を名乗らず個人名で実施する方針です。

普段連絡の入らない職場や私用電話が禁止されている職場では、「クレジットカードに申し込んだので連絡が入る」と言い訳を用意して、連絡があると知らせておきましょう。

オリックス銀行カードローンは万が一に備えてガン保険を付帯できる商品です。

ガン保障特約付きプラン「Bright」を選んでも金利の上乗せはありません。

カードローンの契約者がガンと診断確定されたときには、借入残高が保険金として充当され、返済額が減る仕組みです。

返済できる余裕があるなら診断確定後も借り入れはできるため、治療中にお金が不安になったときにも備えられます。

仮審査通過が分かってから在籍確認の連絡を受けたい人や、万が一に備えて負担なしで保証を用意したい人は、オリックス銀行カードローンを選びましょう。

イオン銀行カードローンは専業主婦なら在籍確認なしでの借り入れも可能

| 項目 | 詳細 |

|---|---|

| 金利(年) | 3.8%~13.8% |

| 利用限度額 | 10万円~800万円 |

| 最短融資時間 | 記載なし |

| 郵送物なし | 〇 |

| 無利息期間 | 最大30日間 |

| 向いている人 | 在籍確認なしで借りたい専業主婦 |

※2025年7月現在

イオン銀行カードローンは専業主婦への融資にも対応できる銀行カードローンで、勤務先のない専業主婦なら在籍確認なしでの借り入れも可能です。

専業主婦が借りるときは、家計年収を元に安定収入があるか判断します。

申込者は専業主婦本人なので、申し込みにかかわっていない配偶者に在籍確認の連絡が行く心配はありません。

イオン銀行カードローンでは専業主婦への融資上限額を50万円までに制限して、滞納のリスクを軽減しています。

収入のある人が申し込むときは、イオン銀行の名称を名乗って在籍確認の電話を実施。

イオン銀行は在籍確認なしで借りたい専業主婦や、銀行名を名乗って在籍確認をして欲しい人に向いています。

イオン銀行カードローンは以下のATMを手数料無料で利用可能です。

- イオン銀行ATM

- ローソン銀行ATM

- イーネットATM

イオン銀行ATMはイオン系列のショッピングモールにも設置されていて、買い物のついでに利用しやすいです。

ローソン銀行ATMやイーネットATMはコンビニに設置されているので、弁当やスイーツを買いに寄ったタイミングで借り入れしたいときにも手軽。

在籍確認なしでカードローンを利用したい専業主婦は、イオン銀行カードローンに申し込みましょう。

在籍確認なしのカードローンは存在しなくても勤め先への電話連絡は避けられる

在籍確認なしのカードローンは存在しませんが、務め先への電話連絡を避ける方法はあります。

在籍確認は申込時に申告した勤務先で本当に働いているか、収入を得ているか確かめる目的で行われる審査です。

カードローンで借りたお金は返済しなければならず、収入が欠かせません。

在籍確認は収入の裏付けを行うために重要な調査なので、省略は不可能です。

在籍確認について以下の点を知っておくと、カードローンに申し込むか判断できます。

- 在籍確認の実施方法は電話に限らない

- 実際に電話による在籍確認なしで借りた人もいる

- 電話による在籍確認はなくても審査は厳格に行われている

- 銀行カードローンは電話による在籍確認が一般的

- 在籍確認に対応できないと審査落ちする可能性もある

- 在籍確認が不安でも非正規業者は利用しない

在籍確認自体は省略できなくても方法が電話連絡とは限らず、電話なら避けられます。

自社アンケートによると、実際に電話連絡なしで借り入れした人もいました。

電話による在籍確認がないからといって、審査難易度が低くなっているわけではありません。

銀行カードローンは電話による在籍確認を実施するケースが多く、電話以外の方法を取ってもらえる申込先は少ないです。

在籍確認に対応できないと審査落ちする可能性もあるため、電話が入ったらきちんと対応しなければいけません。

在籍確認が不安だからと非正規業者を利用すれば、無理な取り立てや法外な金利請求の被害に遭う例もあります。

在籍確認が不安な人は在籍確認に関する基本情報を確認して、スムーズに対応しましょう。

在籍確認の実施方法には電話連絡と書類の提出がある

在籍確認の実施方法は法律に定められておらず、以下の方法での対応も可能です。

- 勤務先に電話する

- 書類の提出や申告内容で在籍確認を行う

勤務先に電話すると以下の理由で嘘がつけないため、収入の裏付けが取りやすいです。

- 退職している職場を記入すると「退職した」と対応される

- 架空の職場を記入すると連絡がつかない

- 自分の職場以外を勤務先として申告すると「(申込者名)という社員はいない」と言われる

退職した人がまだ働いていると装って申告しても、電話をすれば「退職した」「現在はいない」といった対応で嘘だと分かります。

架空の職場を記入すると電話番号が存在しないため、連絡がつきません。

例えば友達や親戚が働いている職場を自分の勤務先として申告しても、「いない」との返答から嘘わが分かります。

かつては嘘がつけないため、電話で在籍確認を行うのが一般的でした。

しかし近年は以下の理由から、在籍確認が成立しにくい事例も増えています。

- プライバシー保護

- リモートワークによる出社機会の減少

職場環境の変化に伴い、書類の提出や申告内容で在籍確認を行うカードローンも出てきました。

電話をしないときは書類提出や申告内容で在籍確認を実施

勤務先に電話しないときは、書類提出や申告内容で在籍確認を実施します。

提出を求められる書類の例は以下の通りです。

- 源泉徴収票

- 給与明細書

- 課税証明書

- 社員証

- 雇用証明書

- 確定申告書

勤務先の名称や今働いている事実が分かる書類を提出すれば、収入の裏付けが取れたとみなされるケースもあります。

申告内容は申込フォームに入力した内容で、以下の情報と照らし合わせて嘘がないか確認する仕組みです。

- 過去に申込先やグループ企業の金融商品を利用したときの情報

- 信用情報機関に登録されている情報

例えば三井住友銀行のカードローンに申し込んだ人が、過去に三井住友銀行で住宅ローンやマイカーローンを契約していれば、収入があると分かります。

信用情報とは個人がローンやクレジットカードを利用した履歴で、申込者の返済能力を測るために信用情報機関が集めて保管する仕組みです。

信用情報とは、ローンやクレジットなどの取引に関する客観的な事実を表す情報です。本人を識別するための情報のほか、契約内容、返済、支払状況、利用残高などが該当します。

引用元:4 お借入れすると、借入れ金額などの情報が信用情報機関に提供されます│日本貸金業協会

信用情報として保管される本人を識別するための情報には勤務先情報も含まれるため、申込情報と照らし合わせて矛盾がなければ働いているとみなされます。

申し込んだカードローンの指示に従って、在籍確認を済ませましょう。

アンケートによると在籍確認なしで借りた人の割合は46%程度

カードローンの利用経験がある人に対して行った自社アンケートによると、在籍確認なしで借りた人の割合は以下の通りです。

| 分類 | 割合 |

|---|---|

| 在籍確認があった | 40.3% |

| 在籍確認はなかった | 46.5% |

| 分からない | 13.2% |

設問では電話と書類を含めて在籍確認が実施されたか尋ねましたが、「在籍確認はなかった」と回答した人が46.5%いました。

在籍確認は電話または書類によって必ず実施されるため、実際には知らないうちに在籍確認が終わったと考えられます。

分からないと回答した人も含めると、59.7%の人が気づかないうちに在籍確認をクリアしていると確認できました。

在籍確認が不安でも、自分でも気づかないほどスムーズに在籍確認が終わる可能性もあると分かれば、カードローンに申し込みやすいです。

アンケートからも在籍確認の主な実施方法は電話連絡と分かる

在籍確認があった人に実施方法を尋ねたところ、以下の回答が得られました。

| 在籍確認の実施方法 | 事前連絡 | 割合 |

|---|---|---|

| 電話 | あり | 58.4% |

| なし | 10.7% | |

| 書類 | あり | 25.8% |

| なし | 2.4% | |

| 自分では気づかなかったが人から連絡があったと伝えられた | ― | 1.7% |

※その他の回答は除く

書類で在籍確認が終了した人は全体の28.2%でした。

70%近くの人が電話による在籍確認を受けていますが、58.4%の人は事前連絡を受け、承諾した後に電話連絡が実施されています。

自社アンケートの結果からは、急に電話が掛かってきて慌てる心配は少ないと分かりました。

とはいえ承諾なしに連絡が入るケースもあるため、在籍確認の電話が不安なときは事前に相談できる申込先を選びましょう。

電話による在籍確認なしのカードローンも審査はしっかり行われる

電話による在籍確認なしのカードローンでも、審査はしっかり行われています。

在籍確認の方法が違うからといって、審査難易度が低くなるわけではありません。

消費者金融が守っている貸金業法では、収入や信用に関する調査を行うよう義務付けています。

貸金業者は、貸付けの契約を締結しようとする場合には、顧客等の収入又は収益その他の資力、信用、借入れの状況、返済計画その他の返済能力に関する事項を調査しなければならない。

引用元:貸金業法│e-GOV

銀行カードローンも同様で、自主規制により審査を厳格に行ってから融資するか判断しています。

審査を甘くしてしまうと、融資したお金を回収できないリスクが高いです。

貸したお金が回収できなければ利益を挙げられず、経営にダメージを受ける可能性もあります。

利用者にとっても、延滞すると以降ローンやクレジットカードの審査に通りにくくなるため、返済能力がない状態での借り入れは勧められません。

延滞する人は返済できるだけの収入がない、返済の管理ができないとみなされ、審査に通りにくくなります。

カードローンの提供元にとっても利用者にとっても審査は必要なので、審査難易度を下げる目的で原則在籍確認なしのカードローンを選ぶのは控えましょう。

銀行カードローンは在籍確認なしで申し込むのが難しい

銀行カードローンは厳格に審査を行うため、電話による在籍確認なしで申し込むのが難しい傾向にあります。

金融庁では、銀行カードローンについて、多重債務の発生防止の趣旨や利用者保護等の観点を踏まえた適切な業務運営が行われているか、詳細な実態把握を進めるとともに、融資審査の厳格化を徹底し、業務運営の適正化をスピード感を持って推進しているところです。

引用元:銀行カードローン検査 中間とりまとめについて│金融庁

銀行は過去に貸しすぎによって返済不能に陥る人を多く出した経緯があり、金融庁によって審査の厳格化が徹底されました。

電話以外の方法で在籍確認を実施すると、書類の偽造のリスクがあります。

信用情報機関への情報の問い合わせや他の商品の利用状況を元にほとんどのケースで嘘はバレますが、よりリスクを下げるために電話を採用する銀行も多いです。

例えばりそな銀行は、申込者全員に在籍確認の電話を実施すると案内しています。

お申込みいただいたすべての方に対して在籍確認のご連絡を差し上げておりますが、弊社名ではなく個人名を名乗りご連絡いたしますのでご安心ください。

引用元:カードローンのよくあるご質問│りそな銀行

原則電話による在籍確認なしで銀行カードローンを利用するなら、セブン銀行カードローンまたはみんなの銀行ローンに申し込みましょう。

2商品とも口座開設が条件で、入金や出金の履歴からも信用度を測れるため、在籍確認の電話なしでの融資にも対応しています。

新規で口座開設したくないときは、在籍確認の相談ができるバンクイックや三井住友銀行のカードローンを選びましょう。

電話連絡なしにできるとは限りませんが、不安なく電話を受けられるよう相談に乗ってもらえます。

在籍確認に対応できないとカードローンの審査に落ちるケースもある

在籍確認は収入の裏付けを取るために必要なので、対応できないと審査に落ちるケースもあります。

1度か2度誰も電話に出られなかっただけなら、日時を改めて再度電話してもらえるので心配ありません。

しかし複数回連絡しても電話が繋がらなければ、虚偽申請を疑われて審査に落ちる可能性もあります。

カードローンに申し込むなら以下の点に注意して、確実に電話連絡を受けましょう。

- 勤務先に関して入力ミスをしない

- 自分がいる時間に連絡してもらうよう相談する

電話番号や勤務先名称の入力ミスがあると、電話連絡が繋がりにくいです。

数字は入力ミスが起こりやすいので、申込フォームを送信する前にミスがないかチェックしましょう。

勤務先で手が足りず電話に出られない可能性があるなら、在籍確認について相談できる申込先で自分がいる時間帯に連絡してもらうと対応できます。

在籍確認が原因での審査落ちを防げるよう、可能な準備をしてから申し込みましょう。

在籍確認の電話を避けるために非正規業者を利用するのは控えるべき

在籍確認が不安だからと、「審査なしで100%融資」「誰でも審査に通る」と案内している借入先を選ぶのは避けましょう。

在籍確認も含めた審査を実施していない金融機関は非正規業者です。

貸金業法は簡単に借りられると錯覚させる広告を禁止しています。

借入れが容易であることを過度に強調することにより、資金需要者等の借入意欲をそ

そるような表示又は説明

引用元:誇大広告の禁止等に関する基準│日本貸金業協会

貸金業法が禁止している表現の例は以下の通りです。

- 面倒な手続きなし

- 必ず融資します

- 誰にでも融資可能

- 即時審査完了

- 簡単審査で融資に対応

例えば「即時審査完了」の表現の通りだとすれば、在籍確認を実施する時間はありません。

「必ず融資」では審査自体を行う気がなく、いずれも法律に反しています。

非正規業者で借りるリスク

非正規業者で借りると以下のリスクがあるので、申し込んではいけません。

- 法律で決められた以上の利息請求

- 無理な取り立て

- 嫌がらせ

法律で決められている利息の上限は年20.0%で、例えば5万円借りて1年で返済すると5,600円程度の利息がかかる計算です。

利用者の皆さまの金利負担の軽減を図るため、法律が改正され2010年6月に上限金利が引き下げられました。お借入れの上限金利は、借入金額に応じて年15%~20%となっています。

引用元:5 お借入れの上限金利は、年15%~20%です│日本貸金業協会

非正規業者では、5万円借りただけなのに1ヶ月で5,000円程度の利息を請求される例もあります。

高額な金利で返済できずにいると、早朝や深夜の訪問、職場へのファックスや電話といった無理な取り立てに遭うケースも。

周囲に借り入れがバレる張り紙をする、個人情報を流出させるなどの嫌がらせを受ける可能性もあります。

在籍確認を避けたいからと審査なしを明記している非正規業者に頼るのは避け、審査をきちんと行っている正規の貸金業者や銀行カードローンに申し込みましょう。

非正規業者の見分け方

審査なしや簡単審査を謳っている以外に非正規業者を見分けるポイントは以下の通りです。

- 登録番号が記載されていない

- 金利や返済方式が明記されていない

- 連絡先が携帯電話

正規の貸金業者は都道府県や財務局に届け出を出して、登録番号を取得しています。

公式サイトに登録番号が記載されていない申込先は非正規業者です。

金利や返済方式が明記されていない、連絡先が携帯電話といった特徴もあります。

不審に思ったときは金融庁の登録貸金業者情報検索サービスを利用し、登録されているか確認しましょう。

実際に存在する貸金業者の名称を名乗っているケースもあるため、連絡先まで一致するかチェックする必要があります。

電話による在籍確認なしで借りるためのコツ4つ

電話による在籍確認なしで借り入れするコツは以下の4つです。

- 原則在籍確認の電話なしを明記している借入先で借りる

- 在籍確認が実施される前に相談する

- 少額融資を希望する

- 申込時のミスを避ける

電話による在籍確認を避けたい人は、原則在籍確認の電話なしを明記しているカードローンなら、希望を叶えられる可能性が高いです。

電話による在籍確認を行っているカードローンに申し込むなら、在籍確認が実施される前に相談しましょう。

少額融資を希望すると、返済能力の厳重なチェックの必要がなく、電話連絡が実施されないケースもあります。

申込時にミスがあると確認の電話が入るリスクも高まるので、入力内容をチェックしてから送信しましょう。

原則在籍確認の電話なしと明記しているカードローンに申し込む

電話による在籍確認をなしにするなら、公式サイトに原則在籍確認の電話なしと明記しているカードローンを選びましょう。

書類の提出や申告内容で在籍確認を行う借入先もありますが、ほとんどのカードローンで電話による在籍確認を行っています。

在籍確認の方法について明記されていないときは、電話を入れる可能性が高いです。

原則在籍確認の電話を行っていないカードローンは、手続きのシンプルさがメリット。

メリットをアピールする目的で公式サイトに明記しているので、以下の部分に記載がないか確認しましょう。

- 公式サイトのトップページ

- よくある質問への回答

例えばプロミスなら、トップページによくある質問の回答の一部が表示され、原則電話による在籍確認なしと明記しています。

引用元:プロミス

本サイトで紹介した13社は、いずれも公式サイトに在籍確認なしと明記しています。

以下の4社は実際に電話連絡を実施した人の割合を記載していて、電話連絡が入る可能性はどの程度か分かりやすいです。

| カードローン | 在籍確認を電話で実施した人の割合 |

|---|---|

| プロミス | 2.0% |

| アイフル | 0.9% |

| アコム | 1.0% |

| いつも | 1.0% |

電話連絡の可能性を少しでも少なくするならアイフルやアコムに申し込みましょう。

在籍確認の電話が入ると困るなら事前に相談しておく

在籍確認の電話が入ると困る人は、相談可能なカードローンに申し込んで事前に相談しましょう。

例えば以下の人は、在籍確認なしのカードローンに申し込むより利便性が高い可能性も。

- 三井住友銀行に口座があるのでカードローンも合わせて利用したい

- 女性でカードローンが不安なのでベルーナノーティスに申し込みたい

三井住友銀行のカードローンは普通預金口座を持っているとキャッシュカードでの借り入れが可能で、申込時の入力項目が少なくて済みます。

ベルーナノーティスは女性専用ダイヤルがあり、相談しながら借りたい女性にぴったりです。

在籍確認の電話は事前連絡なしに実施される可能性もあるため、電話連絡を避けるなら申し込んだ直後に相談しなければいけません。

申込フォームの送信を終えたら、すぐに在籍確認に関する相談の連絡を入れましょう。

ただし在籍確認の電話を避けられる可能性があるのは、以下の正当な理由がある人のみです。

- 個人情報方後の方針を徹底している

- 私用電話を認めていない

- 普段外部から電話がなく怪しまれる可能性もある

- 転送電話の設定になっている

正当な理由なしに電話連絡を拒否すると、「本当は働いていないかもしれない」「架空の職場を申請しているのではないか」と疑われて審査に通りにくいです。

カードローンの提供元に納得してもらえる理由がある人は、申し込み後すぐに相談しましょう。

少額融資を希望すると電話による在籍確認なしになる可能性が高まる

借入希望額を少額にすると、電話による在籍確認なしになる可能性が高まります。

在籍確認によって勤務先を特定するのは、返済能力と法律の範囲内で融資できるか確かめるためです。

消費者金融やクレジットカード会社のカードローンを利用する際は、総量規制により融資額が年収の3分の1以内に収まらなければいけません。

過度な借入れから消費者の皆さまを守るために、年収などを基準に、その3分の1を超える貸付けが原則禁止されています(総量規制)。

引用元:1 お借入れは年収の3分の1までです│日本貸金業協会

借入希望額が高く、総量規制の範囲を超える可能性が高まるほど、審査が厳格に行われる傾向です。

銀行は貸金業者ではなく、総量規制を厳密に守る必要はありません。

しかし銀行カードローンも貸しすぎを防止するために、総量規制を意識して上限額設定を行っています。

勤務先にかかわらず返済できる可能性が高い金額なら、収入がある事実のみで融資を受けられる可能性も。

借入希望額が10万円なら、年収が30万円あれば総量規制の範囲内です。

年収30万円を達成するには月収25,000円でよく、週1回7時間程度のアルバイトでも稼げます。

150万円の借り入れを希望すると年収450万円を求められ、本当に働いているか念入りな確認が必要です。

申込時の申告に嘘がないか、ごまかしていないか確認するためには電話が効果的なので、電話連絡を避けられない可能性が高まります。

電話連絡を希望しない人は借入希望額を10万円程度に抑え、電話が入る可能性を減らしましょう。

申込時にミスがあると確認のため電話連絡を行うケースが多い

申込時に以下のミスがあると、確認のために電話連絡を行うケースが多いです。

- 申し込みフォームの入力内容が間違えている

- 必要書類が不鮮明で読み取れない

例えば年収を間違えて多めに記載した、職場の住所を間違えたといったときは、本当に働いているか疑問に思われる可能性があります。

カードローンの提供元は過去の融資経験から、勤続年数や勤務先規模の情報を元にある程度年収を推測可能です。

不自然と思われれば、本当に働いているか確認の電話が入ります。

書類で在籍確認を行う予定でも、不鮮明で読み取れなければ審査の参考にできません。

偶然不鮮明に写ったのか、意図的に不鮮明にして勤務先をごまかしたのか判断できないため、勤務先の確認を目的とした電話が入る可能性を高めます。

必要書類を提出する前に以下の問題点がないか確認しましょう。

- 暗い中で撮影していて内容が分からない

- 光が当たって白っぽく写っている

- 一部が欠けていて必要な情報を読み取れない

暗い中で撮影すると見えにくいので、明るい光の中で撮影するとはっきり写りやすいです。

必要書類を送信する前には、光が当たった部分の文字が読めなくなっている部分や欠けている部分がないか確認しましょう。

在籍確認を避けられない可能性が高い人の特徴3つ

電話による在籍確認を避けられない可能性が高い人の特徴は以下の通りです。

- 過去の延滞や現在の借りすぎがある

- 収入が不安定

- 勤続年数が短い

過去に延滞した経験がある人やカードローンの申込時に借りすぎている人は、返済能力を疑問視されて電話を避けられないケースが多いです。

収入が不安定とみなされたり勤続年数が短かったりするときは、本当に働いているか年院理に確認されます。

自分は在籍確認を避けられない可能性が高いと分かれば、電話に対応できるよう準備も可能です。

在籍確認を避けられる可能性があるか確かめ、状況に合わせて必要な準備を行いましょう。

過去に延滞がある人や現在借りすぎている人は在籍確認なしでの借り入れが難しい

以下の人は電話による在籍確認なしでの借り入れが難しい傾向です。

- 過去に長期延滞の記録がある

- 現在借りすぎている

ローンやクレジットの返済状況と現在の借入額は信用情報機関に登録されています。

過去に61日以上または3ヶ月以上にわたって延滞すると、信用情報機関に長期延滞の履歴が残る仕組みです。

長期延滞の記録は5年間消えず、延滞の記録が記載されている間はほとんどの消費者金融や銀行カードローンの審査には通りません。

過去に長期延滞した人は、新たに融資しても返済できる能力がないと判断されるためです。

しかし一部の中小消費者金融では、過去ではなく現在の返済状況に注目して審査を行ってくれるケースがあります。

現在返済能力があると示すには、働いている証拠が必要です。

電話なら書類よりも嘘がつきにくいため、電話連絡が必須になる可能性もあります。

現在借りすぎている人も念入りに収入の確認を行う必要がある

現在借りすぎていて年収の3分の1に近づいている人も、念入りに収入の確認を行う必要があります。

例えば年収300万円ですでに60万円借りているなら、総量規制の影響で借りられる金額は最大40万円です。

万が一転職や失業があれば総量規制の範囲内で融資ができないため、勤務先の確認を電話で行う可能性があります。

過去の延滞や借りすぎがあるなら、無理に電話を避けようとせず必要に応じて対応しましょう。

収入に安定性がないと判断されたら在籍確認が実施される

以下の理由で収入に安定性がないと判断されたら、在籍確認が実施されるケースもあります。

- 収入が極端に少なく本当に働いているか分からない

- フリーランスや個人事業主で事業実態の確認が難しい

収入が極端に少ないときは、本当に働いているか怪しまれる可能性もあります。

カードローンで認められる収入は給与収入や事業による収入で、以下の収入は含まれません。

- 学生が受け取っている仕送りや小遣い

- 不用品の売却で得た利益

学生が自分でアルバイトをして得たお金は収入と認められますが、仕送りや小遣いは対象外です。

事業としてではなく不用品をフリマアプリやリサイクルショップで売却して得た利益も、収入として扱われません。

収入額が少なすぎると本当にアルバイトやパートをしているか、確認される可能性もあります。

フリーランスや個人事業主も在籍確認の電話を受ける可能性がある

フリーランスや個人事業主は事業実態の確認が難しく、在籍確認の電話を受ける可能性があります。

給与所得者は以下の理由で職場が存在する確認は難しくありません。

- 勤務先の公式サイトがある

- 電話番号が公表されている

しかし公式サイトがなく携帯電話で営業しているフリーランスや個人事業主は、本当に事業を行っているか確認が難しいです。

事業実態を示す納品書や発注書の提出と合わせて、業務の請負に利用している電話番号に連絡が入る可能性もあります。

電話が必要と判断されたら、収入を示すためにも電話に対応しましょう。

勤続年数が短いと多くのケースで本当に働いているか確認される

勤続年数が短いと本当に働いているか確認されるケースが多いです。

例えばアルバイトを始めて3日目、10月1日に入社して当日に借り入れを申し込んだといったときは、本当に働いているか裏付けを取られる可能性があります。

電話以外の方法で在籍確認を行うなら、勤務先で働いていると分かる給与明細書や源泉徴収票を提出しなければいけません。

しかし働き始めてすぐの人は給与明細書も源泉徴収票も受け取っておらず、働いている証明が難しいです。

正社員なら社員証が提出できるケースもありますが、アルバイトやパートは社員証がないケースも多いです。

雇用契約書が必ず発行されるとも限らないため、電話以外の方法で働いている事実を確認できない可能性があります。

電話連絡なしで借りるなら、少なくとも給与明細を2ヶ月分もらってから申し込みましょう。

カードローンの申込時には給与明細を複数月分求められるのが一般的です。

借り入れを急ぐなら勤務先への電話連絡に対応しましょう。

在籍確認なしで申し込めないときの流れと対応方法

在籍確認なしで申し込めないときは、以下の流れで契約までの手続きが行われます。

- 申込フォームに必要事項を入力して送信する

- 申込先で審査が開始される

- 申込フォームに問題がなく融資の可能性があれば在籍確認の電話を実施する

- 勤務先の確認が取れたら審査の結果を出す

- 審査結果連絡を行う

申込フォームに勤務先電話番号や勤務先名称を入力して送信したら、審査が始まります。

申告された項目を元に審査が行われ、融資の可能性があると分かったときに在籍確認を行うのが一般的です。

電話の実施には人手が必要なので、申込フォーム送信時点で以下の問題があって審査に通らない人には実施しません。

- 総量規制をオーバーしている

- 申込時点で返済を滞納している

- 収入がない

多くのカードローンで、審査はスコアリング方式によって行われています。

スコアリング方式は入力された項目をAIによって点数化し、一定の点数を満たしていればクリアとする方法です。

スコアリング方式での審査はスピーディーなので、申込フォームを送信したらいつ連絡が入るか分かりません。

中小消費者金融の一部は人の手による審査も採用していますが、書類による審査を行ってから連絡を入れるのは同様です。

スコアリング方式よりやや時間が必要でも、最短30分審査が可能な中小消費者金融もあるため、短時間で連絡が入るケースもあると予想できます。

- 本人が対応できるときの流れ

- 本人が対応できないときの流れ

- 在籍確認でバレたくない人が行うべき準備

借り入れがバレたくない人は上記の項目を確認し、可能な準備を行ってから申込フォームを送信しましょう。

本人が在籍確認に対応できれば簡単な確認のみで終了する

本人が在籍確認の電話に対応できれば、簡単な確認のみで終了します。

会話の例は以下の通りです。

審査担当:(〇銀行の)△と申しますが、(申込者名)さんはいらっしゃいますか?

申込者:はい、私が(申込者名)です。

審査担当:改めまして、〇銀行(または企業名)の△と申します。(申込者名)様ご本人でしょうか?

申込者:はい。

審査担当:この度はお申し込みありがとうございます。確認が取れましたので、在籍確認を終了させていただきます。

一部の銀行カードローンは銀行名を名乗りますが、多くは担当個人名を名乗って電話連絡が入ります。

本人が出たときや電話を取り次いでもらって本人が対応したときは、本当に本人が電話に出ているか簡単な確認だけで在籍確認が完了。

電話を掛ける際はカードローンの話題を出さないため、借り入れがバレる可能性は低いです。

電話が掛かってきたら焦らず、聞かれた内容にだけ回答しましょう。

申込者本人が電話に出られなくても在籍確認は完了できる

以下の理由で申込者本人が電話に出られなくても、在籍確認は完了できます。

- カードローン申し込み当日は休みだった

- 普段から外回りに出ていて会社にいない

- 来客や会議の予定が入っていて対応できない

在籍確認では申込者が働いていると確認できればよく、本人が対応する必要はありません。

当日休んでいるときは「本日は休んでおります」、外回りに出ているなら「席を外しております」といった同僚の対応で在籍確認が終了します。

自社アンケートの結果でも、59.7%の人が「在籍確認はなかった」または「実施されたか分からない」と回答していました。

自分で対応しなくても在籍確認が終わっている人も多いため、「自分が電話に出られないからカードローンに申し込めない」と不安に思う必要はありません。

心配しすぎずに審査を受けましょう。

在籍確認で借り入れがバレたくないなら事前に準備を行う

在籍確認はカードローンの話題を出さず個人名で行われるため、借り入れがバレる可能性は低いですが、不安なら事前に以下の準備を行いましょう。

- 自分で電話に対応できるよう調整する

- 言い訳を用意しておく

不審な電話ではないかと心配した同僚から「どうしたの?」「大丈夫だった?」と聞かれて思わず焦るといった、予想外の理由で借り入れがバレる可能性もあります。

自分で電話に対応できるよう調整しておけば、同僚に不審がられるリスクの軽減も可能です。

言い訳を用意しておけば、同僚が電話に出たときや電話の内容を聞かれたとき焦らずに済みます。

借り入れを知られたくない人は、できる限りの準備をして電話連絡に備えましょう。

自分で在籍確認の電話に出られるよう連絡の時間帯や連絡先を調整する

普段から自分でも電話に出る機会がある人は、以下の方法で在籍確認に対応できるよう準備しましょう。

- 自分が電話対応できる時間帯を指定する

- 直通の連絡先を伝える

例えば午前中は事務所にいる時間が多いなら、前日のうちに申し込みを済ませて翌日以降の朝の時間帯に電話してもらえるよう調整しましょう。

申し込み後すぐ連絡が入るとは限らないため、時間帯を指定するなら、余裕を持った申し込みが必要です。

特に銀行カードローンは審査に時間がかかりがちで、当日や翌日のうちに連絡をもらえるとは限りません。

自社アンケートによると、申し込みから連絡が入るまでに1週間以上かかった例もありました。

| 申し込みから連絡が入るまでの時間 | 割合 |

|---|---|

| 10分未満 | 8.9 |

| 10分~20分未満 | 11.7 |

| 20分~30分未満 | 22.7 |

| 30分~1時間未満 | 17.9 |

| 1時間~3時間未満 | 11.7 |

| 3時間~6時間未満 | 3.8 |

| 6時間~12時間未満 | 2.7 |

| 12時間~1日未満 | 3.1 |

| 1日~3日未満 | 8.2 |

| 3日~1週間未満 | 1.7 |

| 1週間以上 | 1.4 |

| 分からない | 6.2 |

数日後に連絡が入るケースに備えて、自分が勤務先にいる可能性の高い時間帯を連絡しましょう。

自分で対応するなら直通の電話番号を伝える

自分で電話に出るなら、直通の連絡先を伝えましょう。

会社の代表番号と部署直通の電話番号があるなら、直通の連絡先を伝えると自分で電話に出られる可能性が高まります。

直通の連絡先を知っている人は関わりが深いと思ってもらいやすく、万が一対応できなかったとしても怪しまれにくいです。

代表番号を経由すると取り次いでもらう必要があり、スムーズに審査が進まない可能性も、あります。

パートやアルバイトの人は、自分が働いている店舗や支社に連絡が入るよう番号を記入しましょう。

代表番号に電話が入ると正社員に関する問い合わせと勘違いされる可能性もあり、存在しないと回答されるリスクもあります。

自分で電話に出られるよう調整して在籍確認を終えましょう。

在籍確認なしでの申し込みができないなら言い訳を用意するとスムーズ

電話による在籍確認なしでの申し込みができないときは、言い訳を用意するとスムーズです。

申込先によって適した言い訳が異なるため、利用したいカードローンに合わせましょう。

| 申込先 | 適した言い訳 |

|---|---|

| ・消費者金融 ・銀行名を名乗らずに連絡を入れる銀行カードローン |

クレジットカードの発行 |

| 銀行名を名乗って連絡を入れる銀行カードローン | ・クレジットカードの発行 ・商品への勧誘や口座に関する確認 |

在籍確認の電話の際に疑われにくい言い訳は、クレジットカードの発行です。

クレジットカードの発行時には電話連絡が入るケースもあるため、「何の電話だった?」と聞かれたときに答えられるよう準備しておきましょう。

自分が電話に出られる可能性があるなら、あらかじめ周りの人に言う必要はありません。

同僚に電話対応してもらう必要があるなら、「クレジットカードに申し込んだから電話が掛かってきたら対応して欲しい」と伝えましょう。

パートやアルバイトは、職場の事情によっては正社員に対応を頼まなければいけない可能性もあります。

クレジットカードの作成なら不審に思われにくいため、事前に伝えて電話に対応してもらいましょう。

銀行名を名乗って連絡を入れる銀行カードローンのときは状況に合わせる

銀行名を名乗って連絡を入れる銀行カードローンに申し込むなら、言い訳を変えなければいけないケースもあります。

カードローン申込先の銀行がクレジットカードを発行していないのに、言い訳に利用すると不自然です。

利用者が申し込んだ銀行を普段から利用している人がいれば、不審に思われるケースも。

例えばイオン銀行カードローンは銀行名を名乗って在籍確認を実施します。

イオン銀行はキャッシュカード機能付きのクレジットカード「イオンカードセレクト」を発行しているため、クレジットカードを言い訳にしても構いません。

同じく銀行名を名乗る三井住友銀行のカードローンも、「Oliveフレキシブルペイ」を発行しています。

クレジットカードを発行していない銀行に申し込む予定の人は、在籍確認が銀行名で行われるか確かめましょう。

銀行名で連絡が入るときは、何の電話か聞かれたときに新商品の勧誘や口座に関する確認などの言い訳ができます。

在籍確認なしにできなかったときに備えて知っておきたい勤務形態別の注意点

在籍確認なしにできなかったときに備えて知っておくとスムーズに対応できる、勤務形態別の注意点は以下の通りです。

| 勤務形態 | 注意点 |

|---|---|

| ・アルバイト ・パート |

社員に名前を覚えられているか確認する |

| 派遣社員 | 派遣会社のルールを確認する |

| ・自営業者 ・フリーランス |

給与所得者と同様に電話連絡を受ける必要がある |

| 学生 | 社会人との区別はなく電話に対応する必要がある |

| 専業主婦 | 配偶者の勤務先への確認は行われない |

| 在宅勤務 | 在籍確認に関する相談が可能なカードローンに申し込む |

| 出向中 | 出向元企業の状況に応じて対応方法を決める |

アルバイトやパートは、職場の事情によっては正社員に名前を覚えられていない可能性も。

派遣社員は給与を受け取っている職場と働いている職場が違うため、在籍確認のルールを知っておかなければいけません。

自営業やフリーランス、学生でも在籍確認の電話が実施されるケースもあります。

在宅勤務や出向中と特殊な事情があるときは、カードローンの提供元との相談が必要になる可能性は高いです。

自分の勤務形態や状況に当てはまる内容をあらかじめチェックして、スムーズに電話連絡を受けましょう。

アルバイトやパートが在籍確認を受けるなら社員に名前を覚えられているか確かめる

アルバイトやパートが在籍確認の電話を受けるなら、社員に名前を覚えられているか確認しましょう。

以下のときは社員がアルバイトやパートを把握していない可能性もあります。

- アルバイトやパートの人数が多い

- アルバイトやパートと正社員の働く場所が違う

- 仕事を始めたばかり

アルバイトやパートの人数が多い職場では、正社員が全員の名前を把握できません。

例えばアルバイトやパートが担当する業務と正社員の業務内容が異なるときは、面識がなく名前を覚えられていない可能性が高いです。

申込者が仕事を始めたばかりなら、すべての正社員と顔を合わせていないケースもあります。

社員が名前を知らないと在籍確認の対応できず、審査落ちの原因になるリスクも。

「正社員と話す機会が多く対応してもらえる」と分かっているとき以外は、あらかじめ正社員に電話が掛かってくると伝えて対応してもらいましょう。

「(申込者名)さんはいらっしゃいますか?」と電話が入ったとき、電話を取った人がアルバイトやパートを除いた正社員で判断する可能性もあります。

例えばパートには〇〇さんがいるのに、正社員にいないため「いない」と回答すれば、在籍確認が成立しません。

パートやアルバイトで電話連絡が必要になったときは、あらかじめ周囲に頼んで電話を受けてもらいましょう。

派遣社員の在籍確認は登録している派遣会社のルールに従う

派遣社員が在籍確認の電話を受けるときは、登録している派遣会社のルールに従いましょう。

派遣社員は派遣会社から給与を受け取っているため、派遣元である派遣会社に対して在籍確認が行われます。

派遣会社によって在籍確認に対する対応は異なり、対応例は以下の通りです。

- 事前に連絡を入れておけば電話に対応してくれる

- 一切電話は受け付けず在籍を証明する書類のみ発行する

派遣会社によっては、事前の連絡を条件に電話対応をしてくれます。

事前連絡の際には派遣社員としての登録番号や連絡先を知らせる必要があるため、登録している派遣会社のルールを確認して、忘れずに伝えておきましょう。

派遣会社は多くの人が登録しているため、プライバシー保護を重視しているケースも多いです。

プライバシー保護のため在籍確認の電話に一切対応していない派遣会社では、在籍が証明できる書類の発行ができます。

在籍証明書や在職証明書など派遣会社によって名称は異なっても、働いている事実の確認は可能です。

派遣社員が電話による在籍確認を求められたときの対応

電話対応してくれる派遣会社に登録している人は、電話による在籍確認を求められたら派遣会社に連絡すれば済みます。

電話を受け付けない派遣会社に登録している人は、カードローンの提供元への相談が必要です。

電話に対応していない事実を伝えて書類での確認に応じてもらえたときは、派遣会社に書類を請求し、提出しましょう。

電話以外の方法に応じてもらえなかったときは、申し込みを取り下げて別のカードローンに申し込み直す対応も考えられます。

電話が入る可能性を減らすためにも、申し込み直すときは原則在籍確認なしと明記されているカードローンを選びましょう。

自営業者やフリーランスでも必要と判断されたら在籍確認の電話が来る

自営業やフリーランスでも、必要と判断されたら以下の連絡先に在籍確認の電話が実施されます。

- 事務所や店舗の電話番号

- 自宅

- 個人の携帯電話

事業実態を確かめる電話なので、事務所や店舗を持っている自営業者が申し込んだときは事業を営んでいる場所に連絡が入ります。

1人で経営しているときは、申込者本人が電話に出れば確認が完了。

従業員を雇っているなら、従業員が「商談中」「別の電話に対応中」といった対応をしてくれれば、在籍確認が終わったとみなされます。

事務所や店舗を持たず自宅やシェアオフィスで仕事を受注しているなら、業務を請け負う際に利用している電話番号に連絡が入る仕組みです。

自宅の電話で発注の連絡を受けているなら自宅の電話番号、携帯でやり取りをしているなら携帯電話に連絡が入ります。

在籍確認の流れ自体は給与所得者と変わりません。

ただし自宅や携帯電話の番号だと本当に事業を行っているか確認が難しいため、合わせて納品書や発注書の提出を求められるケースもあります。

電話連絡を受けた際に何か指示があったときは従い、カードローンの審査通過を目指しましょう。

学生も在籍確認があるなら自分で対応しなければいけない

学生がアルバイト収入を元にカードローンへ申し込むときも、社会人と同様に自分で対応しなければいけません。

「学生だから対応が難しいだろう」と優遇してもらえるわけでななく、お金を借りるなら返済能力があると示す必要があります。

電話連絡が必要と判断されたら、アルバイト先で連絡を受けましょう。

とはいえ普段の仕事の中で学生アルバイト宛てに電話が入る機会は少ないです。

普段から電話に出る機会が多く、不自然に思われない職場なら問題ありませんが、急に学生アルバイト宛てに電話が入ると不審な電話と勘違いされる可能性も。

社員が不審な電話から学生を守る目的で「いない」と回答すれば、在籍確認が成立しません。

クレジットカードの作成を言い訳にして、あらかじめ社員に電話対応を依頼しておくと、在籍確認がスムーズに進みます。

学生がクレジットカードを作成するのは自然なので、疑われにくいです。

審査の結果電話が必要と判断されたら、勤務先の社員の協力も得て電話に対応しましょう。

学生ローンなら在籍確認なしでの申し込みに対応してもらえる可能性もある

学生ローンなら電話連絡が不安な学生に配慮して、在籍確認なしでの申し込みに対応してもらえる可能性もあります。

学生ローンは大学生や専門学校生を対象とした融資商品で、アルバイトをしていて安定収入があれば利用可能です。

学生がアルバイト先で電話連絡を受ける必要があると、「借り入れがバレそうで不安」「社員には対応を頼みにくい」との声も。

学生の不安を軽減できるよう、原則アルバイト先への連絡なしでの融資にも対応しています。

原則在籍確認なしで借りられる学生ローンの例

原則電話による在籍確認なしで借りられる学生ローンの例は以下の通りです。

| 学生ローン | 金利(年) | 利用限度額 |

|---|---|---|

| カレッヂ | 17.0% | 50万円まで(成人前は10万円まで) |

| マルイ | 12.0%〜17.0% | 1万円〜100万円 |

カレッヂはローン専用カードを発行できる学生ローンです。

学生ローンの融資方法は振込融資または来店による手渡しが多い中、カードが発行されれば毎回連絡をせずに借り入れできます。

カレッヂカードを利用すれば返済時の手数料が無料です。

学生ローンは返済方法を振り込みまたは来店に限っている例も多く、銀行振込だと110円~660円程度手数料がかかります。

カレッヂカードなら手数料無料での返済もでき、返済時の負担が不安な学生にも利用しやすいです。

マルイは最短30分審査も可能で、スマホで契約を完結できます。

毎月の返済額は利息以上なら何円でもよく、余裕がない月は少なめ、余裕がある月はまとめて返済といった調整がしやすいです。

借りた後で本当に返済できるか不安な学生も、経済状況に合わせて返済できれば滞納のリスクを下げられます。

大手消費者金融や銀行カードローンに比べると申込方法や返済方法が限られ、利便性は低い傾向です。

しかし返済額への配慮が期待でき、学生に特化していて相談に乗ってもらいやすいメリットもあるので、希望に合わせて申し込みを検討しましょう。

専業主婦が申し込むときは配偶者の勤務先への在籍確認はない

カードローンの返済に責任を持つのは申込者なので、専業主婦がカードローンに申し込むときは、配偶者の勤務先への在籍確認は実施されません。

例えば専業主婦の申し込みを認めているイオン銀行カードローンは、職業に「主婦・年金受給」を選択すると勤務先名を記入する欄が非表示になります。

専業主婦の収入は家計で判断され、配偶者の年収のみ記載する仕組みです。

専業主婦への融資を認めているカードローンは少ないので、借り入れしたい人はイオン銀行カードローンに申し込みましょう。

配偶者貸付を利用すると配偶者の勤務先に連絡が入る

消費者金融で配偶者の収入と合算して年収の3分の1以内の借り入れができる配偶者貸付制度を利用すると、配偶者の勤務先に電話連絡が入ります。

消費者金融は総量規制により年収の3分の1までしか借りられず、本来自分で働いていない人は融資の対象外です。

しかし借り入れができないと困るとの声もあり、配偶者の同意を得れば配偶者の年収と合算して審査を受けられる制度※が設けられました。

銀行カードローンは専業主婦が責任を持って返済するなら、配偶者の同意の有無は問われません。

貸金業者は原則収入のない人への融資を禁止されているため、専業主婦本人のみの意志では借り入れが不可能です。

どの消費者金融でも対応できるわけではなく、配偶者貸付制度を導入していれば相談できます。

ベルーナノーティスは配偶者貸付制度にも対応しているので、配偶者の許可が取れるなら申し込みを検討しましょう。

配偶者貸付は配偶者の年収と合算する制度なので、在籍確認が実施されます。

配偶者との婚姻関係を示す住民票や配偶者の収入証明書類も必要なので、準備してから申し込みましょう。

※参考:2 総量規制にかかわらず、お借入れできる貸付けの契約があります│日本貸金業協会

在宅勤務をしている人は事前にカードローンの申込先へ相談する

在宅勤務をしている人は、事前にカードローンの申込先へ相談しておくとスムーズです。

同じ在宅勤務でも人によって働き方が異なるため、状況に合わせて以下いずれかの方法を選ばなければいけません。

- 出社する機会があるなら勤務先にいる日を選んで電話してもらう

- 完全在宅なら出社していないと伝える

在宅勤務が中心でも出社する機会があるなら、出社するタイミングを狙って電話連絡をしてもらいましょう。

出社したときに対応できれば働いているとの確認が取りやすく、在籍確認が成立しやすいです。

完全在宅なら、出社していないと伝えて書類に替えられないか相談しましょう。

相談しても電話連絡が必要と判断されたときは、勤務先に電話対応のために出社している人がいるなら、連絡が入ると伝えて対応してもらいましょう。

誰も電話に出られる状態になければ電話が受けられない理由を伝え、別の方法が取れないときは別のカードローンに申し込み直すと借り入れの可能性があります。

申し込み直すなら、原則在籍確認なしと明記しているカードローンを選び、電話連絡を避けて借りられる可能性を高めましょう。

出向中なら出向元企業の人が把握してくれているかによって対応を変える

出向中の社員がカードローンに申し込むなら、出向元企業の人が出向について把握しているかによって以下の通り対応を変えましょう。

| 出向の状況 | 対応 |

|---|---|

| 在籍出向 | 出向元の企業に連絡を入れてもらう |

| 転籍出向 | 出向先の企業で在籍確認の連絡を受ける |

在籍出向は出向元の企業に籍を置いたまま違う企業で働く方法を言い、出向元企業の社員が申込者の出向を把握している可能性が高いです。

出向元企業の全員が申込者の出向を把握しているなら、出向元に連絡してもらうと在籍確認が成立します。

しかし出向期間が長くなると、新しく入った人が申込者について把握していない可能性も。

在籍確認が成立するか不安なら、出向先の企業に連絡を入れてもらうと確認が取りやすいです。

転籍出向なら出向元企業との雇用関係は終了しているため、出向先企業の連絡先を記入して在籍確認を受けましょう。

在籍確認なしでお金を借りたい人によくある質問

在籍確認なしで借り入れしたい人によくある質問は以下の通りです。

- フリーローンは在籍確認なしで借りられる?

- クレジットカードのキャッシングは在籍確認なし?

- 在籍確認なしのおまとめローンはある?

- 在籍確認も収入証明もなしで借りられる?

- ネット銀行のカードローンなら在籍確認なし?

- 中小消費者金融は在籍確認なしでキャッシングできる?

カードローン以外のローンやキャッシングを利用したい人からも、電話連絡なしで借りられるか疑問に思う声が寄せられます。

ネット銀行や中小消費者金融と、申込先による違いを知りたいとの意見も多いです。

疑問がある人は申し込み前に確認して、電話連絡の不安を解消してから借り入れしましょう。

フリーローンなら在籍確認なしで借りられますか?

以下の理由から、在籍確認なしでフリーローンを利用するのは難しいと言えます。

- フリーローンはカードローンより金利が低め

- 高額融資になる可能性もある

フリーローンはカードローンより金利が低い傾向にあり、得られる利益が少ないです。

例えば三井住友銀行のローン商品で比較すると、金利の差は以下の通り。

| ローンの種類 | 金利(年) | 20万円借りて2年で返済したときの利息 |

|---|---|---|

| フリーローン | 6.375% | 13,600円程度 |

| カードローン | 1.5%~14.5% | 31,600円程度 |

20万円借りて2年で返済したとすれば、利息に18,000円差がつきます。

得られる利益が少なければ、より慎重に審査を行って貸し倒れを防がなければいけません。

フリーローンは必要な金額をまとめて借りるため、高額融資になりがちです。

例えば25万円の冷蔵庫の購入費用が必要なら、25万円まとめて借ります。

カードローンのように少額の利用限度額が設定できず、審査が厳しめになるケースも。

審査を厳格に行うためにも電話で連絡する可能性が高いため、フリーローンを利用するなら対応できるよう準備しましょう。

クレジットカードのキャッシングは在籍確認なしで利用できますか?

クレジットカードのキャッシングで在籍確認が実施されるかは、状況によって以下の通り異なります。

| 状況 | 在籍確認の電話なし |

|---|---|

| 新規でクレジットカードを発行してキャッシング枠を設定 | × |

| クレジットカードを保有している人がキャッシング枠を後から設定 | × |

| すでにキャッシング枠つきのクレジットカードを持っている | 〇 |

新規でクレジットカードを作成してキャッシング枠をつけるなら、クレジットカード発行を目的とした在籍確認が実施されるケースもあります。

クレジットカードの発行に伴う審査なので、職場に電話が入っても「借り入れがバレるかもしれない」と不安に思う必要はありません。

クレジットカードをすでに持っていてキャッシング枠のみ後から申し込むときも、在籍確認の電話が入るケースもあります。

クレジットカードの発行時と同様にクレジットカードの作成と言い訳すれば、キャッシング枠の審査を受けるとは知られません。

クレジットカード作成時にキャッシング枠をすでにつけていた人は、新たな審査も在籍確認もなしですぐにキャッシングできます。

以下のいずれかの方法で借り入れできるので、急いでいるときはすぐに手続きしましょう。

- 持っているクレジットカードを利用してATMで借りる

- 電話やWebで依頼して振込融資を受ける

状況に合わせて、必要があれば電話連絡に対応しましょう。

在籍確認なしで利用できるおまとめローンはありますか?

おまとめローンはすでに複数の借り入れがある状態で申し込むため、在籍確認なしで利用するのは難しいです。

原則電話による在籍確認なしでローンに申し込める可能性があるのは、借りたお金を返済できるだけの収入や返済能力があると認められたときのみ。

おまとめローンは返済に困っている状態の人が利用するローンで、お金に余裕があるとは考えにくいです。

本当に収入があるか確かめた上で慎重に融資が可能か判断するには、電話連絡が必要と判断される傾向にあります。

返済に困っておまとめローンを利用するなら、電話を受けて返済能力があると示し、審査通過を目指しましょう。

在籍確認も収入証明もなしで借り入れできる可能性はありますか?

在籍確認も収入証明もなしで申し込むのは難しい傾向にありますが、申込先を選んで借入希望額を低くすれば、両方なしで借り入れできる可能性があります。

原則電話連絡なしの申込先を選べば、多くのケースで電話連絡は回避可能です。

申込先が消費者金融なら、以下のときに収入証明書類の提出が義務付けられます。

- 1社で50万円以上の借り入れを希望する

- 複数社の借り入れ合計額が100万円を超える

個人が借入れをしようとする場合において、①ある貸金業者から50万円を超えて借入れる場合、②他の貸金業者から借入れている分も合わせて合計100万円を超えて借入れる場合、のどちらかに当てはまると、「収入を証明する書類」の提出が必要です。

引用元:3「収入を証明する書類」の提出が必要な場合があります│日本貸金業協会

他社から借り入れをしていない人は借入希望額が50万円以下、すでに他社から借りている人は合計100万円以下なら収入証明書類の提出を避けられる可能性があります。

銀行カードローンは、銀行ごとに収入証明書類の提出が必要な金額を決める仕組みです。

例えばバンクイックや三井住友銀行のカードローンでは、申込額が50万円以上のときに収入証明書類の提出を求められます。

ただし在籍確認の電話を行わないときは、収入証明書に記載された勤務先名で収入の裏付けを取るケースが多いです。

社員証や雇用証明書の提出で済めば、電話連絡も収入証明書類の提出も不要の可能性があります。

収入証明書類を用意できない人は、社員証や雇用証明書で対応できるか申込先に相談しましょう。

ネット銀行のカードローンは在籍確認なしにできますか?

以下のネット銀行はいずれも在籍確認を電話で行っているため、電話連絡なしで借りるのは難しいです。

- 楽天銀行スーパーローン

- PayPay銀行カードローン

- 住信SBIネット銀行カードローン

- ソニー銀行カードローン

- SBI新生銀行カードローン

例えばPayPay銀行カードローンは、銀行名と担当者名で登録の勤務先電話番号に電話を実施。

住信SBIネット銀行カードローンは以下の通り条件が厳しめです。

- 電話番号を通知した上で勤務先に在籍確認を行う

- 事前に要望すれば銀行名を名乗る

- 本人確認のため氏名や生年月日を尋ねる可能性がある

- 在籍確認が成立しなければ申し込み取り下げとして扱う

銀行名を名乗ってもらった方が言い訳しやすい人は、PayPay銀行カードローンや住信SBIネット銀行カードローンに申し込むと対応してもらえます。

原則電話なしでの申し込みが希望なら、ネット銀行以外のカードローンを選びましょう。

中小消費者金融なら在籍確認なしのキャッシングにも応じてくれますか?

中小消費者金融で電話による在籍確認なしでキャッシングができるかは、申込先によって異なります。

消費者金融の規模にかかわらず、在籍確認の方法は申込先ごとに決める仕組みです。

以下の中小消費者金融は、原則電話による在籍確認を行っていません。

- アロー

- いつも

- ダイレクトワン

プロミスやアイフルなどの大手消費者金融でも、原則電話連絡を行わない申込先はあります。

電話連絡の有無が気になるときは、消費者金融の規模よりも消費者金融ごとのルールを確認しましょう。