生活費が足りなくなったり急に収入がなくなったりなど、お金がどうしても必要な場面では即日でお金借りる方法の検討をしなければいけません。

特に今すぐお金を借りたいという場合、即日融資に対応している方法を選らばなれば希望の時間までに現金が手に入らない場合もあります。

即日お金を借りる方法の代表として消費者金融カードローンがありますが、それ以外にも即日借りられる方法が多く存在します。

本記事では即日でお金を借りる方法を一覧化しすぐにお金が必要な方向けのカードローンや審査なしで借りる方法まで、あらゆる手段を集約してみました。

即日ではなくとも早めにお金が欲しい方向けて、即日以外で借りれる方法を融資までの早さの順番で紹介していきます。

即日お金借りる方法を一覧化!希望に合う借り方を選ぼう

お金を借りる方法は数多く存在しており、どの方法を利用するかの選び方は、自分の希望に合わせることが重要です。

今すぐにお金が必要な場合では、即日で借り入れができる手段を選ぶ必要があります。

以下の表は今すぐにお金を借りたい場合に即日利用が可能な手段をまとめたものです。

| 制度 | 管轄・窓口 | 融資までの目安日数 | 特徴 |

|---|---|---|---|

| 消費者金融カードローン | 消費者金融 | 最短即日 | 即日でお金を借りられる |

| スマホ提携ローン | 銀行 | 最短即日 | スマホだけで借りられるが即日融資は不可 |

| クレジットカードのキャッシング | クレジットカード会社 | 最短即日 | キャッシング枠を付帯すれば即日融資可能 |

| 質入れ | 質屋 | 最短即日 | 品物があれば審査不要 |

| 銀行の自動貸付制度 | 銀行 | 最短即日 | 定額貯金(定期貯金)がある人だけ利用可能 |

| 知人から借りる | 親・友人 | 最短即日 | 話し合いあるいは人間関係次第で借りられる |

| 公衆接遇弁償費 | 交番 | 即日 | 緊急時でも1,000円まで借りられる |

| 学生ローン | 学生ローン会社 | 最短即日 | 学生が学費以外でお金を借りられる |

どうしても今すぐにお金を借りたい場合は、即日融資に対応している貸金業者がおすすめです。

お金を借りられる機関は様々ありますが、今日中に借りられる方法は非常に少ないため、自分に合った選択肢を選ぶことが重要になります。

同日中にお金を借りる方法は大きく分けて以下の通り3つあります。

- 消費者金融カードローンにて借りる

- 契約や品物などを担保にして借りる

- 友人や家族、会社などから借りる

数多くの借入方法の中で、特に早く現金を手に入れられる方法は「消費者カードローン」であり、最短20分で借りられるという早さが魅力です。

消費者金融は「お金の貸付」に特化している金融機関であり、スピード・便利さ・簡単さにおいて右に出るものはありません。

書類提出やWeb調査などに煩わしさを感じる場合は、消費者金融が提供しているスマホ完結ローンの利用を検討してみましょう。

さらに、次のような品物や契約がある方は、それらを担保にして即日での借入れができるケースもあります。

融資を受けるとき、万が一返済できなかった場合に代替えとして提供する品物や契約です。

返済が完了すると品物は戻ってきますが、返済が不可能な場合、品物の没収や契約解消がされてしまう可能性があります。

| 担保となる品物 | 借入方法 |

|---|---|

| ブランド品や時計、電子機器など質入れできる商品※ | 質屋で借りる |

| 銀行の定期貯金 (定額貯金) |

銀行の自動貸付で借りる |

| 貯蓄型保険の契約 | 保険の契約者貸付で借りる |

| 証券・暗号資産 | 証券・暗号資産の担保ローンで借りる |

| 売却できる家・車 | 不動産担保・車担保ローンで借りる |

※参考:大黒屋

働いておらず消費者金融の審査を通過することができない、担保となる品物や契約もない人に関しては、今日中にお金を借りるには人からお金借りるしか方法がありません。

家族・友人から借りる場合は、審査不要で簡単かと思うかもしれませんが、トラブルに発展するリスクも高いということを認識しておきましょう。

借り入れの前には注意すべき点をチェックし、マナーを守りキャッシングを行わなければいけません。

申し込み即日にお金を借りられる方法

消費者金融のカードローンは、早ければ申し込んだ当日での融資が可能です。

ほとんどの大手消費者金融が即日融資でお金借りることができ、申し込みから最短30分以内で借入完了。

消費者金融はサービスが充実しているため、Webサイトやアプリ経由の申し込みで手続きを簡単にできるメリットあります。

ここからはカードローンおすすめを金利や審査時間で比較できるよう、大手各社の特徴について解説していきます。

それでも消費者金融に対してマイナスのイメージを持ち不安に感じている人も多いはず。

確かに過去には厳しい取り立てをしている街金も存在していたことは事実です。

一方現在では金融庁が対策法を講じており、違法業者は登録すらできない状態になっています。

特に大手消費者金融に関しては、メガバンクが運営元になっており、会社イメージを崩さないという点でも返済に対して非常に慎重な傾向があります。

「借りた瞬間に膨大な利息を請求されてしまう」「借りただけで脅されてしまう」といったトラブルは発生しないため、安心して契約をしてもよいでしょう。

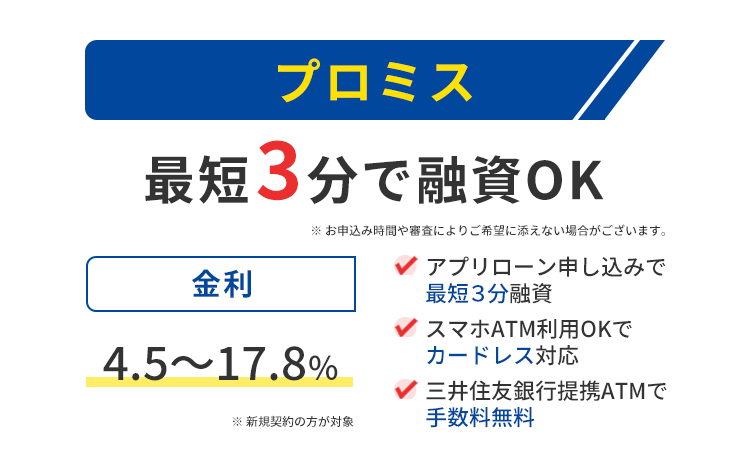

カードレス対応によるスピード融資が魅力のプロミス

| 公式サイト | https://cyber.promise.co.jp/ |

|---|---|

| 運営会社 | SMBCコンシューマーファイナンス株式会社 |

| 融資時間 | 最短3分 ※ お申込み時間や審査によりご希望に添えない場合がございます。 |

| 金利 | 4.5~17.8%※ 新規契約の方が対象 |

| 限度額 | 500万円 |

- アプリローン利用で申し込みから最短3分※で融資可能

- セブン銀行やローソン銀行のスマホATMからの利用が可能。カードレス対応で便利。

- 三井住友銀行提携のATM利用で手数料がいつでも無料

プロミスはSMBCのグループ会社である「SMBCコンシューマーファイナンス」が運営する消費者金融です。

さらに、プロミス公式アプリにある「アプリローン」を使うと、申し込みから最短3分※で借入が可能になります。

カードレス取引に対応しており、スマホを使ってコンビニや銀行のATMで借入や返済ができる点も魅力の一つです。

※お申込み時間や審査によってはご希望に添えない場合がございます。

プロミスで即日融資が可能な申込方法

プロミスの申し込み方法は次の3つです。

- Webでの申込み(アプリ含む)

- プロミスへ電話で申込み

- 自動契約機利用での申込み

即日融資には対応していますが、それぞれの申込受付時間が異なるため十分に注意が必要です。

| 申込方法 | 受付時間 |

|---|---|

| Web申込 | 365日24時間受付 |

| 電話申込 | 9:00~21:00(土日祝日含む) |

| 自動契約機 | 9:00~21:00(土日祝日含む) ※契約機により営業時間は異なる場合もあります。 |

Webでの申し込みはいつでも受け付けているため、思い立ったら夜中でも申込可能です。

一方即日融資を希望する場合には、申込時間に加えて審査に対応してくれる時間にも注意しなければなりません。

プロミスの審査は24時間いつでも対応しているわけではなく、原則9:00~21:00が審査時間になります。

21時以降に申し込みを行う場合は即日融資が不可能となり、混雑していれば21時前であっても審査が翌日に繰り越される場合もあります。

申し込みから借り入れまでに最短で3分かかるため、少なくとも10分以上前には申し込みを終えている必要があります。

アプリローンなら借り入れまで早い

プロミスでは、キャッシュカードのありなしに関わらず、両方の取引にも対応できます。

キャッシュカードなしのカードレス取引では、スマホアプリを使用して振込融資を行うか、コンビニでスマホATMを利用することで借入が可能です。

振込融資は三井住友銀行やゆうちょ銀行、PayPay銀行などの全国200以上の金融機関で24時間365日、土日や夜間も対応しています※。

アプリを通じて融資の依頼をすると最短10秒で振込されるため、急ぎでお金を借りたいというときに便利です。

さらにスマホを用いてATM取引ができる「スマホATM」は、セブン銀行とローソン銀行のATMが対応しています。

近くのコンビニですぐに現金を引き出すことができます。

※メンテナンス時間や年末年始を除く

即日キャッシュカードを使いたいときは来店して契約しよう

振込での融資の場合は即日可能ですが、通帳に融資の履歴を残したくないという場合はキャッシュカードが役立ちます。

申し込み当日にキャッシュカードを受け取るには、無人契約機に行かなければならないでしょう。

無人契約機は全国各地に設置がされており、Webで審査までを済ませて、カード発行と契約書類の受け取りを契約機で行うことができます。

プロミスはこんな方におすすめです

プロミスはスマホでの利用が便利なタイプの消費者金融です。

アプリ操作に慣れており、さらにカードレス取引がしたい方にとって特に使い勝手が良いでしょう。

スマホATMは主にセブンイレブン・ローソンに設置されているATMを利用するもので、コンビニをよく利用する方へおすすめです。

三井住友銀行提携のATMでは手数料がいつでも無料。近くにATMがあるという人は、無駄な出費をかけることなくキャッシュカードを利用できるでしょう。

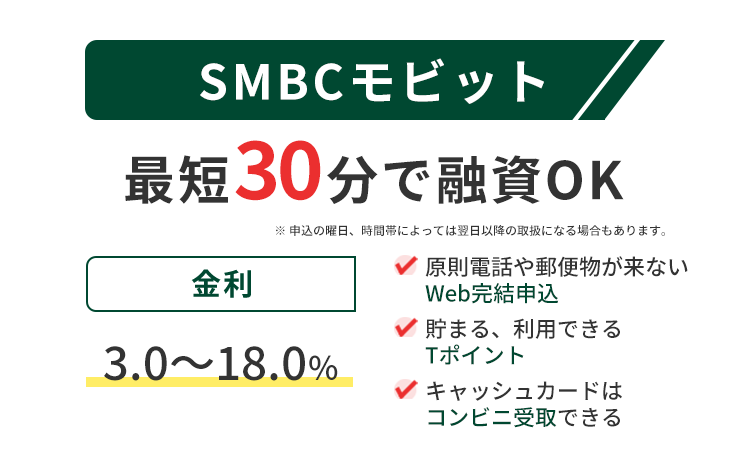

周りにバレたくない人が借りるならSMBCモビット

| 公式サイト | https://www.mobit.ne.jp/index.html |

|---|---|

| 運営会社 | 三井住友カード株式会社 |

| 融資時間 | 最短30分※ |

| 金利 | 3.0%~18.0% |

| 限度額 | 1万円~800万円 |

※申込の曜日、時間帯によっては翌日以降の取扱になる場合もあります

- 原則電話や郵送物なし

- Tポイントが貯めれる、利用できる

- キャッシュカードはコンビニで受け取ることが可能で郵送物必要なし

SMBCモビットは三井住友カード株式会社提供のカードローンブランドです。

コンビニでカードを受け取るサービスを利用することで自宅への郵送を避けられる点も魅力的。

申し込みは三井住友銀行内のローン申込機にて行うことができ、同行の銀行ATMであればいつでも手数料無料です。

アプリを利用することにより振込融資は依頼から最短3分※、セブン銀行でスマホATM取引が使えるなどさらに便利です。

またTポイントと連携をしているため、返済でポイントが貯まりまた使うことができるので、Tポイントユーザーにとっては特にお得です。

※申し込みの曜日や時間帯によっては翌日以降の取り扱いとなる場合もあります。

SMBCモビットでの即日融資※可能な申込方法

SMBCモビットの申込方法は、以下の4種類があります。

- SMBCモビットのWebページで申込み

- SMBCモビットへ電話で申込み

- SMBCモビットへ郵送で申込み

- 三井住友銀行内のローン契約機を利用して申込み

郵送を除く上記方法では即日融資が可能であり、申込受付時間は以下の通りです。

| 申込方法 | 受付時間 |

|---|---|

| Web申込 | 365日24時間受付 |

| 電話申込 | 9:00~21:00 |

| ローン契約機 | 9:00~21:00(店舗により異なる) |

電話と契約機は土日祝日を含め21時まで営業しているため、仕事終わりや遊びに行った帰りでも申し込みがしやすいというメリットがあります。

審査に対応している時間は、祝日も平日も関係なく9時~21時までです。※

直前に申し込んでしまった場合、審査を翌日に回されてしまう可能性があるため、急いでいる場合はなるべく早めに申し込みを行いましょう。

※申し込みの曜日や時間帯により翌日以降の取り扱いとなる場合があります。

急ぎの時はネットで申込後にフリーコールですぐに審査開始

SMBCモビットで借り入れまでの時間を短くしたい場合、Web申込後にコールセンターへ電話することをおすすめします。

コールセンターは21時まで営業しているので、電話後にすぐに審査が開始されます。

この方法はWeb申し込みの場合だけではなく、カードを発行したい人でもローン契約機に行けるという場合は利用可能です。

審査に通過したは、スマホアプリやWeb上の「Myモビ」より振込融資の依頼をすれば最短3分で振込完了します。

現金の引き出しを行うときは、三井住友銀行が近くにあればカード発行と現金での借入れを一度で済ますことができます。

利息分の返済でTポイントが貯まり返済にも使うことができる

他社にはない特徴として返済額のうち利息分にTポイントが付くというサービスがあります。

利息200円につきに1ポイントたまり、返済時にはMyモビから1ポイント1円で利用も可能。

TSUTAYAやファミリーマート、Yahoo!ショッピングなどを頻繁に利用する人は、そこで貯まったポイントも返済に利用することができて便利。

また、Tポイントサービスとの連携はアプリ内でも行うことができます。

SMBCモビットはこんな方へおすすめ

SMBCモビットにてWEB完結の申し込みを行い、指定銀行の口座を持っていれば勤務先への原則電話連絡をなくすことができます。

休業日でも急いで融資を受けたい、会社への電話を避けたい方へおすすめの申込方法です。

さらに、Tポイントと連携することでポイントを貯めることができ、三井住友銀行ATMを手数料無料で利用することができるため、お得さを重視する人にはメリットが大きいカードローンとなります。

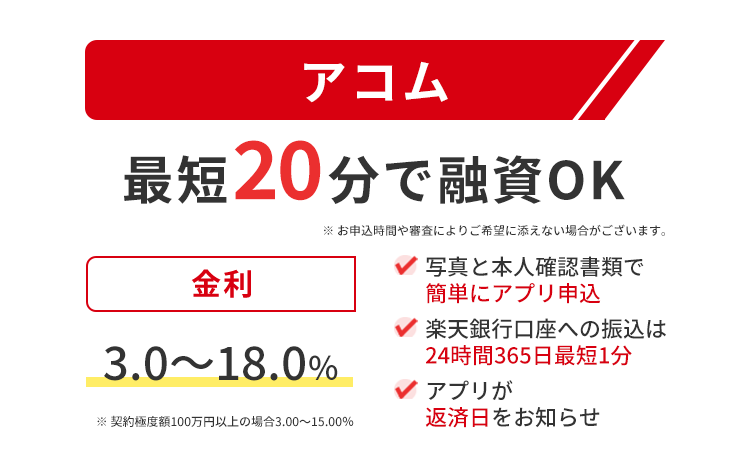

返済忘れが心配な人でも通知で予防ができるアコム

| 運営会社 | アコム株式会社 |

|---|---|

| 融資時間 | 最短20分※1 |

| 金利 | 3.0%~18.0%※2 |

| 限度額 | 1万円~800万円 |

※1 お申込時間や審査によりご希望に添えない場合がございます

※2 契約極度額100万円以上の場合、3.00%~15.00%

- アプリ利用で写真と本人確認書類で申し込みが簡単

- 楽天銀行口座への振込は24時間365日、最短1分での振込可能

- アプリが返済日を知らせてくれるため、うっかり返済忘れの予防ができる

アコムは三菱UFJフィナンシャル・グループ消費者金融で、カードローンの申し込みがはじめての人にもおすすめ。

手間がかかる書類も、アコムのアプリの利用で「本人の写真と本人確認書類1点だけ」で申し込みが可能です。

さらにアプリには返済日を知らせてくれるプッシュ通知機能があり、うっかり返済日を忘れてしまう人にも役立ちます。

Web完結で申し込みをすれば最短30分で審査が完了し、即日融資の対応も可能です。

振込での融資を楽天銀行で行う場合、最短1分で振込されるため、契約をしておけばお金に困ってもすぐに解決します。

アコムの即日融資が可能な申込方法

アコムの申込方法には以下の4つの選択肢があります。

- Webでの申込み(アプリ含む)

- アコムへ電話で申込み

- 自動契約機「むじんくん」を利用して申込み

- 店舗窓口への来店による申込み

即日融資に対応はしていますが申込みの受付時間や営業日に違いがあります。

| 申込方法 | 受付時間 |

|---|---|

| Web申込 | 365日24時間受付 |

| 電話申込 | 365日24時間受付 |

| 自動契約機 | 9:00~21:00(年末年始を除く) |

| 店舗窓口 | 9:30~18:00(平日のみ) |

店舗窓口での営業は平日のみ18時までであり、全国で東京西新宿店、神奈川の川崎駅前店、大阪の天王寺店と梅田店の計4店のみのため、最寄りでない人にとっては利用がむずかしいでしょう。

電話による受付もWeb同様いつでも可能である点が最大の特徴になります。

アコムの審査時間は土日祝日も含め9:00~21:00ですが、電話では18時以降に申し込むと回答が翌日になる可能性がある点に注意しましょう。

申込みから利用中まで利用者に優しいアプリ

本人確認書類が複数必要になるカードローンもありますが、アコムのアプリから申し込めば「本人の顔写真の撮影+本人確認書類を1点提出」のみで完了します。

利用開始後は、返済日が3日前と当日にプッシュ通知がくるのでうっかりによる返済遅れの防止にも役立つでしょう。

また利用状況を1画面内ですべて確認することができるので、面倒な操作が不要です。

カードレス取引にはセブン銀行ATMが対応しているため、すぐに現金を引き出したいというときにも役立ちます。

振込融資最短1分、楽天をはじめ多くの銀行で24時間対応が可能

アコムにて振込での融資を利用する場合、もっとも利便性が優れているのは楽天銀行です。

通常24時間振込OKとなっていたとしても、日曜の夜から月曜の朝にかけては長時間メンテナンスで利用できないことも少なくないでしょう。

アコムから楽天銀行口座へ振込の場合、曜日問わず0:10~23:49以外の時間は最短1分にて振込が完了します。

日曜の夜にお金に困ってしまったり、週明けに必要なお金を忘れてしまった場合でもすぐに対応できます。

アコムはこんな方へおすすめ

アコムはアプリでの審査手続きが簡単で、融資に急を要する場合でも審査完了まで最短30分、振込での融資は最短1分とスピーディーです。

利用を開始した後のアプリが便利で、借入や支払状況が1画面で確認できお金の管理がしやすく、返済日を通知してくれる機能もあります。

お金の管理に対して自信がない人や、面倒な手続きをできるだけ簡略化したい方には、このカードローンがおすすめです。

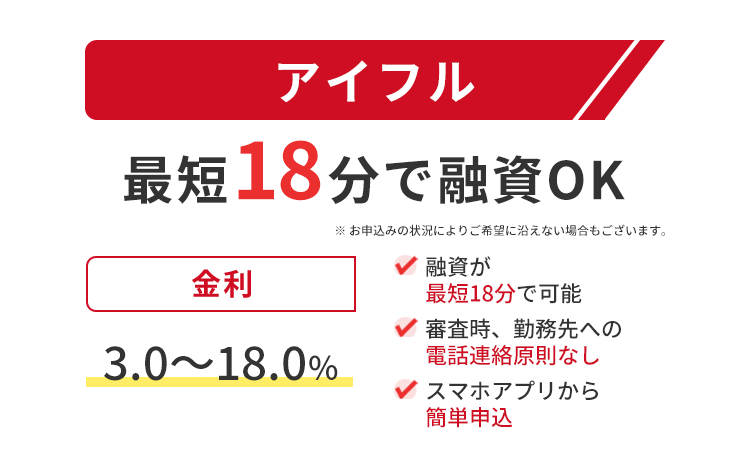

最短18分でさらに審査時間に優遇があるアイフル

| 運営会社 | アイフル株式会社 |

|---|---|

| 融資時間 | 最短18分※ |

| 金利 | 3.0%~18.0% |

| 限度額 | 1万円~800万円 |

- 融資が最短18分※で可能

- 勤務先への審査時の電話連絡は原則なし

- スマホアプリを利用して簡単に申し込み

※ お申込みの状況によりご希望に沿えない場合もございます。

アイフルはクレジットカード(ライフカード)などの、さまざまな金融事業を手掛けているグループ企業内の消費者金融としての特徴があります。

一般的なカードローン審査で必要とされていた、「勤務先への電話確認」が基本的に不要であることがバレるリスクを気にする人にとっての大きなメリットです。

アイフルの審査時間は最短18分で急ぎの融資の場合にもすぐに対応できます。

また専用のアプリはとにかく操作が簡単でわかりやすく、運転免許証があれば申込手続きで入力する内容も短縮することができます。

アイフルにて即日融資ができる申込方法

アイフルで申し込みする方法には以下の4つがあります。

- アイフルのWebページで申込み

- スマホアプリを経由して申込み

- アイフルへ電話で申込み

- 無人店舗にて申込み

いずれの方法も即日融資が可能であり、申込受付の時間は下記の通りです。

| 申込方法 | 受付時間 |

|---|---|

| Web申込 | 365日24時間受付 |

| 電話申込 | 9:00~18:00 |

| 無人店舗 | 店舗によるが、9:00~21:00が多い |

電話受付のみ早い時間に終了のため注意しましょう。

またアイフルで審査対応をしている時間は、土日祝日も含めて9:00~21:00の間になります。

最短18分で融資と記載されていますが、混雑していれば審査開始までに時間がかかってしまうこともあります。

遅くても1時間前までには申し込みを終えておくと、即日融資のチャンスが広がるでしょう。

急いでいる場合は申込後に電話すると審査が優先される

とにかく早く融資を受けたいときは、Webでの申込後に専用フリーダイヤルへの連絡が最も時間を短縮できる方法です。

申し込みの電話受付は18時までとなっていますが、急ぎの電話は21時まで受け付けているという点も安心できるでしょう。

電話をすることで優先して審査が始まり、結果はメールか電話で通知がきます。

審査では原則勤務先への在籍確認を実施せず、会社の休業日や営業時間外で審査が進まなくなるという心配がありません。

その後審査に通過されたら、カードなしでの振込融資やコンビニのスマホATMを使用してスピーディーに借り入れが可能です。

申し込みも直感的に操作ができるアプリが便利

アイフルのアプリでは申込時に運転免許証を読み込ませると、本人情報の入力が短縮され手間を大幅に削減できます。

また生体認証やPINコードでログインができ、面倒なIDやパスワードの入力も短縮することが可能です。

アプリ内は直感的に使えるデザインになっており、一目で利用状況が分かる為、使いすぎの抑制策にもなります。

アプリがあればカードレスでの取引が可能になり、セブン銀行やローソン銀行のスマホATMも利用できます。

アイフルはこんな方へおすすめ

アイフルはWeb+電話による申し込みを行うと、急ぎの人の審査が優先されるため、最短18分で借り入れすることが可能です。

さらに勤務先への在籍確認の電話が原則ない為、審査の早さだけでなく周囲にバレる可能性を少しでもなくしたいという人にもおすすめ。

アプリはカードレス取引が可能というだけでなく、見やすいデザインで借入れや返済管理ができ、スマホの難しい操作が苦手な方でも使いこなせるでしょう。

スマホアプリ経由で即日お金を借りるサービス一覧

最近は消費者金融や銀行のカードローンのみならず、アプリ経由でお金を借りられるサービスも増えています。

LINEやPayPay等の電子決済サービスを提供しているアプリが多く、その利便性から人気があるといえます。

審査の際にそのアプリの利用履歴などを重視することもあり、一般のカードローンと違った審査基準を設けていることが特徴の一つです。

数あるアプリの中で特に使いやすく金利も低めのアプリローンは以下の通りです。

| 銀行名 | LINEポケットマネー |

PayPay銀行 |

メルペイスマートマネー |

|---|---|---|---|

| 金利 | 3.0~18.0% | 1.59~18.0% | 3.0〜15.0% |

| 融資までの時間 | 最短当日 | 最短翌営業日 | 最短翌日 |

| Web完結 | ◯ | ◯ | ◯ |

アプリでお金を借りる方法は簡単で手軽に申し込みすることができます。

ほんの少し支払いのお金が足りないというときには少額融資も可能です。

スマホアプリからお金借りるときのメリットは以下の通りです。

- 申し込みから借り入れまでスマホで完結できる

- 独自に設けている審査基準がある

申込みから借入れまでスマホ1つで完結できる

スマホアプリローンでお金を借りる最大のメリットは、すべての手続きがスマホだけで完結できることです。

LINEポケットマネーはLINEにて、メルペイスマートマネーはメルカリにて、それぞれいつも使用しているアプリから申し込むことが可能。

本人確認書類の提出もアプリ内で写真を撮影し提出して、審査結果や契約もWeb上で完了させることができます。

LINEポケットマネーは審査結果がLINEに届くので、メールに気付かないなどで結果を見逃してしまうリスクも低くなります。

それぞれ電子決済サービスを併せて持っているアプリが多いため、借りたお金も電子マネーとしてスマホにチャージすることができます。

当然口座へ振り込みすることも可能なので、申し込み者の都合に合わせて柔軟に利用することが可能です。

郵送物なしでお金を借りることができるため、家族にバレるという危険性も低くなります。

独自に設けいてる審査基準がある

お金を借りるサービスを提供しているアプリでは、それぞれ独自の審査基準が設けられています。

消費者金融や銀行のカードローンでは審査の際に以下のポイントを特に考慮しています。

- 安定した収入が存在しているか

- 安定した収入を得られる職業についているかどうか

- 現在の借入れと返済の状況

- 過去の借入れと返済の状況

安定収入があることや過去金融事故などを起こしていないかなどを審査されます。スマホアプリでお金を借りる場合はこれらの審査基準に加え、独自の基準が設けられていることが多いです。

例えばLINEポケットマネーとメルペイスマートマネー独自の審査基準が以下の通り設けられています。

| スマホアプリ | 独自の基準 |

|---|---|

| LINEポケットマネー | ・LINEスコアの数値 ・LINE周辺サービスの利用状況 |

| メルペイスマートマネー | ・メルカリ周辺サービスの利用状況 |

それぞれアプリの利用状況などが審査の基準になっています。

アプリや周辺サービスの利用することが多かったり、問題なく利用続けられていたりすると審査で有利になります。

信用情報等に自信がない場合でも、独自の基準で評価が高いと融資を受けられる可能性が高くなります。

「消費者金融や銀行のカードローンで審査に落ちてしまったが、アプリの審査は通った」という口コミも目にします。

スマホアプリのローンは手軽さと審査の面からもおすすめです。

スマホアプリ提携のローンのデメリット

スマホアプリにてお金を借りることはとても便利で、メリットのみにも思えますがデメリットも存在します。

申し込み後に困らないように前もってデメリットを理解しておくことも重要です。

- 即日融資は実現しにくい

即日の融資が実現しにくい

スマホアプリでお金を借りる際に、気になるのは融資のスピードです。

消費者金融カードローンは申込みから最短30分ほどで借入れできるので、即日融資を希望している方に向いています。

一方スマホアプリでは即日融資ができない方が多く存在します。

LINEやPayPay等でお金を借りる審査を担当するのは、委託または共同運営をしている銀行や信販会社になります。

例を挙げるとLINEポケットマネーでは、共同運営しているオリエントコーポレーション(オリコ)が審査を実施しています。

オリコはクレジットカードを発行している会社として知られています。

また、同じく共同運営しているみずほ銀行の審査基準が取り入れられています。

銀行のカードローンの審査基準に準拠し、信販会社が審査を行っているため、消費者金融のように迅速な審査が難しくなります。

申込み自体は手軽ですが、今日中にお金を借りたい方には向いていないというのが現状です。

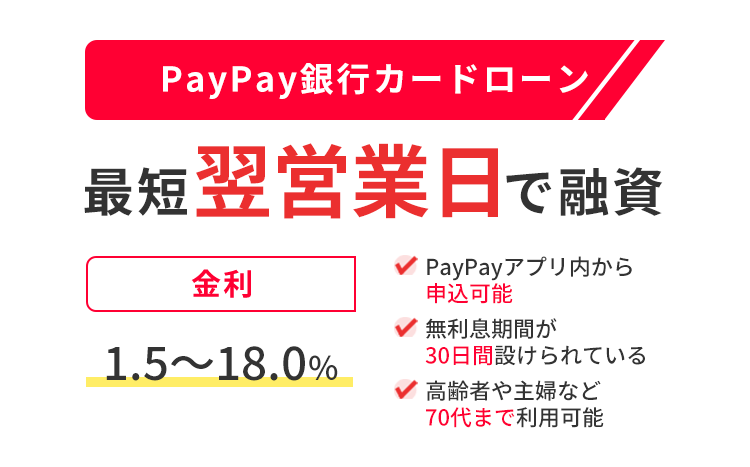

アプリの利便性が高いPayPay銀行カードローン

| 借入限度額 | 10~800万円 |

|---|---|

| 金利 | 1.5~18% |

| 審査の時間 | 最短翌営業日 |

| 融資までの時間 | 最短翌営業日 |

- PayPayアプリ内から申込みが可能

- 30日間の無利息期間が設けられる

- 70代までの高齢者や主婦なども利用が可能

PayPayはスマホ決済アプリとしてとても有名なサービスです。

PayPayにてお金を借りる方法は、アプリ内のミニアプリからPayPay銀行カードローンに申込みをします。

PayPay銀行は以前「ジャパンネット銀行」という名前でネット銀行を運営しておりましたが、2021年4月にPayPayに社名を変更。

PayPay銀行カードローンではジャパンネット銀行カードローンの特性を引き継ぎ運営しています。

最初に挙げる最大のメリットは、30日間の無利息期間が設けられているということです。

無利息期間のうちに返済をすると、金利0円にてお金を借りることができます。

返済に時間がかかってしまっても、1ヶ月分の金利がかからないということを考えると経済的に活用できます。

またPayPay銀行カードローンの特徴として、利用できる年齢層が広いということが挙げられます。

貸し倒れリスクを防ぐという目的で、高齢者への貸し付けが65歳前後で打ち切られることも多いなか、PayPay銀行カードローンは69歳まで申し込みができます。

配偶者貸し付けを利用することができるため、収入のない主婦がお金を借りることも可能です。

他のアプリではお金を借りることが難しいという人でも、広く申し込みできる点は嬉しいポイントです。

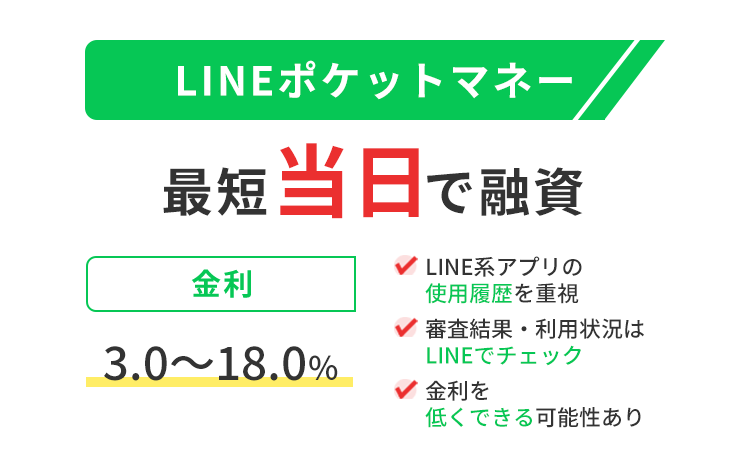

LINE愛用者が審査に通りやすいLINEポケットマネー

| 借入限度額 | 5~300万円 |

|---|---|

| 金利 | 3.0~18.0% |

| 審査の時間 | 最短当日 |

| 融資までの時間 | 最短当日 |

- LINEスコアやLINE系アプリ使用の履歴を重視

- 審査結果や利用状況等をLINEでチェック

- 金利を低くできる可能性あり

LINEポケットマネーは利用者が非常に多いメッセージアプリLINEが提供するローンサービスです。

LINEとみずほ銀行とオリエントコーポレーションとの共同運営で、金融機関と深く関りがあり安心して利用することができます。

LINEポケットマネー1番の特徴は審査基準が特殊なことです。

AIが算出したLINEスコアが高いほど審査が有利に働く可能性があります。

LINEスコアは年収や職業などのステータスや、LINE関連アプリの利用履歴等を元に算出しています。

それだけでなくLINEマンガやLINEMUSIC等の、LINE関連のアプリをよく利用している人は審査で優遇される可能性があります。

特にアプリ内で決済をしたことがある方や、支払いに関係する履歴があるという方はLINEポケットマネーの審査に加味されるでしょう。

LINE上での評価が高いと金利を低くしてもらえるのも非常に大きなメリットです。

他のカードローンで審査に落ちてしまった人であっても、LINE関連アプリの利用状況が良ければ審査に通る可能性があります。

審査結果や利用履歴なども全てアプリで管理することができるため、書類管理をする必要がありません。

お金を借りるためだけのアプリではない為、スマホにインストールしていても怪しまれないというメリットもあるでしょう。

即日融資が難しいとされるアプリローンですが、LINEポケットマネーは最短即日融資が可能になります。

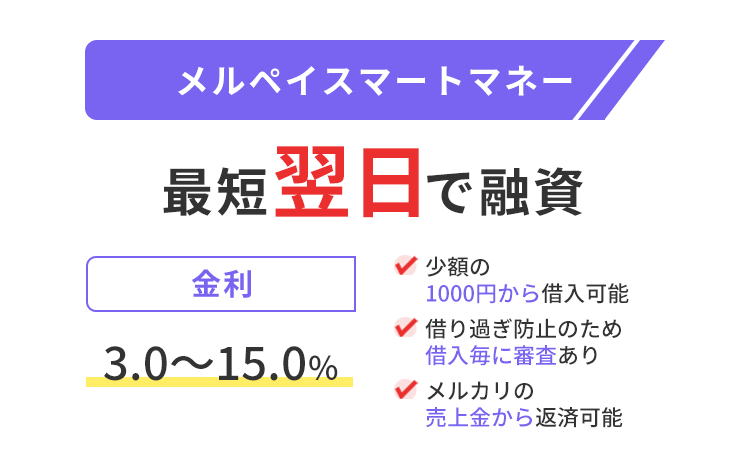

少額の融資に向いているメルペイスマートマネー

| 借入限度額 | 1,000円~20万円 |

|---|---|

| 金利 | 3.0〜15.0% |

| 審査の時間 | 最短翌日 |

| 融資までの時間 | 最短翌日 |

- 1,000円から少しずつ借りたいという方

- 借り入れのたびに審査があるため借り過ぎを防止

- メルカリの売上金から返済ができる

メルペイスマートマネーはフリマアプリ「メルカリ」提供のローンサービスです。

借入金額は1,000円から20万円までと低めに設定が可能です。

他のカードローンやアプリローンでは最低でも1万円からしか借りられないことが多いですが、ほんの少しだけ借りたいという方におすすめです。

メルペイスマートマネーの審査は借り入れの度に実施されます。

通常カードローンの審査は1度だけで、限度額が決定すればその限度額の範囲内で何度でも自由に借り入れができます。

一方メルペイではその都度審査されるため、限度額上限まで借りてしまったり必要以上に借りてしまうなど、

借りすぎを防止できるというメリットがあります。

できるだけお金を借りたくない方や借り入れ金額を最低限に抑えたい方は、メルペイスマートマネーを検討してみるといいでしょう。

またメルペイスマートマネーはメルカリの売上やポイントでの返済が可能です。

どうしてもお金を用意できないという方でも、不要なものを販売して返済に充てればいいため借り入れのハードルが低くなるでしょう。

他のアプリローンよりも柔軟に利用することができるため、初めてお金を借りようとする方にも向いています。

消費者金融にどうしても抵抗があるという人は保有しているクレジットカードでお金を借りられる

消費者金融は融資のスピードが早く手軽に利用しやすい反面、どうしても抵抗があるという方は持っているクレジットカードを利用してお金を借りることができます。

クレジットカードは買い物で使用するショッピング枠とは別にキャッシング枠が存在し、キャッシング枠を利用すれば直接現金を借りることも可能になります。

ただし全てのクレジットカードにキャッシング機能が付いているわけではなく、申込時に申請をしたり追加で審査に申し込みをして枠を設定します。

キャッシング枠はショッピング枠に間借りをする形で設けることができるのもポイントです。

例えばショッピング枠を使い切った状態では、その月のキャッシング枠は利用ができないため注意しましょう。

キャッシング枠の設定の状況は、クレジットカードのマイページから確認することが可能です。

即日発行が可能なクレジットカードであれば即日融資も可能

キャッシング枠のあるクレジットカードを持っていない方も、急ぎでお金がほしい場合は即日発行できるクレジットカードを申込む方法があります。

即日発行ができるクレジットカードには以下の通り大きく2種類あります。

- 実物がないデジタルカードの発行する

- 店頭にてカードの発行をする

1つ目はカードの実物が届くのを待つことなく、スマホアプリや専用サイトに登録することで利用ができるデジタルカードタイプです。

三井住友カードやセゾンカードなどで取り扱いされており、即時発行サービスの利用により最短5分で利用することができます。

ただしデジタルカードは券種によってはキャッシング枠を即日付帯できない場合もあります。

即日キャッシングの目的で申込んでも、ショッピング枠しかつかない可能性もあるので注意が必要です。

2つ目は流通系クレジットカードを専用カウンターにて申込みを完了し、その場でカードの発行をしてもらう方法です。

マルイのエポスカードや三越伊勢丹グループのエムアイカードのみならず、セゾンカウンターのある店舗にてセゾンカードの即日発行が可能です。

どの申込時にもキャッシング枠を申請を忘れないことと、審査によっては作成ができない場合もあることに注意しましょう。

審査不要でお金を即日に借りられる方法!審査なしで即日の場合担保が必要

お金を借りる上では審査がかかせませんが、有担保の方法を利用すれば即日審査なしで借り入れすることができます。

そもそもお金を借りる際に行われる審査は、返済能力の有無を確認するために行われるものになります。

そのため既に担保となるものを預けてあったり、その場で担保となるものを預けることで、審査をする必要性がなくなります。

さまざまな理由で審査に通らなかった人も、審査をせずすぐにお金を借りれる方法がいくつかあります。

質屋で品物を質入れすれば最短15分で現金を手に入れることができる

ブランド物のバッグや時計、宝石、貴金属、アクセサリー、人気の電化製品などを持っている人は、質屋にてお金を借りることができます。

質屋でお金を借りることの最大のメリットは、お金を返さなくても良いという点です。

この後に出てくる定期貯金をはじめとして、保険を担保にする方法でお金を借りる場合、返済ができなくなると貯金や保険を解約しなければなりません。

質草が不用な物だった場合は、なおさらお金を返す必要性や緊急性が低くなるでしょう。

質屋に預る品物。

自宅にブランド物や電化製品などの不用品がある方は、質屋にてお金を借りる方法をおすすめします。

お金を借りることができる質草には主に以下のようなものがあります。

- ブランド時計

- ブランドバッグ

- カメラ

- パソコン

- 記念硬貨・外国硬貨

- Apple製品やスマートフォン

ほかにも刻印された婚約指輪や結婚指輪の質入れが可能な質屋があり、店舗によって質入れの基準が異なるので、複数の質屋での査定することをおすすめします。

質屋で借りることができる金額は、質草の保管状態と人気の有無で大きく変わってきます。

人気のブランドバッグはほぼ新品の状態に限り、100万円前後で借りることができる可能性もあります。

パソコンや最新のスマートフォンなどは、10万円未満となることが多いでしょう。

バッグは時計や貴金属と違い、磨いたり修理といったメンテナンスがしづらい品物であるため、状態が買取り金額に大きく左右します。その結果、購入した状態に近ければ近いほど最低価格は高くなります。

以下の表で大手質屋の買取参考額をまとめています。

商品や状態により買取金額が異なるため、参考程度にチェックをしてみてください。

| 商品(バッグ) | 大黒屋 | かんてい局 |

|---|---|---|

| エルメス | 165万円 | ー |

| シャネル | 51万円 | 15万円 |

| ルイ・ヴィトン | 12万5,000円 | 8万円 |

質屋で借りられる金額は買取査定額の約8割程度であるため、少しでも多くのお金が欲しいときには買い取ってもらうことも可能です。

一方質入れとは異なり、品物は返ってこない為よく考えてから判断する必要があります。

質入時の査定時間は5~15分程度で審査の必要もありません。

早くて1時間程度でお金を借りることができます。

しかし、借入金額が高い場合はその日のうちにお金を借りることができない可能性もあります。

質屋でお金を借りるときの流れと注意点

質入れする品物を質屋へ持って行き、査定が終了するとお金を借りられます。

お金を受け取る前に個人情報等の必要事項を書類に記入するので、質屋へ行く際には必ず身分証明書を持っていきましょう。

必要事項の記入が終わればお金を借りることができます。

その際に質札も一緒に受け取るため紛失には注意してください。

借入金を返済する際に質草と交換するための引換証。

質札があることで質草を預け入れた人物だと特定することができる。

紛失をしてしまうと第三者に勝手に交換されてしまう恐れがあり、

万が一質札を紛失してしまった場合はすぐに質屋へ連絡する。

この他にも質屋でお金を借りる際の注意点があります。

- 返済期限に間に合わなければ質草が戻ってこない

- 消費者金融と比較し金利が高い

多くの質屋では返済期限が3ヶ月と定められています。3ヶ月以内でお金を返済できなければ、質草の所有権が質屋に移るため注意しましょう。

質屋により返済期限が延長することもある為、質屋を選ぶ際の基準の参考にしてみてください。

預け入れ時点で返済の見込みがない場合、また所有権を放棄してもよければ、質入れではなく買取りがおすすめです。

さらに質屋の金利は消費者金融と比べ高めに設定されています。

消費者金融やクレジットカードのキャッシングとは違って、質屋の金利は月利で表されているという点にも注意しましょう。

1ヶ月を単位として定めた利息のこと。

例えば「年利8%」の場合、100万円を1ヶ月間借りたときに支払う利息は約6,600円になります。

100万円✕8%=8万円

8万円÷12ヶ月=6,666.666円

1月や3月であれば、1ヶ月に31日ある月の場合は、「31/365日分」で割りましょう。

同じく100万円を「月利8%」で借りた場合は、1ヶ月間に支払う利息は8万円になります。

100万円✕0.08=8万円

借りる金額に金利を掛けると1ヶ月あたりの利息が算出できます。

質屋3社の金利をまとめましたので、質屋を利用するときには参考にしてみてください。

大黒屋

| 借入金額 | 金利 |

|---|---|

| 1,000万円~ | 月0.95% |

| 100万~1,000万円未満 | 月1.25% |

| 10万~100万円未満 | 月1.5% |

| 10万円未満 | 店舗で要相談 |

かんてい局

| 貸付金額 | 金利 |

|---|---|

| 1,000~5万円 | 月8.0% |

| 5万1,000~10万円 | 月7.0% |

| 10万1,000~50万円 | 月6.0% |

| 50万1,000~99万9,000円 | 月5.0% |

| 100万円~ | 月4.0% |

須賀質店

| 借入金額 | 金利 |

|---|---|

| 100万円~ | 月1.2% |

| 30万~100万円未満 | 月1.5% |

| 10万~30万円未満 | 月1.8% |

| 10万円未満 | 月2.3% |

ゆうちょ銀行に定期貯金(定額貯金)がある場合は自動貸付でお金を引き出せる

ゆうちょ銀行の定期貯金もしくは定額貯金を利用していれば、自動貸付制度を利用して即日でお金を借りることができます。

| 定期貯金 | 期間を決めてお金を預け入れる貯金 |

|---|---|

| 定額貯金 | 預け入れの日から6ヶ月は引き出しができない貯金 |

さらに口座に預けられている金額以上の引き落としや引き出しがある場合は、自動で不足金額分を貸し付けてくれます。

自動貸付制度では、銀行に預け入れている預金が担保となるため審査の必要はありません。

ゆうちょ銀行の定期貯金または定額貯金口座があれば、審査不要で誰でも即日お金を借りられる。

貸付期間は2年間で、返済できない場合は担保した貯金が解約される。

ゆうちょ銀行の自動貸付は金利がとても低いというのが特徴です。

定額貯金を担保にしてお金を借りた際の金利は「返済時の約定金利(%)+0.25%」です。

ゆうちょ銀行の令和3年11月時点の金利は定額貯金・定期貯金がともに0.002%で設定されています。

返済期限を2年にして借り入れをした場合、令和5年11月の金利を適用されますが現時点ではわかりません。

仮に、直近10年で金利を変更する間隔は5年であり、最も高い金利は0.06%になります。

令和5年に入っても同じ金利が適用されていた場合は、「0.25%+0.002%=0.252%」の金利が適用されることになります。

今回さまざまなお金を借りる方法を紹介していますが、その中でもゆうちょ銀行でお金を借りる『自動貸付』は特に金利の低い方法だと言えます。

自動貸付は貯金額の90%までのお金を借りることができます。

ゆうちょ銀行に100万円の貯金をしていた場合は、90万円までの借り入れが可能です。

ただし貸付限度額は300万円であるため、仮に貯金額が500万円あった場合も、90%にあたる450万円の借り入れは不可になります。

ゆうちょ銀行の自動貸付は郵便局の貯金窓口にて必要書類を提出することで利用できます。

郵便局営業時間の平日9時から16時までの間に、必要書類を持って窓口に行きましょう

自動貸付の手続きに必要な書類は?

自動貸付の手続きに必要な書類は以下のとおりです。

- 総合口座通帳

- 届け印

- 本人確認書類

本人確認書類については運転免許証やマイナンバーカードなどの顔写真付きのものは1点、健康保険証や公共料金の領収書等の顔写真のない書類は2点必要です。

窓口での手続き完了後ゆうちょ銀行のATMで自動貸付を利用することができます。

ゆうちょ銀行にて本人名義の口座での定期貯金や定額貯金がある方は利用できるため、未成年や無職でも自動貸付制度での借入が可能です。

自動貸付にて借りたお金は利子を含めた借入金額を通常貯金に預けることで、自動的にお金の返済をすることができます。

貸付期間の2年以内の場合は、返済回数や1回あたりの返済金額が決まっていないので、返済する分のお金の用意ができ次第、少しずつ口座にお金を入れていくとよいでしょう。

| 担保 | 担保定額貯金または担保定期貯金 |

|---|---|

| 貸付の上限割合 | 預金額(担保)の90%以内 |

| 貸付限度額 | 300万円 |

| 引き出し回数 | 制限なし |

| 貸付期間 | 2年 |

| 返済の回数と金額 | 制限なし |

| 金利 | 担保定額貯金:返済時の約定金利(%)+0.25% 担保定期貯金:預入時の約定金利(%)+0.5% |

ゆうちょ銀行の自動貸付制度を利用する際の注意点

低金利で便利な自動貸付も利用にあたって注意する点があります。

- 返済ができなければ担保が解約される

- 家族に借入れがバレる可能性がある

自動貸付に担保があるため審査をせずお金を借りられます。

借りたお金を期日までに返済できなかった場合は、担保となっている定額貯金(定期貯金)が解約されてしまうので注意しましょう。

消費者金融やカードローンに比べてみると、返済期限が2年と短い点にも注意が必要です。

さらに自動貸付を利用しお金を借りた場合、通帳の残高欄に「-(マイナス)」が表示されてしまいます。

マイナスが記載された通帳を家族に見られてしまうと、自動貸付で借入れしたことがバレる可能性がある為、家の中であっても通帳の管理は厳重にしておくようにしましょう。

ゆうちょ銀行以外にも自動貸付サービスはある

ゆうちょ銀行の自動貸付制度と似ている制度が、三菱UFJ銀行や三井住友銀行でも利用できます。

三菱UFJ銀行では「自動借り入れ」、三井住友銀行では「自動融資機能」というサービス名です。

それぞれ借入上限額や条件が異なっている為、口座を保有している銀行の各サービスを確認しましょう。

どうしてもお金を借りられないときの最終手段として親や友人に借りる方法

お金を借りようと思った時点で、親や友人に借りる方法が最も身近だと考える人もいるでしょう。

金融機関や会社にお金を借りる場合と同様、身分証明書の提出や書類等の記入が不要のため、たしかに一番手っ取り早くお金を借りることができる方法かもしれません。

しかし最もトラブルに発展しやすい方法だということも覚えておく必要があります。

借りる側と貸す側に強固な信頼関係があったとしても、お金が原因でトラブルへ発展することは往々にしてあります。

口約束だけではトラブルの元になるため必ず借用書の作成をしてください。

お金の貸し借りを証明するための書面。

貸し借りが行われた日付やお互いの氏名、貸し借りされた金額などを記入する。

また借用書を作成しなかった場合、お金は贈与されたものとしてみなされるため返済の義務が生じません。

友人に対し返済の催促をすることは気持ちの良いことではありません。

お金を借りる側の最大限の誠意をあらわすという意味でも、借用書の作成は必須になります。

借りる金額によっては借用書の作成をしないと、贈与税が発生することがある点注意しましょう。

年間110万円を超える贈与がある場合は確定申告の義務が生じ贈与税が発生してしまいます。

110万円以上のお金を借りる際には特に借用書を作成し、貸し借りであるということを客観的に証明しましょう。

トラブルの発展やお金の借り癖がついてしまう恐れがあるため、親や友人からお金を借りる方法は最終手段だと考えたほうがよいでしょう。

緊急で借りたいときは交番にて警察官から借りられる可能性あり

特殊なケースとして交番でお金を借りられる公衆接遇弁償費制度というものがあります。

財布がなくなったり盗まれてしまった場合、一時的に緊急でお金が手元にないときに利用可能な制度です。

昭和43年に警視庁が各警察署に出した通達によると、公衆接遇弁償費を支出する範囲として以下のように定めています。

- 外出先で所持金を盗まれ、又は遺失した者に対する交通費

- 行方不明者等の保護にあたり、応急的な措置に要する経費

- 行路病人の保護又は交通事故等による負傷者の救護にあたり、一時的応急措置に要する経費

- その他公衆接遇の適正を期するため必要とする経費

上記のような理由でお金がなく、緊急で困っている場合に限り交番でお金を借りることができます。

公衆接遇弁償費制度はすべての都道府県警察に導入されているものに限らず、制度を公表していないというところもあるため、上記の状況に該当していても制度を利用できない場合もあります。

緊急事態でお金がなくなってしまい困っている場合は、一度最寄りの交番に行って相談してみましょう。

制度を導入している都道府県でも、理由によっては貸し出しを断られるケースも十分にあります。

公衆接遇弁償費制度を利用しお金を借りる方法

公衆接遇弁償費利用するには、最寄りの警察署もしくは交番に行く必要があります。

パトロールや事件・事故等で交番に警察官がいなかったとき、交番にある内線電話を利用して警察署へ電話をしましょう。

数分の間に交番に警察官が到着するので、対応する警察官にお金を借りる理由や経緯を説明してください。

警察官によって公衆接遇弁償費制度の利用が認められるとその場ですぐにお金を借りられます。

その際に借受願書の記入が必要になります。

書き方はその場にいる警察官が教えてくれるため、その指示に従い記入しましょう。

財布を失くしたためにお金を借りたいという場合は、同時に遺失届の作成も行います。

失くした財布の中に身分証明書等が入っていた場合、警察署や交番に財布が届けられたときに落とし主へ連絡がいくことがあります。

見知らぬ電話番号から電話がかかってきた場合は、警察署からの電話かどうか確認をしましょう。

公衆接遇弁償費制度に限った話ではありませんが、借りたお金は期日までに必ず返済をしましょう。

正当な理由なく返済をしない場合詐欺罪として逮捕されてしまいます。

お金を借りる方法を融資の時間順に紹介

即日融資が厳しい場合も、数日待てばお金を借りられる方法が多くあります。

融資までの時間が長くかかる分、金利を抑えられるというようなメリットもあります。

即日以外でお金借りる方法を融資までの期間が早い順でまとめてみました。

| 制度 | 管轄・窓口 | 融資までの目安日数 | 特徴 |

|---|---|---|---|

| 銀行カードローン | 銀行 | 最短翌営業日 | 金利をおさえられるものの即日融資が不可 |

| 証券担保ローン | 証券会社 | 3日〜1週間ほど | 担保にできる株がある人だけ利用可能 |

| 不動産担保ローン | 不動産会社 | 3日〜1週間ほど | 担保にできる家がある人だけ利用可能 |

| ろうきんカードローン | 労働金庫 | 1〜2週間ほど | 低金利ではあるが審査が厳しめ |

| JAバンクカードローン | 農協 | 1週間ほど | 低金利ではあるが審査が厳しめ |

| JFマリンバンクカードローン | 漁協 | 1週間ほど | 漁業・水産関係者なら融資が可能 |

| 従業員貸付制度 | 勤務先 | 2〜3週間ほど | 勤務先が従業員貸付を設けている場合は借りられる |

| 生活福祉資金貸付制度 | 国(厚生労働省) | 1ヶ月ほど | 国よりお金借りる制度 |

| 母子父子寡婦福祉資金貸付金制度 | 国(厚生労働省) | 1ヶ月ほど | 母子家庭がお金借りられる制度 |

| 信金ローン | 信用金庫 | 1ヶ月ほど | 低金利ではあるが審査が厳しめ |

| 生活再生ローン | 生活サポート基金 | 1ヶ月ほど | 審査が通過せずどこからも借りれない人向け |

| 共済貸付 | 共済組合 | 1ヶ月ほど | 公務員のみ借りられる制度 |

| 各種事業融資 | 日本政策金融公庫 | 1ヶ月ほど | 事業用の資金だけ借りられる融資制度 |

日本はお金に困っている人に対しての、セーフティネットが整っている国といえます。

特に生活資金にのみお金に困っている人は、国からお金を借りる公的融資を検討しましょう。

【最短翌営業日】銀行カードローンはネットでの申し込みで最短翌日に借りられる

もし低金利かつ手軽にお金借りるなら銀行カードローンがおすすめです。

金利が低いだけでなくWebから24時間申し込みできる銀行も増えてきて、利便性の面でも非常に高くなりました。

メガバンクを中心として申し込みから融資まで手軽に行える銀行カードローンが増えてきています。

今回は金利の低さと申込みやすさを基準に、おすすめの銀行カードローンについてピックアップしてみました。

| 銀行名 | 三菱UFJ銀行 |

三井住友銀行 |

みずほ銀行 |

りそな銀行 |

|---|---|---|---|---|

| 金利 | 1.8〜14.6% | 年1.5~14.5% | 2.0〜14.0% | 3.5〜13.5% |

| 融資までの時間 | 最短翌営業日 | 最短当日 | 最短翌営業日 | ~1週間 |

| Web完結 | ◯ | ◯ | ◯ | ◯ |

銀行カードローンのメリット

低金利な借入方法の中においても、特に銀行カードローンをおすすめする理由はメリットが多いためです。

金利が低いこと以外にも銀行カードローンならではのメリットがあります。

銀行カードローンのメリットに関していくつかピックアップしてご紹介します。

- 24時間365日申し込みの対応可能

- 利用用途が自由に決められる

- 限度額の範囲内であれば何回でも借りることができる

24時間365日申し込みの対応可能

銀行カードローンでも最近はWebでの申し込みを推奨しています。

Webにて申し込みをする場合、24時間365日いつでも申し込みの対応が可能なため、銀行の営業時間に休みが取れない方でも自由なタイミングで申し込みすることができます。

Web申し込みは年末年始でも申込が可能であるため、急にお金が必要になったという方にもおすすめします。

Webからの申し込みでも店頭での申し込みでも、借入方法や返済方法に変わりはありません。

利用用途が問われないフリーローン

低金利でお金を借りようという場合、使用目的が限られるローンも多くあります。

中には一時的な生活費のためや旅行のためなど、自由な目的でお金を借りたいという方も多いでしょう。

銀行カードローンでは使用目的が決められていないため、どんな目的でも自由に使えるお金を借りることができます。

事業主としての事業資金以外であれば自由に使えるのがメリット。

もしローンの使用目的がはっきりしていない場合、お金を借りることができないという門外があるなら、こちらの制度があてはまるでしょう。

限度額範囲内であれば何度でも借りることができる

銀行カードローンでは借り入れできる限度額が決められています。

限度額は個人の収入や他社からの借入の状況によって決まるためその人によって違います。

銀行カードローンの場合この限度額の範囲内なら何度でも借り入れすることが可能です。

例えば限度額が50万円だった場合に、1回目の借り入れで10万円を借りるとします。

その後「必要になったタイミングで追加で30万円借りる」という借り方ができるのがメリットです。

限度額50万円を一気に借入れするためではなく、必要に合わせて好きなタイミングで好きな金額を借入れできるため、借り過ぎてしまうことが防げます。

少額融資を希望される方に特におすすめです。

銀行カードローンにおいてのデメリット

銀行カードローンはメリットが多い借入方法ですがデメリットもあります。

利用する前にデメリットを知っておくことで、いざというときに困ることがないため事前にチェックしておくとよいでしょう。

- 融資に時間がかかる(最短翌日以降)

- 返済の長期化がしやすい

- 10万円以下の借入れをすることができない

最短翌日以降と融資までに時間がかかる

先ほども記事の中では触れていましたが、銀行カードローンは即日融資をすることができません。

自社内にて審査を終えられる消費者金融と違い、警察庁のデータベース等の社外の情報と照合して審査することを義務付けられているためです。

申し込むタイミングによりますが、審査結果が分かるのは最短でも翌日以降となります。

休日を挟む場合や繁忙期に申し込むと審査結果が分かるまで3日ほどかかる場合もあります。

即日融資を希望している方には向いていないため、銀行カードローンは余裕を持って申し込むようにしましょう。

返済の長期化がしやすい

銀行カードローンのデメリットの1つに返済の長期化がしやすいことがあります。

銀行カードローンも消費者金融カードローンと同じ様に、1ヶ月に返済する金額が決められています。

返済金額は月1,000円より自分で選べるため、返済金額を少なく設定すると返済期間が非常に長くなってしまいます。

返済が長期化されると、結果的に支払わなければならない利息が増えていきます。

銀行カードローンは、消費者金融よりも利息が低いため苦しめられるイメージも少なく、利用方法によっては消費者金融と変わらず返済が大変になることもあります。

借り入れ前にシミュレーターなどを使用して、返済時のイメージを持った上で計画的な利用を検討してみましょう。

10万円以下の少額融資には向いていない

銀行カードローンは、多くの銀行商品も最低借入金額が10万円からとなっています。

消費者金融のように1,000円単位での借り入れや、1万円、5万円などの少額融資をすることはできません。

10万円借りて使用するのは5万円だけという利用方法も可能ですが、なるべくお金を借りたくないという方には向いていません。

10万借りたいという場合は、無利息期間が適用されている消費者金融がおすすめです。

銀行カードローンのメリットやデメリットを把握したところで、おすすめの大手銀行カードローンに関して詳しくご紹介します。

新規入会すると楽天ポイントが1,000ポイントもらえる楽天銀行スーパーローン

| 借入限度額 | 10~800万円 |

|---|---|

| 金利 | 年1.9~14.5% |

| 審査の時間 | 最短当日 |

| 融資までの時間 | 最短翌日 |

- スマホのみで申し込みが完結

- 楽天会員ランクで審査に優遇される

- 新規入会すると楽天ポイント1,000ポイント獲得できる

※必ずしもすべての楽天会員に審査が優遇されるとは限りません。

楽天銀行は、ネット銀行の中でも利用ユーザーが多い銀行として知られています。

2023年6月にネット銀行で初めて1,400万口座を突破する※など、すでに口座を持っているという方は多いのではないでしょうか?

楽天銀行スーパーローンは、銀行カードローンにおいて利用しやすいカードローンです。

楽天銀行スーパーローンのメリットのひとつとして、新規入会で楽天ポイント1,000ポイントがもらえるということがあります。

楽天ポイントは楽天の通販サイトのみならず、街中の提携店舗でも1ポイント=1円として利用することができる、利便性が高いポイントといえます。

お金借りるときにポイントが貰えるのは大きなメリットでしょう。

楽天会員は楽天会員ランクに応じて審査が優遇されるというメリットがあります。※一部例外あり

楽天に登録している楽天ユーザーには、楽天のサービスや買い物の頻度などでランク付けがされています。

楽天会員ランクが高ければ高いほど審査で優遇されます。

加えて楽天やその周辺サービスを多く利用されている方は、信用情報等に関係なく審査で有利になります。

このように独自の審査基準を設けている銀行は少なく、楽天のサービスをたくさん利用している人は楽天銀行スーパーローンがおすすめです。

※参照:楽天銀行

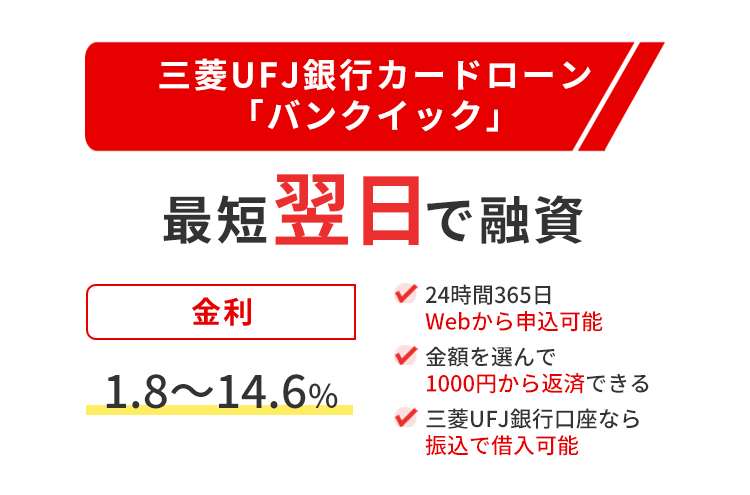

借入れや返済がしやすい三菱UFJ銀行カードローン「バンクイック」

| 借入限度額 | 10~500万円 |

|---|---|

| 金利 | 1.8〜14.6% |

| 審査の時間 | 最短翌営業日 |

| 融資までの時間 | 最短翌営業日 |

- Webでは24時間365日申し込める

- 1,000円から金額を選び返済できる

- 三菱UFJ銀行の口座を持っていれば振り込みで借りられる

メガバンクにおいて知名度が特に高く、利用者も多い三菱UFJ銀行は「バンクイック」というカードローン商品があります。

バンクイックは銀行カードローンの中でも特に利用しやすいのがポイント。

最初の申し込み方法はWeb、電話、テレビ電話窓口の3つから選べます。

夜間や休日等に申し込みをしたい場合、Webからの申し込みをするのがおすすめです。

できるだけ早く融資してほしいという方は、その場でローンカードを受け取れるテレビ窓口での申し込みがおすすめ。

審査は最短翌営業日に結果を知ることができ、テレビ窓口でカードを受け取ることで融資自体も翌営業日に可能になります。

即日融資をすることは難しいですが、銀行カードローンの中でも素早い融資に対応してもらえるため利便性が高いでしょう。

バンクイックの借り入れは、ATMでの引き出しまたは銀行口座への振り込みが利用できます。

ATMから引き出す場合はローンカードが必要になります。

しかし、コンビニATMからも引き出せるためいつでもどこでも借り入れできます。

ATMから引き出す場合は、三菱UFJ銀行のATMでもコンビニのATMでも手数料がかかりません。

三菱UFJ銀行の口座を持っているという方は、口座への直接振り込みによる借入が可能です。

深夜や土日祝日の場合は翌営業日の振り込みになるため、急いでいる方はATMからの借り入れがおすすめです。

返済は1,000円から金額が自由に設定することができ、無理せず返済ができます。

毎月数万円の返済が難しいという方も、滞納せずに返済できる金額を選べるため便利です。

借入れから返済まで便利に利用できます。

また、サポート体制も整っているため、初めてカードローンを利用するという方はバンクイックを選びましょう。

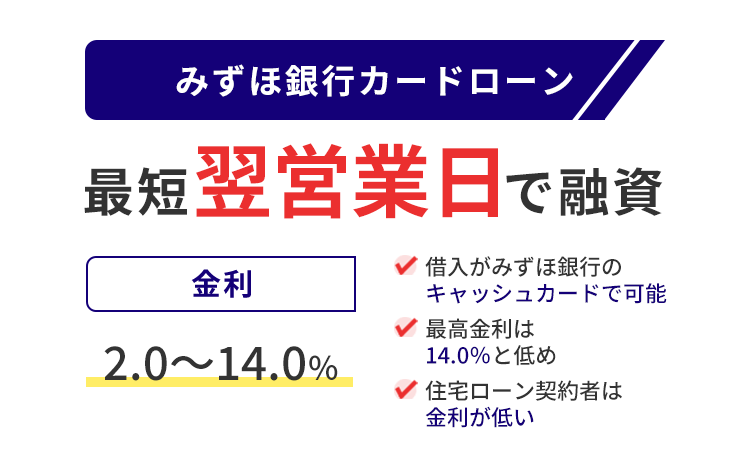

手持ちのキャッシュカードの利用で借り入れ可能なみずほ銀行カードローン

| 借入限度額 | 10~800万円 |

|---|---|

| 金利 | 2.0~14.0% |

| 審査の時間 | 最短翌営業日 |

| 融資までの時間 | 最短翌営業日 |

- みずほ銀行のキャッシュカードで借り入れが可能

- 最高金利が14.0%と低めの設定

- 住宅ローンを契約している方は金利が低く

みずほ銀行を利用されている方はみずほ銀行カードローンをおすすめします。

他の銀行と同様にWeb完結で24時間365日申し込み可能です。

審査は最短翌営業日に結果が分かるだけでなく、書類提出などがスムーズにできると翌営業日に借り入れまで完了できます。

みずほ銀行は口座を持っていない方でも申し込みできます。

しかし、みずほ銀行の口座を持っている方こそ申し込むべきカードローンです。

みずほ銀行カードローンは、すでに口座を開設していて、キャッシュカードを持っているという方には、手元もキャッシュカードから借り入れすることができます。

ローンカードを新たに受け取る必要がなく、借り入れまでの時間の短縮でき、手持ちのカードを増やす必要もないため便利。

キャッシュカードで借り入れができると、カードが見つかってしまった時も「銀行のキャッシュカード」と説明すればよく、お金の借り入れが周囲にバレる確率も低くなるでしょう。

申し込み時に「キャッシュカードで借り入れする」を選択するだけで、特別面倒な手続きをする必要がありません。

さらにみずほ銀行の「フラット35」という住宅ローンの契約をしている方は、定められた金利から0.5%金利を下げることができます。

借り入れが高額もしくは長期的になればなるほど、金利が低くなり返済しやすくなるという点がポイント。

みずほ銀行で住宅ローンの契約をしている方でお金を借りるなら、みずほ銀行カードローンを選ぶとお得です。

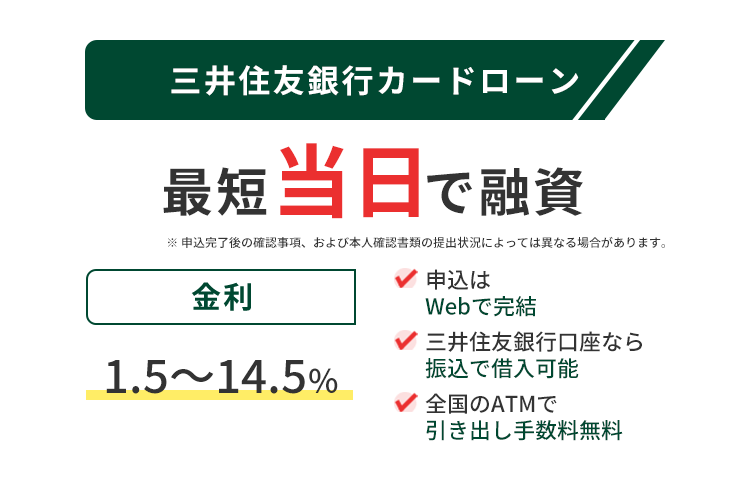

手数料無料で利用が可能な三井住友銀行カードローン

| 借入限度額 | 10~800万円 |

|---|---|

| 金利 | 年1.5~14.5% |

| 審査の時間 | 最短当日※ |

| 融資までの時間 | 最短当日※ |

※ 申し込み完了後の確認事項、および本人確認書類の提出状況によっては異なる場合があります。

- みずほ銀行カードローンのWeb完結による申込み

- 三井住友銀行の口座を持っている人のみ振り込みで借り入れが可能

- 全国の三井住友銀行ATMや提携コンビニATMからの引き出しが手数料無料

三井住友銀行カードローンは利便性の高い銀行カードローンです。

Web完結型で申込みができ、さらに審査や融資も最短当日が可能。

三井住友銀行を日常的に利用している方には三井住友銀行カードローンが便利です。

三井住友銀行の口座を持っている場合はカードローン申込み時の入力事項が減り、より簡単に申込みすることができます。

口座を持っていない方ももちろん申し込めるのですが、口座があったほうが便利ということを覚えておきましょう。

三井住友銀行カードローンにおいての大きなメリットは、提携ATMでの借り入れで手数料がかからないこと。

お金の借り入れや返済をする際に110円~220円ほどの手数料がかかり、少しもったいなく感じてしまう方も多いでしょう。

三井住友銀行カードローンの場合は提携ATMからの借り入れ手数料が基本的にかからないため、余計な支払いが不要になります。

返済は2,000円から自分の都合に合わせて少しずつ返済することができます。

返済時点での借入残高に応じ約定返済金額が設定されるため、コンスタントに早く返済したい方は支払う金利が少なくなるメリットもあります。

少額ずつゆっくり返済したいという方に限らず、数万円ずつ一気に返済したいという方にもおすすめです。

※毎月のご返済は、返済時点での借入残高で約定返済金額が設定されます。

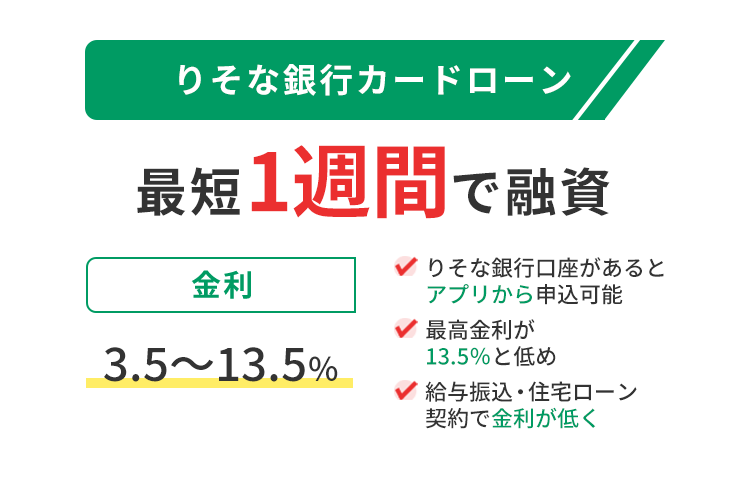

金利を下げやすいりそな銀行カードローン

| 借入限度額 | 10~800万円 |

|---|---|

| 金利 | 3.5~13.5% |

| 審査の時間 | 1週間以内 |

| 融資までの時間 | 1~3週間以内 |

- 口座を持っている場合はアプリから簡単申し込み

- 最高金利が13.5%と低め

- 給与振込口座として利用していたり住宅ローンを契約していたりする場合に金利が低くなる

りそな銀行カードローンは、りそな銀行を使われている方に特におすすめです。

りそな銀行の一番のメリットとは、最高金利が低く設定されているということです。

他の銀行が最高金利14.5%前後であるのに対し、りそな銀行は最高金利13.5%と低く設定されています。

長期間もしくは高額借り入れの場合、金利が1%違うだけでも支払金額が大きく変ってきます。

例えば、100万円お金を借りて、24か月(2年)で返済すると仮定します。

金利が14.5%の場合=1か月の返済金額48,249円

金利が13.5%の場合=1か月の返済金額47,777円

472円×24か月分であれば、11,328円も支払う利息が変わることになります。

金利が1%違うだけで返済金額に1万円差が出ることを考えれば、なるべく金利が低いカードローンで借り入れるのが得策といえます。

りそな銀行カードローンは利息をなるべく低く抑えることができるため、融資を急がない方はりそな銀行を選ぶとよいでしょう。

さらにりそな銀行の口座を持っている場合は、アプリから簡単に申し込みをすることが可能です。

入力項目も少なく申し込み時間が短縮されるというのもメリットです。

りそな銀行の口座を持っているだけでなく、給与振込口座として利用されている方はさらにお得。

りそな銀行の口座を給与振込口座として利用されている方、及びりそな銀行の住宅ローンを契約されている方は、規定よりも金利が低くなります。

住宅ローン契約はハードルが高いですが、給与口座として利用されている方は多いでしょう。

金利を低くするハードルも高くないので、いつもりそな銀行を利用しているという方はりそな銀行カードローンの利用がおすすめ。

大手銀行カードローンは低金利で便利に利用することができます。しかし、更に便利に低金利で利用できる銀行カードローンも存在します。

次に、メガバンク以外の銀行カードローンについて詳しく解説していきます。

ネットバンクのカードローンはキャンペーンが豊富

特に利便性の高いネット銀行カードローンがあります。

ネット銀行とは、店舗を持たずインターネット上だけで営業している銀行です。

口座開設などの手続きから契約内容の確認まですべてネットで完結するため、店頭に行かなくて済みます。

通常の銀行とは違って時間に縛られないため利用しやすいのがメリットです。

そんなネット銀行が提供しているカードローンも、申し込みから借り入れまでWebだけで完結ができてとても便利に利用するができます。

特におすすめのネット銀行カードローンには以下のとおりです。

| 銀行名 | 楽天銀行 |

PayPay銀行 |

ソニー銀行 |

|---|---|---|---|

| 金利 | 1.9〜14.5% | 1.59~18.0% | 2.50〜13.80% |

| 融資までの時間 | 最短翌日 | 最短翌営業日 | 最短翌営業日 |

| Web完結 | ◯ | ◯ | ◯ |

ネット銀行カードローンにおいてのメリット

ネット銀行カードローンにはネット銀行特有のメリットがあります。

特に、銀行カードローンでもなるべく早く融資をしてほしい方や、どうせお金を借りるならお得に借りたいと考えている方はネット銀行カードローンをおすすめします。

ネット銀行カードローンのメリットに関していくつかピックアップをして紹介していきます。

- 審査や融資スピードが比較的早い

- キャンペーン意外にもキャッシュバックがある

- スマホアプリでも管理ができる

審査や融資スピードが比較的に早い

銀行カードローンは審査の関係で即日融資ができないことについて先ほどご紹介をしました。

ネット銀行カードローンは店舗を持っていない一方で、銀行として国に認められ、営業をしています。

そのため審査基準等は一般の銀行と同じ取り決めを遵守しており即日融資はできません。

一方、ネット銀行カードローンは一般の銀行よりも審査や融資まで比較的スピードが短くなっています。

手続きがネット上ですべて済むということや、スピード審査ができるように体制を整えている銀行が多いことなどが理由として挙げられます。

メガバンク等の銀行カードローンは、審査結果が届くまでを最短翌営業日としていますが、営業時間が平日15時までと短いので、1日にできる審査の件数に限界があります。

それに対しネット銀行カードローンは店舗の営業時間に縛られないため、審査も迅速に執り行ってくれる可能性が高くなっています。

楽天銀行スーパーローンの口コミを見てみると、「本当に翌日に借り入れできた」といった口コミを何件も見かけました。

銀行の営業時間に申し込めない場合や、なるべく早くお金を借りたい場合はネット銀行カードローンがおすすめです。

キャンペーンやキャッシュバックが豊富にある

ネット銀行カードローンでは、申込み時や借入れ時にお得な特典を受けられるキャンペーンが実施されていることがあります。

また、キャンペーンに限らず常設で特典がついてくることも多いでしょう。

人気のあるネット銀行カードローンで用意されているキャンペーン例をご紹介します。

| 銀行名 | キャンペーン内容 |

|---|---|

| PayPay銀行 | 契約から30日間、無利息で利用できる |

| 楽天銀行 | 入会により楽天ポイント1,000ポイントプレゼント |

無利息期間は消費者金融ではよくありますが、銀行カードローンで取り入れられていることは多くありません。

短期間で返済できる目処が経っている人の場合、無利息期間を有効に使うことで支払う利息をおさえることができます。

楽天銀行は、楽天での買い物に使用できるポイントが付与されるシステムが導入。

期間限定のキャンペーンとして以下のようなものを行っていました。

- 受け取れるポイントの増加

- 低金利

キャンペーン期間内の申し込みでは、金利が低くなるキャンペーンもゲリラ的に行われます。

長期的にお得になることもあるので、こういったキャンペーンが行われているタイミングでネット銀行カードローンに申し込むのがおすすめです。

キャンペーンはいつ行われるかがわからないため、いつかお金を借りたいという方や融資までに時間の余裕がある方は、定期的にWebサイトをチェックすることをおすすめします。

スマホアプリでも管理ができる

ネット銀行カードローンは店舗を持たないので、ネットやアプリで取引が完結します。

そのためアプリがとても使いやすく機能も優れています。

申込みから借入れや返済の管理までがすべてアプリでできるため、現在の借入金額の確認や返済スケジュールの管理が簡単にできます。

ネット銀行はカードローンだけではなく振り込みや通帳の確認等もアプリで行うことができます。

カードローンのためだけのアプリではないので、スマホ上でアプリをインストールしていても怪しまれることがありません。

アナログな管理が面倒に思う方や、スマホですべて済ませたいという方はネット銀行カードローンがおすすめです。

では具体的にどこのネット銀行カードローンがいいのか、おすすめのネット銀行カードローンをご紹介していきます。

口座がなくても申込みが可能なソニー銀行カードローン

| 借入限度額 | 10~800万円 |

|---|---|

| 金利 | 2.5~13.8% |

| 審査の時間 | 最短60分 |

| 融資までの時間 | 最短翌営業日 |

- 銀行口座の申込みも同時に可能

- 初回振込サービスの利用が可能

- 利用明細の郵送なしで家族にバレにくい

ソニー銀行カードローンはすべての手続きや取り引きをWebで完結できるカードローンです。

ソニー銀行カードローンを利用するためにはソニー銀行の口座が必要な一方、カードローンの申し込み時に口座開設もできます。

口座の有無に限らず同条件で申し込みができるため、はじめてソニー銀行を利用される方でも問題ありません。

ソニー銀行でお金を借りる場合は、ローンカードでATMから借りるもしくは口座振込となり、

基本的に振り込みはソニー銀行の口座に行われます。

一方カードローンの申込みと同時に銀行口座も開設する方に限り、初回振込サービスの利用が可能です。

初回振込サービスとは、申込み者名義の口座であればソニー銀行以外の口座に振り込みをしてもらえるサービスです。

口座開設やローンカードが手元に届くよりも早く借り入れができるため、急いでいる方へもおすすめです。

ローンカードを受け取るためには1週間から10日程かかるため、初回振込サービスを利用されるとよいでしょう。

さらに、ソニー銀行カードローンは利用明細をすべてWebで確認できる仕組みです。

郵送されてくることはないため借り入れが家族にバレてしまう可能性も低くなります。

銀行カードローンにおいても使い勝手がいいため、家族にバレたくない方やなるべく早く借り入れをしたい方はソニー銀行カードローンがおすすめです。

地域密着型の銀行カードローンは口座があると便利

地方銀行とは、各都道府県や地方に根付いた営業をしている地域密着型の銀行です。

メガバンクとは違いサービスを全国展開している地方銀行は少なく、地方銀行の営業範囲内だけに絞って取り引きを行っていることがほとんど。

そんな地方銀行のカードローンでは、利用者のライフスタイルに合わせたメリットの多いサービスを展開していることが多いです。

利用者が限られる地方銀行だからこそ可能なサービスや金利が設定されているため、低金利で利用しやすい点がポイント。

ここからは、地方銀行カードローンのメリットやデメリットなどをチェックしていきます。

はじめに、地方銀行カードローンのメリットのご紹介をします。

メガバンクとは大きく違う特徴があるため、地方銀行について詳しく知らないという方はしっかり確認しましょう。

- 営業範囲内での利便性が高い

- 長期間利用していると審査で有利になる

- 高齢者でも借りることができるカードローンが多い

営業範囲内の地域で利便性がとても高い

地方銀行では、メガバンクと違って地域に密着した営業を行っています。

それにより全国的に知名度は低いですが、その地域内での知名度が非常に高く、利便性が高いという点が特徴です。

営業範囲内の地域では店舗やATMが非常に多く設置されているため、地域によってはメガバンクより便利に利用できます。

特にメガバンクがあまり浸透しきっていない田舎においてはその影響が顕著です。

例えば、岐阜県高山市では大手銀行のひとつである三菱UFJ銀行の店舗がなく、ATMも1つだけしかありません。

一方、岐阜と愛知を中心にサービスを展開している十六銀行の店舗は3店舗もあります。

このようにメガバンクの普及がしきっていない地域では、地方銀行の方が圧倒的に便利といえます。

カードローン利用時に必要に応じて駆け込める店舗が家の近くにないことは大きなデメリットになります。

営業範囲内で店舗やATMの数が多い地方銀行は、お金を借りる際もとても便利に利用することができます。

長期間利用していると審査で有利になりやすい

地方銀行カードローンでは取引期間が長い古くからの顧客を大切にする傾向があります。

「子どもの頃に親が作ってくれた口座を持っている」「学生の頃に作った口座を現在も使用している」など、地方銀行の口座を長期間使用されている方も多いでしょう。

このように地方銀行を長期間利用している方は、カードローンの審査において有利に働く可能性があります。

長く取引をしていることで、地方銀行での信用が高くなるためです。

口座をずっと持っている方だけではなく、給与振込や奨学金の返済口座として利用している等、実績が高い方はさらに評価される傾向があります。

地方銀行の口座を持っているという方は、はじめに地方銀行カードローンの申込みを検討するといいでしょう。

高齢者でも借りることができるカードローンが多い

地方銀行ではメガバンクのカードローンが利用できない高齢者の申し込みも受け付けていることがあります。

地方銀行はメガバンクよりもカードローン利用者が少ないため、利用者をより増やすためにも申し込み可能年齢を引き上げていると考えられます。

さらに、地方銀行は地域の高齢者も多く利用されています。

高齢者は取引期間が何十年にもおよぶ長期利用者が多いでしょう。

長期間利用していて信用が高い方が多いため、高齢者にも積極的に貸し出しができると考えられます。

メガバンクの申込み可能年齢および、高齢者の申込みも受け付けている地方銀行カードローンの申込み可能年齢を比較してみましょう。

| 銀行名 | 利用可能年齢 |

|---|---|

| 三菱UFJ銀行 | 64歳以下 |

| 三井住友銀行 | 69歳以下 |

| みずほ銀行 | 65歳以下 |

| りそな銀行 | 65歳以下 |

| 楽天銀行 | 満年齢20歳以上62歳以下の方※ |

| 北海道銀行 | 74歳以下 |

| 青森銀行 | 74歳以下 |

| 静岡銀行 | 69歳以下 |

| 横浜銀行 | 69歳以下 |

| 常陽銀行 | 74歳以下 |

| 北陸銀行 | 69歳以下 |

※但し、パート・アルバイトの方、及び専業主婦の方は60歳以下

大手銀行カードローンの申込みが60代前半で打ち切られる一方で、地方銀行では70代以上も申込みできることが多いです。

銀行カードローンの利用が難しい年齢の方は、地方銀行カードローンを検討してみましょう。

- 営業範囲が限られていることがあり利用できない

- 融資まで数日~1週間程とスピードが遅い

営業範囲が限られており利用できないこともある

一言で地方銀行と言っても大きく2つに分けられます。

1つ目は、地方銀行といいながら全国どこに住んでいる方でも申込める地方銀行。

2つ目は、その銀行が定める営業範囲内に住んでいる方のみ申込めない地方銀行です。

例えば、北海道銀行では北海道に限らず全国どこに住んでいる人でも口座開設やカードローンの申込みが可能です。

一方、先ほど紹介した十六銀行などでは、銀行が定める営業範囲内に住んでいる方のみ口座の開設やカードローンの利用ができます。

例えば静岡銀行の場合の口座開設する条件は以下の通りです。

静岡銀行にはじめて口座を開設される15歳以上の方が対象となります。

静岡県、神奈川県、東京都、愛知県にお住まいの方がお申し込みいただけます。引用:静岡銀行

このように、条件がいいカードローンがあったとしても、住んでいる地域によって利用できないこともあるため注意しましょう。

融資まで数日~1週間程とスピードは遅い

地方銀行カードローンにおける最大のデメリットは、融資までに時間がかかってしまうことです。

従業員数が限られていたり一度に処理できる審査数が限られていたりなど、大手銀行とは違い手続きがスムーズに行かないことがあります。

大手銀行とネット銀行が最短翌日融資に対応しているなか、地方銀行は申込みから融資まで数日~1週間程かかります。

メリットが多く利用しやすい地方銀行カードローンではありますが、なるべく急いでいる方には向いていないでしょう。

地方銀行のカードローン利用の際にチェックしておくべきこと

地方銀行のカードローンを利用するときに、無駄な時間がかかることがないように事前にチェックしておきたいポイントをまとめました。

地方銀行でお金を借りたい場合に必ずチェックしておきましょう。

- 地方銀行の営業範囲を確認

- 口座開設有無の確認

- 店舗への来店が必要かどうか確認

地方銀行の営業範囲を確認する

先ほど紹介したとおり、地方銀行カードローンは銀行の営業範囲内に住んでいる人に限り利用できない可能性もあります。

利用したい地方銀行カードローンがあった場合、銀行の営業エリアの確認をしましょう。

営業エリアの関係でカードローンの利用ができないトラブルを避けるためにも、地方銀行ネットワークサービスで自分の居住区に近い地方銀行を探しておくことがおすすめです。

カードローン利用に口座開設が必要か確認する

銀行カードローンを利用する際にはその銀行の口座の開設をしなければなりません。

メガバンクの場合は口座の申込みもWeb上で手続きできることが多いですが、地方銀行の場合は口座の開設が店頭でしかできないこともあります。

カードローンをWebで申込むことができても、口座開設も一緒に行う場合は来店が必須になることが考えられます。

地方銀行でカードローンを申込む前に、口座開設をする必要があるのかどうか、さらに開設する場合は店頭に行く必要があるかなども合わせて確認しましょう。

現在口座を持っておらず地方銀行のカードローンを利用を希望の方は、口座開設をWebでできる、もしくは口座開設の必要がないカードローンを選ぶといいでしょう。

カードローン利用時に来店が必要か調べておく

地域に根付いた営業をしている地方銀行では、メガバンクと比べてWebで利用できるサービスが限られています。

店頭に行かないとカードローンの申込みができないこともあるため注意しましょう。

中でも口座開設が必須のカードローンでは、カードローンの申し込みがWebでできても、口座開設は店頭でしかできないということもあります。

平日に時間がとれない人や、銀行の店舗が近くにない人などは注意が必要です。

【最短3日】株を保有していれば解約せずに担保にお金を借りられる

保有している株を担保にしてお金を借りる方法を証券担保ローンといいます。

株を担保にするため審査は不要です。

他の借入方法と比べて借入上限額が高額で借り入れできる年齢の幅が広いのに加えて、低金利で借りられるというのが特徴です。

加えて担保にしている株の株主優待や配当金を得ることができるなどのメリットも。

しかし株価の下落によって担保割れになった場合は、自動的に株が売却されてしまうため注意してください。

証券担保ローンで借りられるお金の上限は株の売却値の50~60%。

証券担保ローンを利用するのであれば、保有している株を取り扱っている証券会社のローンの詳細を確認してみましょう。

| 証券会社 | ローン名 | 融資対象者 | 金利 | 借入額 |

|---|---|---|---|---|

| 野村證券 | 野村Webローン | 満20歳以上80歳未満 | 年1.5% (2021年7月1日現在変動金利) |

10万~1億円 |

| SBI証券 | 日証金証券担保ローン | 満20歳以上75歳未満 | 年2.675~4.175% (変動金利) |

30万~3億円 |

| 大和証券 | ダイワのSATローンⅡ | 満20歳以上80歳未満 | 年3.21~3.29% | 100万~10億円 |

| 東海東京証券 | 証券担保ローン | 満20歳以上80歳未満 | 年2.5~5.0% | 300万円~ |

暗号資産(仮想通貨)を担保にしてお金を借りる

近年投資の対象として注目を浴びているものが暗号資産(仮想通貨)ですが、株と同様に暗号資産を担保にしてお金を借りることが可能です。

日本ではまだサービスを提供している会社が少なく、今後暗号資産のますますの普及により、仮想通貨担保ローンの広がりも見せていくでしょう。

2021年11月Fintertech株式会社が、個人向け仮想通貨担保ローンのサービス提供を始めました。

現在は担保として預けられる暗号資産はビットコインのみですが、今後はイーサリアムやリップルなどの人気のアルトコインも担保の対象になる可能性があります。

現在暗号資産を保有している方や、これから暗号資産の保有を考えている方は、暗号資産でお金を借りる方法も参考にしてみてください。

Fintertech株式会社が提供しているサービスの内容は以下の通りです。

| ローン名 | デジタルアセット担保ローン |

|---|---|

| 融資対象者 | 個人 |

| 金利 | 年4.0~8.0% |

| 借入額 | 200万~5億円 |

| 遅延損害金 | 年15.0% |

【最短3日】どうしてもお金を借りたい場合は家や車を担保に借りる方法もある

審査せずにお金を借りる方法を紹介していますが、どれも担保が必要になります。

保険や株、暗号資産などといった、一部の人が保有しているものでなくても、家や車を担保にお金を借りる方法もあります。

まずは家を担保にしてお金を借りる方法について紹介していきます。

- 不動産担保ローン

- リバースモーゲージ

- リースバック

現在所有している家を担保にする不動産担保ローン

不動産担保ローンにおける特徴は、まとまった金額を低金利で借り入れすることができる点です。

融資額は担保にする不動産の評価額の7~8割程度が目安。

借り入れたお金の使い道に制限がないため、自宅のリフォーム資金や教育資金、旅行資金など、まとまったお金が必要になった時に向いている方法です。

不動産担保ローンの主なメリットやデメリットは以下の通りです。

| メリット | ・低金利での借り入れができる ・借入金額の上限は高額 ・返済期間は長期 |

|---|---|

| デメリット | ・即日融資がない ・手数料は発生する ・返済できない場合は担保にした不動産が処分される |

低金利で高額を借り入れすることができ、さらに返済期間が長いことがメリットですが、即日融資が対応できなかったり手数料が発生したりする点がデメリットです。

返済できない場合には担保にした不動産が処分されてしまう点も忘れてはいけません。

申し込みから借り入れまでの時間は金融機関によって異なりますが、大体3日~1週間程度かかるとされています。

借入時は余裕をもって申込みしましょう。

不動産担保ローンを利用してお金を借りられる人

不動産担保ローンを利用してお金を借りられる人は、原則、安定してまとまった収入がある方です。

金融機関によって借り入れが可能な年齢に差異があります。

大手金融機関が定める借り入れ可能年齢を以下のようにまとめてみました。

| 銀行名 | 借入可能年齢 |

|---|---|

| 東京スター銀行 | 申込時満20歳以上69歳以下で、完済時84歳以下の方 |

| オリックス銀行 | 借入時に満30歳以上60歳未満で、最終返済時80歳未満の方 |

自分自身で不動産を所有していない場合も、親族等が所有している不動産でローンを利用できます。

ただし不動産の所有者が連帯保証人にならなければいけない場合もあるので、所有者とよく相談して利用を検討しましょう。

不動産担保ローンを申込む方法

不動産担保ローンを申し込む際、まずはじめに借り入れをする金融機関を決めましょう。

金融機関によって借入上限額や金利が異なるため、それぞれを比較して自分に合ったローンを選択することが大切です。

相談窓口や事前審査がある金融機関もあるため、不安な点がある方は申し込みの前に相談することをおすすめします。

| 金利 | 借入額 | 遅延損害金 | 手数料 | 返済期間 | |

|---|---|---|---|---|---|

| 三井住友トラスト・ローン&ファイナンス※1 | 年3.9~7.4% ※変動金利 |

300万~10億円 | 年19.50% | 融資金額の2.20% | 1年超35年以内 |

| 東京スター銀行 | 年0.85~8.35% ※変動金利 |

100万以上1億円以内 | 年14.0% | 融資金額の2.2% | 1年以上20年以内 |

※1 フリーコースの場合

自宅に住み続けながらお金を借りれるリバースモーゲージ

リバースモーゲージは自宅に住み続けながら借入れができる、高齢者向けの方法になります。

不動産担保ローンと同じ様に自宅等の不動産を担保にします。

借入金を返済すれば不動産の所有権が変わらない不動産担保ローンであり、リバースモーゲージは担保にした不動産を売却する前提でお金を借りるという点が特徴です。

借主が死亡した時点で家族や親族が自宅を売却するので、元金返済の必要がありません。

利息は発生しますが借入残高へ組み入れられている場合もあります。

死亡後自宅を売却されることに抵抗を感じない方や、家族がそれに同意している方にはおすすめです。

リバースモーゲージにおいての注意点

リバースモーゲージでの借入の際に、借入上限額と融資期間が決まっているという点に注意が必要です。

借入上限額は担保にする自宅等の評価額の50%程です。

さらに融資期間は借主が死亡するまでのため、それまでに上限額をすべて借りてしまった場合、元金・利息を一括で返済しなければいけません。

一括返済が難しい場合は自宅を売却する方法がありますが、実際の売却価格よりも借入金額の方が多い場合は差額を返済しなければいけません。

自宅を失うことで新たな借金が発生するリスクも潜んでいるため、利用する際はリスクを十分理解する必要があります。

リバースモーゲージを申し込む方法

リバースモーゲージは社会福祉協議会および各金融機関が提供をしています。

利用できる年齢や金利が金融機関によって異なるため、自分に合ったプランが用意されている金融機関を選択して申込みましょう。

ネットでの申し込みも可能なため、同居人や家族とよく話し合いながら利用を検討しましょう。

自宅の売却後も家賃を支払い住み続けられるリースバック

リースバックは自宅を売却した後も賃貸として自宅に住み続ける方法のことです。

自宅を売却するために受け取ったお金を返済する必要はありませんが毎月家賃を支払う必要があります。

通常の自宅の売却とは違い、売却後もそのまま住み続けられるというのが、リースバックの特徴でありメリットといえます。

リバースモーゲージは高齢者向けでしたが、リースバックには年齢制限が無いという点も特徴です。

住宅ローンの一括返済や転居費用等を、若い世代においてもリースバックを利用して資金を調達することができます。

リースバックにおいての注意点

リースバックは自宅を売却してお金を調達する方法のため、当然自宅の所有権はリースバックを運営する会社に移ることになります。

つまりリフォームや建て替えは運営会社の許可なく行うことはできません。

さらに自宅を売却した後も住み続けられるのがリースバックの特徴ですが、ずっと住み続けられるわけではないという点注意しましょう。

定期借家契約を利用したリースバックを契約すると、運営会社側の事情で再契約がされず、引っ越しをしなければならなくなるリスクもあります。

上記のようなリスクを避けたいという方は、借主が引っ越しを希望しない限りは、ずっと自宅に住み続けられる普通借家契約ができる運営会社を選ぶことをおすすめします。

【最短1週間】JAバンクは農業従事者以外であっても融資の対象になる

JAバンクは、JA(農業協同組合)と信連と農林中央金庫で構成するグループの名称です。

農業を営む人たちが組合員であり、相互扶助の関係で運営をしている、各地域の農家に寄り添っている組織です。

農業の発展や地域に根ざした国民経済の発展に貢献することを目的としており、銀行のように利益を追求している組織ではありません。

加えて、カードローンも非常に低金利でに利用が可能です。

JAバンクは各種ローンや金融サービスが充実しており、借りる目的に合わせて自由にローンを選択することができます。

使用用途を問わないローンのことを「カードローン」と呼び、JA以外のATMでも借り入れできる便利なローンです。

JAバンクは農家でなければ利用できないというイメージがありますが、借りたお金の使用目的を問わないカードローンは農家以外でも利用が可能です。

JAバンクでお金を借りるメリットとデメリットなど特徴を紹介していきます。

| 申込条件 | ・JAバンクの営業地区内に住んでいる、もしくは勤務している ・満20歳から満70歳未満 ・安定的に継続収入がある ・JAにおいて他にカードローン取引を行っていない ・JAが指定している保証機関の保証が受けられる |

|---|---|

| 借入限度額 | ~500万円 |

| 金利 | 各JAによる |

| 申込方法 | Webもしくは店頭 |

JAバンクカードローンでは地域により金利が変わる

JAバンクのカードローンでは消費者金融や銀行に比べとても低金利で借り入れできます。

金利は居住している区域のJAバンクによって違うため注意が必要です。

一例ではいくつかのJAバンクの金利をピックアップしてご紹介していきます。

| JAバンク名 | 金利 |

|---|---|

| JAさっぽろ | 11.000%~13.400% |

| JA青森 | 10.000~14.000% |

| JAさいたま | 8.300~13.100% |

| JAなごや | 6.825~9.225% |

| JA神戸六甲 | 8.025~10.425% |

| JA徳島市 | 7.175~9.575% |

| JAおきなわ | 5.300~9.200% |

これらはいくつかあるJAバンクのうちの一例であり、こうして見ると地域によって金利に大きな差があることが分かります。

地域によって銀行や消費者金融の半分以下の金利で借りられる場合もあるので、お金を借りたいと思ったらまずJAバンクの金利を調べてみましょう。

JAバンクでも営業区域に住んでいる人が貸付の対象

これまで紹介してきたろうきんカードローンや信金ローンと同様、JAバンクにおいても営業区域が決められています。

各地域にあるJAの営業区域に住んでいるか、勤務している人しかカードローンに申し込むことができません。

中でもWebでの申し込みを受け付けているJAバンクもあり、営業区域に住んでいないと分かると審査の段階ではじかれてしまいます。

例えば、北海道に住んでいる人が「金利が低くてお得だから」といって、JAおきなわのカードローンを申し込むことはできません。

JAバンクは農業をやっていない人でも借り入れできますが、居住区域は厳しく決められているため注意が必要です。

JAバンクは任意返済が可能で金利を減らせる

JAバンクカードローンでお金を借りた場合、返済については基本的に返済日が決められています。

借入れた後は毎月決められた日程に返済用貯金口座からの引き落としにより返済します。

返済金額は現在の借入残高から決められます。

| 借入残高 | 返済金額 |

|---|---|

| 1万円未満 | 前月約定返済日現在のお借入れ残高 |

| 1~50万円 | 1万円 |

| 50~100万円 | 2万円 |

| 100~150万円 | 3万円 |

| 150~200万円 | 4万円 |

| 200~250万円 | 5万円 |

| 250~300万円 | 6万円 |

| 300~350万円 | 7万円 |

| 350~400万円 | 8万円 |

| 400~450万円 | 9万円 |

| 450~500万円 | 10万円 |

参照:JAネットカードローン

例えば、現在の借入残高が30万円とすると、毎月の返済金額は1万円になります。

一方、中にはボーナスや臨時収入により金銭的に余裕ができ、繰り上げて返済したいという方もいるでしょう。

JAバンクでは「任意返済」と言い、JA窓口やATMから繰り上げて返済することもできます。

繰り上げて返済することで借入残高を減らすことができ、支払わなければならない金利も減らすことも可能です。

一時的に借りる予定の方や今だけお金が必要な方など、早めの返済が可能な方はJAバンクがおすすめです。

JAバンクは融資までに1週間かかるため注意が必要

JAバンクでは、申し込みから借り入れまでに約1週間程かかります。

審査に時間がかかるということと、ローンカードを受け取る必要があるためです。

JAバンクの場合は消費者金融と違い、お金を貸すことがメインの事業ではありません。

他の事業やサポートをしながら融資を行ってくれるため、スピード感は金融機関や貸金業者に比べ劣ります。

申し込み当日に即日融資をしてほしい方、最低でも数日以内に借り入れを完了させたい方は、JAバンクカードローンはおすすめではありません。

即日融資は消費者金融でしかできないため、借入方法を検討し直したほうがよいでしょう。

JAバンクではWebで仮申込みしかできない

JAカードローンではWebから24時間365日仮申込みができます。

Webから申込んだ場合は仮審査までWeb上で実施でき、メールにて仮審査の結果を通知してくれます。

消費者金融や一般の銀行ではここから契約までWeb上でできますが、JAバンクでは正式な手続きは窓口で行わなければなりません。

仮審査の結果が出たら必要書類を持って近くのJA窓口へ行き、そこで本格的な手続きを行います。

すべての手続きをWebで完了させることができないため注意が必要です。

JAバンクの窓口の営業時間は平日9時~15時。

この時間に来店できないと申し込みができないため、JAバンクへ行く時間が取れる方にはおすすめです。

【最短1週間】JFマリンバンクは漁業や水産関係者に向けた方法

漁業や水産業に従事している方は、JFマリンバンクでお金を借りることができます。

JFマリンバンクという言葉を聞き慣れていない方も多いでしょう。

JFマリンバンクは、漁協・信漁連・農林中央金庫で構成されているグループです。

農業のサポートをするJAバンクの漁業版で、漁業や水産業に携わっている方のサポートが行われています。

JFマリンバンクもJAバンク同様、目的が決まっている各種ローンや使用目的を問わないフリーローンが用意されています。

一般の銀行と比べて使い勝手がいいとは言えませんが、お金を借りるところがなくて困っている人や、銀行や消費者金融の審査に落ちて困っている人は検討してみましょう。

ここでは、JFマリンバンクカードローンについて詳しく説明していきます。

| 申込条件 | ・年齢が満20歳以上65歳未満の方 ・安定継続した収入がある方 ・JFマリンバンクのキャッシュカードを持っている方 |

|---|---|

| 借入限度額 | ~100万円 |

| 金利 | 各JFによる |

| 申込方法 | Webもしくは店頭 |

JFマリンバンクは様々なローンが用意されている

JFマリンバンクでは、JAバンクと同じように多くのローンが用意されています。

| ローン名 | 借入限度額 | 使用目的 |

|---|---|---|

| 住宅ローン | 10~5,000万円以内 | 住宅の新築・購入、宅地の購入、増改築など |

| マイカーローン | 1,000万円以内 | 自動車・バイク購入費用、その付帯費用、車検費用、運転免許取得費用など |

| 教育ローン | 10~500万円以内 | 入学金、授業料、学費、アパート賃貸など教育に関するすべて |

| リフォームローン | 10~500万円以内 | 家の改築、補修工事など |

| カードローン | 30~100万円 | 自由 |

住宅ローンやマイカーローンなど目的がはっきり定められているローンの場合は高額融資も可能です。

JFマリンバンクの住宅ローンでは他の銀行で融資を断られた方も審査に通ったという口コミが見られました。

立地などの問題で住宅に価値がないとみなされてしまい、銀行の住宅ローンが断られてしまいました。

銀行に勧められダメ元で申し込んだマリンバンクの審査に通ったためとてもありがたかったです。

JFマリンバンクの審査基準は公開がされておらず、一般の銀行とは違った独自の基準で審査してくれる可能性もあります。

生活費が足りないときや旅行費用を借りたいときに、使用用途が自由な借入れはカードローンです。

借入限度額がそこまで高くないため利用しやすいローンです。

融資はJFマリンバンクが近くにある人のみ

JFマリンバンクでお金を借りるためには、マリンバンクの口座を持っていなければいけません。

口座開設は店頭のみでの受け付けのため、JFマリンバンクの店舗に行ける方のみと限られてしまいます。

マリンバンクは漁業などをサポートする機関であるため、海がない県や漁業が盛んではない県は店舗がありません。

秋田県、栃木県、群馬県、埼玉県、神奈川県、山梨県、長野県、岐阜県、滋賀県、大阪府、奈良県、岡山県

JFマリンバンクの店舗がない上記の都道府県に住んでいる方にとっては、申し込みすることが難しいです。

また、口座開設に限らずカードローンの申し込みについても来店が必要なことがほとんどです。

マリンバンクの店舗が近くにあって口座開設やカードローンの申し込みを店頭でできる方に向いています。

店舗がない都道府県に住んでいる方や営業時間内の来店が難しいという方は、Webでの申し込みを受け付けている銀行カードローンなどを選びましょう。

金利は地域のJFマリンバンクによって変わる

JAバンクと同様にJFマリンバンクも営業区域が決まっています。

カードローンの金利は地域ごとのマリンバンクによって違うため、どの地域でも一律同じ金利で借りられるわけではありません。

さらに、カードローンの金利をWeb上で公表している地区は限られています。

Web上で金利を公表しているJFマリンバンクしまねの金利は「8.300%~10.100%」です。

多少の差はありますが他の地域も最大10%前後の金利で借り入れできると考えられます。

銀行カードローンと比較すると金利が低いため、利息などの負担を減らすことができます。

各地域ごとの金利が知りたいという方は、近くのJFマリンバンクに問い合わせてみましょう。

住んでいる地域や付近にマリンバンクがあるかどうかについては、JFマリンバンク公式サイトからチェックしましょう。

加えて、漁業関係者で普段からマリンバンクを使用している方は、金利の設定を優遇してもらうことが可能です。

漁業関係者はより低金利で利用することができるため、JFマリンバンクのユーザーは他の銀行カードローンよりも先にマリンバンクの利用を検討するといいでしょう。

JFマリンバンクでは一般の人の利用も可能

JFマリンバンクは漁業関係者向けの金融機関のため、一般の人も利用できるのか疑問に思う人もいるでしょう。

漁業関係者以外の利用について、JFマリンバンクでは以下のように回答をしています。

漁業者でなくても利用できますか?

JFマリンバンクは、漁業者以外の方でもご利用いただけます(法令などにより一定の制限があります)。引用:JFマリンバンク

制限はありますが漁業に携わっていない方でも利用が可能です。

口座の開設にだけでなくカードローンの利用もできます。

可能な限り低金利でお金を借りたいという方は選択肢の1つとして覚えておきましょう。

【最短1週間】ろうきんカードローンは手数料キャッシュバックされるメリットもある

ろうきんとは、労働組合や生協が作った共同組織の福祉金融機関のことです。

ろうきんにも「マイプラン」と呼ばれるカードローンがあり、非常に低金利での利用が可能です。

消費者金融の金利が3.0~18.0%程である一方、ろうきんは最大でも10%前後の金利で借り入れが可能です。

ほかにも、お金を借りる際の手数料のキャッシュバックなど、メリットが多い借入れ方法です。

消費者金融と銀行とは大きく違ったろうきんカードローンの特徴を見てみましょう。

| 申込条件 | ・ろうきんの営業範囲に居住、勤務している ・18歳以上65歳未満 ・本人の収入が150万円以上ある ・保証会社の保証を受けられる |

|---|---|

| 借入限度額 | ~500万円 |

| 金利 | 3%前後~10%前後 |

| 申込方法 | Webもしくは店頭 |

ろうきんカードローンでは低金利でお金を借りられる

ろうきんカードローンが低金利で利用できるのは、ろうきんが利益を目的とした運営をしていないためです。

同じ金融機関である一般銀行との違いを確認してみましょう。

| 一般銀行 | ろうきん |

|---|---|

| ・株式会社で、株主だけが運営に関われる ・利益が目的 ・企業を中心に融資。企業の発展を手助けする |

・共同組織で、会員のみ運営に参加できる ・利益は目的ではない ・労働者を中心に融資。個人の生活の発展を手助けする |

一般の銀行が利益を目的に企業をサポートする機関である一方で、ろうきんは利益を目的とせず個人の生活のサポートをメインとしています。

利益を目的としていないため高い金利をつけて儲けを出す必要がありません。

そのためろうきんでは他の銀行や消費者金融よりも低い金利でお金を借りることができます。

ろうきんの金利は住んでいる地域や申込方法、労働組合に出資しているかなどで変わります。

例えば、東海ろうきんでは最高金利が8.550%ですが、北海道ろうきんでは10.980%であり、約2%程の差があります。

さらに、同じ北海道ろうきんであっても会員のグレードによって金利が変わります。

| 会員グレード | 金利 |

|---|---|

| 団体会員 | 6.800%~8.980% |

| 生協会員 | 6.800%~8.980% |

| 一般労働者 | 9.800%~10.980% |

参照元:北海道ろうきん

団体会員とは、労金に出資している会員または労金に出資している職場に勤めている人のことを指し、生協会員とは生協の組合員のことを指します。

一般労働者とは、団体会員でも生協会員でもない、その地域に住み働いている労働者のことです。

自分がどのグレードに所属しているか分からない方は、労金に問い合わせてみましょう。

30歳以下の場合はこれらの基準金利から3%金利を引き下げてもらえることがあります。

利用できるろうきんは地域によって決まる

労金は全国627店舗あり13地区に分かれています。

| 北海道ろうきん | 北海道 |

|---|---|

| 東北ろうきん | 青森県、岩手県、宮城県、秋田県、山形県、福島県 |

| 中央ろうきん | 茨城県、栃木県、群馬県、埼玉県、千葉県、東京都、神奈川県、山梨県 |

| 新潟ろうきん | 新潟県 |

| 長野ろうきん | 長野県 |

| 静岡ろうきん | 静岡県 |

| 北陸ろうきん | 富山県、石川県、福井県 |

| 東海ろうきん | 愛知県、岐阜県、三重県 |

| 近畿ろうきん | 滋賀県、奈良県、京都府、大阪府、和歌山県、兵庫県 |

| 中国ろうきん | 鳥取県、島根県、岡山県、山口県、広島県 |

| 四国ろうきん | 徳島県、高知県、香川県、愛媛県 |

| 九州ろうきん | 福岡県、佐賀県、長崎県、熊本県、大分県、宮崎県、鹿児島県 |

| 沖縄ろうきん | 沖縄県 |

ろうきんカードローンは居住している地域、または勤務している地域のカードローンしか申し込めません。

北海道に住んでいる人は東海ろうきんのカードローンに申し込むことはできません。

先ほど紹介したように各地域のろうきんによって金利などは変わります。

可能な限り金利が低いところで申し込みたいと思いますが、ろうきんカードローンは自分の居住地域に即したろうきんに申し込みましょう。

手数料がその場ですぐにキャッシュバック

ろうきんは、ゆうちょやコンビニのATMにろうきんカードを挿入してお金を引き出し借り入れをします。

ATMから引き出す時は手数料がかかる場合があり、特に夜間や土日などに借り入れする場合は、110~220円ほど手数料を取られてしまいます。

ろうきんカードローンでは、この手数料を即時キャッシュバックしてくれる特典があるためです。

お金を引き出した際に手数料で110円かかった場合、その場でろうきんの口座に110円がキャッシュバックされます。

実質手数料無料で利用することができるため、必要以上のお金を取られないというのが嬉しいポイント。

さらに以下ATM口座では返済するときの入金手数料も無料です。

- ゆうちょ銀行ATM

- イオン銀行ATM

- セブン銀行ATM

- ローソン銀行ATM

- E-net(ファミリーマートなど)

可能な限り手数料で余計な出費をしたくない方はろうきんカードローンがおすすめです。

申し込みや店頭もしくはWebで可能

ろうきんカードローンは今まで、店頭に行かなければ申し込めないサービスでしたが、ここ数年でWebでも申し込みができるようになりました。

店頭に行く時間を作れないという方は、いつでも申し込みができるWebでの申し込みがおすすめです。

しかし、店頭での申し込みとWebでの申し込みでは、カードローンの条件が異なります。

東海ろうきんにおいての例を見てみましょう。

| 店頭申し込み | Web申し込み | |

|---|---|---|

| 金利 | 団体・生協会員:3.900% 一般労働者:5.550%~8.550% |

7.700% |

| 借入限度額 | 団体・生協会員:10~500万円 一般労働者:60~300万円 |

10~100万円 |

店頭申し込みの場合は団体会員や生協会員は3.9%と非常に低金利で利用ができる一方、Webから申し込むとすべて一律で7.7%となります。

一般労働者の方はWebからの申し込みでいいものの、団体会員や生協会員は店頭に行った方がより低金利で借入することが可能です。

金利に限らず借入限度額も異なります。

Webでの申し込みではどのグレードの方も100万円までしか借りられないため、高額融資を希望する方は店頭に行くとよいでしょう。

Webでの申し込みは利便性が高いですが、ろうきんは基本的に店頭で相談するほうがよりお得に利用できます。

【最短2週間】職場によっては従業員貸付制度で会社からお金を借りることが可能

従業員貸付制度は現在勤務している会社からお金を借りられるという制度です。

会社によって貸し付け条件は異なりますが、消費者金融や銀行カードローンなどに比べ、比較的借りやすく金利も低く設定されています。

通常、消費者金融などでお金を借りる場合では、申込者の信用情報を調べられますが、従業員貸付制度を利用する場合は信用情報を調べられる心配はありません。

信用情報とは? 信用情報とは、クレジットやローンの契約や申し込みに関する情報のことで、客観的な取引事実を登録した個人の情報です。

普段の勤務態度が真面目という方であれば、従業員貸付制度を利用してお金を借りられる可能性は高いです。

会社の福利厚生として導入されており、その会社に勤める社員であれば誰でも利用する権利があります。

ただし会社も慈善事業としてお金を貸している訳ではないので、勤務日数が短い方や契約社員の方の場合、申請を断られる可能性もあるでしょう。

従業員貸付制度は使い道を指定している場合が多いです。

つまり遊ぶための費用を借りたいという方にはおすすめしません。

従業員貸付制度の利用でお金を借りることができる人

従業員貸付制度でお金を借りることができるのは以下のような人です。

- 継続勤務日数が1年を超えている人

- 正社員にて働いている人

- 普段の勤務態度が真面目である人

- 冠婚葬祭費や入院費など借りたいお金の使途が規定に沿っている人

上記で紹介した条件はあくまで目安です。

会社により契約社員や派遣社員に対しても貸付を行っている場合もあるため、利用条件の詳細については勤務先に直接確認するのがベストです。

従業員貸付制度は総量規制の対象外なので、年収の3分の1以上のお金が借りられます。

他の金融機関で借り入れがある場合でも、社内の審査に通れば借り入れすることが可能です。

従業員貸付制度を利用する際の注意点

従業員貸付制度で借りたお金の返済中に退職する場合において、退職時に残高を一括返済する必要があります。

もし退職を考えているという方は、一括で返済可能なお金が貯まってから、あるいは再就職先が決まった後にしましょう。

さらに融資までの時間も2~3週間程度かかる場合が多く、今すぐお金を借りたい方には向いていないでしょう。

従業員貸付制度を利用する際の方法

従業員貸付制度を管轄している部署の担当者もしくは上司に制度の利用について相談しましょう。

申請用紙を受取り必要事項を記入し、提出した後は社内の審査の結果がくるのを待ちます。

審査の結果、借入可能と判断されると指定の口座にお金が振り込まれます。

借りたお金の使途を証明する書類等の提出を求められる場合もあるため事前に準備しておくと良いでしょう。

従業員貸付制度が導入されている会社は多くある一方、上手く機能されていない場合や、そもそも制度を導入していない会社もあるので、利用前に制度の有無や利用方法を確認することをおすすめします。

【最短1ヶ月】お金が足りず困っている人は国の制度を検討しよう

「生活費が足りず困っている」「今日を生きるお金もない」そんなお金が底をついてギリギリの状態の人は、はじめに公的融資制度を検討してみましょう。

コロナウイルスでの資金難に伴って、「総合支援資金」や「緊急小口資金」といった国の制度をニュースで見かけることが多くなりました。

公的融資の最大の特徴は「低金利」または「無利子」でお金を借りられる点です。

- お金を借りる際どんな方法でも金利が必ずかかります。

- 金利は借り入れに対する手数料のようなものであるため、借りたお金に対して◯%といった形で上乗せがされます。

- 借りたお金(元金)以外に支払わなければいけない無駄なお金であるため、減るに越したことはありません。

- 銀行でATM手数料を節約するのと同じ感覚で、利息はなるべくおさえた方が負担が少なくなります。

公的融資での目的は、お金に困っている人を救済することであるため、制度のほとんどが5%以下という低金利、もしくは無利子になっています。

特に今は世情の影響によって、無利子で借りられる制度というのが増えています。

生活費が足りず困っている人ほど、国の制度を積極的に利用してみましょう。

また有利子の制度であった場合でも、連帯保証人をつければ無利子で借りられるというのも公的融資の特徴。

連帯保証人になってもらえる人がいる場合は無利子、保証人がいない場合は低利子で借入することが可能です。

ひとことに公的融資といっても、非常にたくさんの制度が存在します。

数ある公的融資制度のうち、比較的に利用がしやすく、多くの人が借り入れをしている制度をまとめました。

- 誰でも生活費を借りることができる:生活福祉資金貸付制度

- 失業者や求職者のみ借りることができる:求職者支援資金融資制度

- 母子父子家庭のみ利用ができる:母子父子寡婦福祉資金貸付金制度

それぞれの「特徴」「借り方」「必要書類」「注意点」をまとめましたので参考にしてみてください。

誰でも生活費を目的としてお金を借りられる生活福祉資金貸付制度

一般的に「公的融資制度」と呼ばれている制度は、全て合わせると120個以上にのぼります。

その中でも生活費の借り入れに特化しているのが「生活福祉資金貸付制度」です。

厚生労働省が制定している制度になりますが、社会福祉協議会という機関が申請窓口となっています。

生活福祉資金貸付制度にてお金を借りられる人

生活福祉資金貸付制度の申請ができる人は以下通りです。

- 低所得世帯(住民税非課税世帯)である人

- 高齢者世帯(65歳以上の高齢者がいる世帯)である人

- 障がい者世帯(身体障害者手帳・療育手帳を持っている世帯)である人

日本では原則として住所がある都道府県と市町村にそれぞれ税金(住民税)を納めることが決められており、一定の基準よりも所得が低い人は住民税を納めなくても良いとされています。

住民税が非課税になる世帯は以下の通りです。

- 生活保護の受給をしている世帯

- 未成年・障がい者・母子父子寡婦において前年の合計所得金額が135万円以下である世帯※

- 前年度合計所得が一定の所得以下である世帯

※所得が給与収入のみの場合は204万4,000円未満

東京都港区の例を参考にみてみると、前年の収入が以下より少ない人とされています。

合計所得が45万円以下

※アルバイト・パート:100万円以下

※65歳以上で年金受給のみの人:年金収入155万円以下

※65歳未満で年金受給のみの人:年金収入105万円以下

参考:住民税/東京都港区

上記に当てはまらないという人は、生活福祉資金貸付制度を申請しても審査が通らない可能性があります。

生活福祉資金貸付制度は生活に困っている人を優先的に貸付を行うので、国が定める所得制限を満たさなければお金を借りることができません。

基準を満たしており生活福祉資金貸付制度について詳しい内容を見たいという人はこのまま読み進めてください。

基準を満たしていないという人は、他の借り方を検討をしてみましょう。

生活福祉資金貸付制度における種類

生活福祉資金貸付制度は細かく分けて8種類あり、中でも利用が多いのは以下2つの資金です。

- 総合支援資金

- 緊急小口資金

2つの資金の違いは「融資までの期間」および「融資を受けられる期間」。

失業や減給などで収入が減少してしまい、しばらく給料が入る見込みがない人は「総合支援資金」、休業や仕事の減少によって一時的な資金が必要な人は「緊急小口資金」を検討しましょう。

母子家庭によりお金に困っているなら母子父子寡婦福祉資金貸付金制度

母子家庭や父子家庭によってお金に困っている人は、母子家庭向けの制度が利用が可能です。

母子家庭向けの制度は複数ある中でも規模が大きいのが「母子父子寡婦福祉資金貸付金制度」という制度です。

男女共同参画局が属する内閣府が取り扱う制度であり、20歳未満の児童を扶養している母子家庭・父子家庭・寡婦の利用が可能です。

お金を借りられる場所がないならマイクロファイナンスへ相談

公的融資の審査に通過できず、どこからも借りることができないという悩みをお持ちの人は、マイクロファイナンスに相談をしてみましょう。

マイクロファイナンスとは生活に困窮している人を対象に小口の融資を行う機関であり、どこからもお金が借りられない人の味方です。

さらに銀行や消費者金融でお金を借りすぎて審査に通らない人も、マイクロファイナンスを通じてお金を借りることができます。

マイクロファイナンスを利用する際には、自分の住んでいる地域が対象内であるかどうかを確認しておきましょう。

日本のマイクロファイナンス一覧

| 団体 | 対象地域 |

|---|---|

| グリーンコープ生協 | 福岡・熊本・大分・山口・長崎・佐賀・鹿児島 |

| 消費者信用生活協同組合 | 岩手・青森 |

| 生活クラブ生協 | 千葉 |

| みやぎ生活協同組合 | 宮城 |

| 生活サポート基金 | 東京・埼玉・千葉・神奈川 |

| ヒューファイナンスおおさか | 大阪 |

マイクロファイナンスにてお金を借りられる人

マイクロファイナンスは生活に困窮している人や、消費者金融で借り入れができない人や債務整理後の人も対象となります。

生活困窮世帯を対象にしていますが、無職を借り入れ対象としていない団体もあります。

たとえば生活サポート基金が取り扱う「生活再生ローン」は、無職が対象外になっており、収入がある家族がいる場合のみ、

家族に貸付を検討すると記載されています。

借り入れする際に返済能力があるかどうか審査が行われ、完全に無職状態の人は審査に通ることが難しいと思っておきましょう。

さらに生活サポート基金は金利が年12.5%と公的融資と比べて高めの設定です。

公的融資を申請していない人は「生活福祉資金貸付制度」で借りた方がお得になる可能性があります。

公的融資におけるデメリットとは?借り入れ前に知っておいたほうがいい意外な事実

公的融資では、低金利で借り入れができる反面、以下のようなデメリットもあります。

- 駆け込み需要の高まりによって融資までに最低1週間以上かかる

※種類によっては融資まで1ヶ月以上かかる制度もある - 申し込みする際に外出する必要がある

※ネットにて申し込みができない - 使用用途がすでに決まっているため遊びの費用として使うことができない

公的融資は役所で手続きする必要があり、借り入れまでに最低でも1週間以上かかってしまいます。

即日借りられる方法がないため、SNSでも借り入れまでの日数に対しての悲観の声も見られました。

役所が手続きを行うため必要な書類も多く、書類を用意するために手数料がかかるデメリットも。

カードローンのように、免許証を写真撮影してスマホで申し込むというような手順は踏めないため、どうしても役所に足を運ばなければいけない点は注意しましょう。

また税金が資金源になっており、使用用途が限られいるため、遊びやギャンブル資金として利用することはできません。

審査も厳しめに見られるため、どういう用途でお金を借りるのかを明確にしておく必要があります。

返済できる見込みがない場合は生活保護も検討しよう

これまで紹介した内容は「融資」にあたるため、借り入れ後に返済をする必要があります。

無職状態が続いており借りたとしても返済できる見込みがない場合は、生活保護への申請を検討してみましょう。

ただし生活保護を申請するには条件があるため、社会福祉事務所の生活保護担当者の許可が出ないと受給できません。

※生活福祉資金貸付は償還時に返済できない場合免除あり

生活保護を受けることができる人の条件

生活保護が受給できる条件は大きく分けて以下の4つです。

- 預貯金もしくは売却できる土地・家(住居以外)がない

- 病気もしくは怪我で働けない状況である

- 年金もしくは国の給付・融資を受けられない

- 親や親戚から援助が受けられない

手元にお金にできる資産が無い場合や、働けない状況にあり親や親戚からの援助が受けられない人が対象。

生活保護では国が定めている「最低生活費」に対して、現在の収入がどのくらいあるかにより、受け取れる保護費の金額が決まります。

最低生活費の算出方法は厚生労働省から公表されていますが、計算が複雑なのも事実です。

いくら受け取れるのか計算シミュレーションを元に算出をしてみました。

東京都23区在住の夫婦と子供2人:月額20万9,723円

大阪府大阪市在住の40代単身:11万7,240円

愛知県名古屋市在住の老夫婦:16万3,916円

具体的な金額は住んでいる地域および世帯構成によって違います。

生活保護の受給を考えているという方は、まずは最寄りの福祉事務所で相談してみましょう。

生活保護を受ける際に注意すること

生活保護を受けるともちろん生活費の補填になる一方で、制限されることも多いので覚えておきましょう。

生活保護の受給者がしてはいけないことは以下の4つです。

- クレジットカードの発行をすることができない

- 家や車など贅沢品の購入ができない

- 新規のローンを組むことはできない

- 保険へ加入がしづらい

生活保護は「必要最低限の生活を送る」ことを目的とした資金のため、保護費を使用して贅沢品の購入はできません。

ケースワーカーが毎月訪問をし、資金に変えられる贅沢品がある場合は、売却を進められてしまったり、最悪の場合は生活保護の支給停止となってしまいます。

どうしてもお金がなくて困っている場合には、まずは生活の立て直しを目標に生活保護の申請をしてみましょう。

【最短1ヶ月】地元の金融機関でお金借りるなら信金ローンが便利です

低金利でお金が借りたい場合は信用金庫がおすすめです。

信用金庫とは、その地域に住む人が会員・利用者になる共同組織の金融機関のことです。

一般の銀行と違い利益を優先されず、会員や地域社会の利益が優先されています。

ろうきんと同様に、地域に住んでいる人達の利益を第一にしている地域密着型の金融機関です。

信用金庫の利用は地元で低金利のお金を借りたいという人に向いています。

| 申込条件 | ・信用金庫の営業地区内に住んでいる、もしくは勤務している ・満20歳から満65歳未満 ・安定した継続収入あり ・保証機関の保障が受けられる ・信用金庫に普通預金口座がある |

|---|---|

| 借入限度額 | ~300万円 |

| 金利 | 9.0%前後~13.0%前後 |

| 申込方法 | Webもしくは店頭 |

信金ローンは低金利で借りることができる

信金ローンの大きなメリットは、消費者金融などに比べ低金利でお金が借りられることです。

各信用金庫ごとに金利は変わりますが、最大でも13%前後で借り入れが可能です。

金利は借り入れする限度額によって決まっています。

例として愛知信用金庫の金利設定を見てみましょう。

| 借入限度額 | 金利 |

|---|---|

| 10~50万円 | 13.0% |

| 60~100万円 | 12.5% |

| 110~150万円 | 11.5% |

| 160~200万円 | 10.5% |

| 210~300万円 | 9.5% |

参照元:愛知信用金庫

基本的には借入限度額が高いほど金利が低くなります。

10万円程度の少額融資では13.0%の最高金利となる一方で銀行カードローンよりは金利が低いです。

借入限度額は収入および信用情報などを元に審査され決まります。

金利を低くするために高額融資を希望しても、審査に通過しない可能性もあるため注意しましょう。

利用できる信用金庫は地域によって異なる

信用金庫もろうきんと同様に地域密着の運営方針を掲げています。

つまりカードローンを申し込むなら、その信用金庫の営業区域内に住んでいるか勤務していなければなりません。

先ほど例に挙げた愛知信用金庫の場合は、愛知県名古屋市・北名古屋市・日進市・豊明市・あま市のどこかに居住、もしくは働いていなければいけません。

信用金庫によっては金利が低かったり、貸し付けの条件が良かったりなど魅力が多いカードローンもある一方、営業区域内にいなければ利用ができないため注意が必要です。

地域に密着しているため、信用金庫の営業区域に住んでいる方ならびに信用金庫の利用歴が長い方については審査で有利になる可能性があります。

信用金庫を長期間利用しているという方は、より良い条件での借り入れができる可能性があるため、信用金庫カードローンの利用を検討してみましょう。

信用金庫カードローンを利用する際は口座の開設が必要です。

カードローンの申込条件に営業区域の記述がない場合でも、口座開設ができるのは営業区域に住んでいるもしくは勤務している人のみです。

金利や条件等からカードローンを探すことも大切であり、信金ローンは居住地域の信用金庫を探すところから始めるとスムーズに借り入れができます。

各地域の信用金庫は、全国信用金庫協会のWebサイトから探してみましょう。

申込みはWebまたは店頭から、信用金庫によりそれぞれ異なる

信金ローンの申込方法は各信用金庫によって異なります。

信金ローンの申し込みパターンについては、大きく分けて3つありそれぞれ詳しく解説をしていきます。

- Webでの申し込みと店頭申し込みの両方が可能

- Webにて仮審査だけ行い申し込みは来店が必要

- 店頭での申し込みしか受け付けしていない

Webでの申し込みや店頭での申し込みも可能なパターン

最近はWebで申し込みから契約までできる信用金庫が増えてきました。

Web完結で申し込みができるカードローンは、時間や予定に縛られることなくいつでも申し込みできるため、自分のライフスタイルに合わせ利用ができます。

Web完結にて申し込みをしたい方は、自分が居住している地域でWeb完結に対応している信用金庫を選びましょう。

カードローンのページに「来店不要」「Web申し込み」と記載されていれば基本的に利用できます。

Webにて仮審査のみ可能なパターン

Webで年収等の基本的な情報を入力し仮審査を行います。

現状の情報で借り入れが可能なのかどうか判断してくれるため、わざわざ店頭に行ったのに借りることができなかった等のトラブルを避けることができます。

Webでできるのは仮審査のみで、申し込みや本審査については来店する必要があるため、カードローンの申し込みに時間が取れる方におすすめです。

カードローンの申し込みを店頭のみで受け付けているパターン

信用金庫は地域密着型で営業区域も限られているので、メガバンクなどに比べ従業員が少なくシステムも整っていないことが多いでしょう。

そもそもカードローンの利用者が少ない場合は、Webから申し込めるシステムを作る必要がありません。

そのような小規模で運営している地域の信用金庫では、店頭でしかカードローンに申し込めない可能性もあります。

信用金庫が開いている時間に来店が難しいという方は、カードローンを申し込む信用金庫を変更するか他の方法で申し込むと良いでしょう。