税務会計系ブロガーサミットは、2006年3月に東京で産声を上げたインターネットを活用する会計人のコミュニティーです。全国から会計人が参加しており、定期的に各地で勉強会や親睦会を開いています。「月刊実務経営ニュース」では、税務会計系ブロガーサミットの参加者の皆様に毎号エッセイを執筆していただいています。

税務会計系ブロガーサミット・リレーエッセイ

2015

第108回 二たび、富山県でブロサミを開催しました!

第108回 二たび、富山県でブロサミを開催しました!

坂野上満税理士事務所 坂野上 満

はじめに

去る平成24年3月に富山県高岡市で第12回税務会計系ブロガーサミットin高岡を開催させていただき、ここに寄稿して以来となります。今回、この欄に寄稿させていただくのは、3月28日に「第18回税務会計系ブロガーサミットin富山」の幹事を仰せつかったことによるものです。

前回、高岡市でブロサミを開催したときは、もう富山県で開催することはないだろうとタカをくくっていましたが、幸か不幸か、今年は北陸新幹線が長野から金沢まで開業したこともあり、新しい新幹線に乗りたい人もいるだろうという趣旨のもと、富山で開催することになったようです。

場所決めとテーマ策定

前回、高岡で開催したときに困ったのは、高岡駅から歩いて行ける範囲に適当な会議室がないことでした。また、新幹線のかがやき号は新高岡には(臨時列車を除いて)停車しないことから、今回は地元の高岡ではなく、県都の富山市で開催することとなりました。

ところが、ここでも困ったことが。やはり、なじみのある土地柄ではないので勝手が分からないことと、テーマを何にしようかということです。会場は高岡と違っていろいろあるのですが、如何せん、人数も分からなければ借りる手はずも分からない。ある会議室に電話したところ、「国際交流の目的以外ではお貸しすることができません」などと言われる始末。へー、県都ではこういう使用目的を厳しく問われることもあるんだ……、と田舎者は感心するやらあきれるやら。

で、富山城の真向かいにある富山国際会議場で開催することに。これも、数少ない富山市在住の知人からいくつか紹介されたうちのひとつでした。ここなら路面電車の停留場の真ん前だし、参加者が迷うことはないだろうと即決。会場費もお手頃でした。教えてくれたIさん、ありがとう!

場所が決まればテーマ。やはり、鉄ちゃん歴がやがて40年となる私にとって、地元に新幹線が開通するのは一生の一大事。新幹線をテーマの真ん中に据えようと思ったのですが、考えてみれば、首都圏や中京圏、関西圏から来られる参加者にとって、新幹線自体は全く珍しいものではなく、ただ、新しい行き先が増えただけ。であれば、新しい新幹線に乗って、リラックスして来てもらおうということにしました。しかも、今までのブロサミではやったことのないことをして。ブロサミの幹事も2回目になると、こういった思い切ったことを平気で考えられるようになるのです(笑)。

そして、テーマは富山県の観光ポスターのコピーをそのまま頂いて、「富山で休もう」にしました。本当は、新幹線に2時間余り揺られて(北陸新幹線に使われているE7系、W7系はあまり揺れませんが……)くる参加者は休みに来るというよりも、来ること自体が重労働だったりするのでしょうが、それでも着いてからは非日常の世界を楽しんでいただきたいという趣向で段取りさせていただきました。

まずは、北陸新幹線の黒部宇奈月温泉駅の真ん前に本社機能の一部を移転させた世界のYKKにヒントを得て、地方の実情に詳しい実務経営サービスの板垣常務に、「会計業界と地方」に主眼を置いて講演をお願いしようと考えました。明治以来、中央集権に力を入れてきたわが国の歴史の転換点になるかもしれない安倍内閣の地方創生プロジェクトにも沿う話なので、都会と地方を行き来しておられる方に、時代の移り変わりとともに我々会計業界の進むべき方向性のヒントになればという意図があったのです。

また、私の同級生にテレビマンがいて、テレビの裏側や苦労話、ドキュメントを話してもらうようお願いしてみました。それが、地元チューリップテレビの松井克仁ディレクターでした。松井ディレクターとは一緒に地元のスポーツを盛り上げる活動をしていることもあって、二つ返事でOKをもらいました。やはり持つべきものはよき友だなぁと、このときつくづく思いました。

そして、ラストは「非日常の極みを」と思い、マジシャンの友蔵さんをお招きして、テーブルマジックをみんなで楽しむことにしました。友蔵さんは以前から知っていたのですが、実は、テーブルマジックを今回のブロサミでやってみようと考えたのは、ある意図が働いていました。今回の参加者は人数が少なくなることが予想されたため、なかなか少人数では味わう機会がなく、かつ、少人数だと「トクした感」が大きくなるものをと考えたのです。それがテーブルマジック。テーブルマジックはご案内のとおり、大掛かりな舞台や仕掛けが不要で、それこそトランプやコインを中心に観客参加型で楽しめるものです。これをみんなでやりたかったのです。

開催準備

今回、ブロガーサミットを楽しみにしていらっしゃるお馴染みメンバーの方々に謝らなければならないことがあります。それは日程のことです。例年、3月のブロサミは確定申告が明けてすぐの土曜日に開催するのが習わしとなっていますが、今年は私のちょっとした思い込みから1週間ずらして開催したため、皆さんが思っていらっしゃった日程ともずれてしまい、参加することができなかった方が続出してしまいました。申し訳ありませんでした。

開催2週間前になっても思っていた以上に参加者が少なく、何か悪あがきをしなければいけないなと思って作ったのが、「富山駅新幹線改札口から会場までの道案内動画」でした。以前、大阪サミットのときにもやっておられたアイデアをそのまま拝借させていただきました。出演するのは私よりは集客の可能性がある、わが事務所きっての美人さん(ということにしてください……)にお願いし、私はケータイで動画を撮影。悪あがきといっても、確定申告期末期の身とあって、こんなことくらいしか思い浮かびませんでした(汗)。しかし、新幹線の改札口から路面電車に乗って最寄り駅で降り、会場まで若い女子の後ろをケータイで撮影しながら歩

く姿をはたから見たら、まるで公然ストーカーのような感じだっただろうな、と。通報されなくてよかったです……。そんなこんなで、この美人さんにも当日のお手伝いをしてもらうことにして、準備が進んでいきました。

サミット

サミット当日は、誠にサミット日和の快晴となり、参加者の皆さんを歓迎するかのような天候となりました。恐らく、参加者の皆さんの日頃の行いがよかったのでしょう。15時に開会宣言。続いて板垣常務の基調講演です。将来残る職業と消える職業という怖ーい話の最後に、願いごとが叶うコツを教えていただきました。仕事に関すること5個と、仕事以外のこと5個を紙に書いて、毎朝それを繰り返し見るだけだそうです。これにより、書いてあることが潜在意識の中に刷り込まれ、行動が変わっていくのだとか。ここでは、「人間の行動は潜在意識で決まる」という言葉が深く印象に残りました。残念ながら、板垣常務が今、紙に書いていらっしゃる内容は教えていただけませんでしたが(笑)。私もその後早速やってみましたけど、やはり意識が変わりますね。ひょっとしたら人生の分岐点になるかもしれない、すごい技術を教えていただきました。

続いて、チューリップテレビの松井ディレクター。富山県のマスコミ各社が追ってきた内容を、2000年とやま国体のあたりから時系列で解説してもらいました。もちろん、今年の北陸新幹線開業のことも。私が全く知らなかったのは、九州新幹線の開業のとき、途中駅である熊本が埋没の危機感から「くまモン」を世に出し、成功したということ。今の富山と同じ状況に置かれていた熊本県が県のアピールキャラクターとして、今では誰もが知る「くまモン」を生み出した秘話と、そこに隠された人間模様に驚かされました。一旦、北陸新幹線開業フィーバーは落ち着いて、次は2020年の東京オリンピック関係の話題に移っていくようです。彼のライフワークで、2000年とやま国体から連綿と続く「富山のスポーツ」を、テレビマンの目で鋭く追っていこうとする姿勢が印象的でした。

サミットの最後を飾るのはテーブルマジック。昔、「だまされて喜ぶものってなーんだ?」というなぞなぞに出くわしたことがありましたが、それが目の前で繰り広げられました。総参加者(司会、お手伝いを含めて)11人の面前で、全員参加で行われるのはブロサミ史上初の試みです!

まず、コイン。出たり消えたり移動したり……。ある人の手に握らせたコインが息を吹きかけると隣の人の手に移動するなど、参加者一同、「えーっ???」。トランプもあるはずのところにない、ないはずのところから……。無造作に選んだはずのトランプが、なぜかそれだけ裏返しになって現れたり……。テーブルマジックとあって、テーブルが勝手に上へ下へと空中浮揚……。これ、私が相方をしていたのですが、本当に分からなかったデス。そんなこんなで、あっという間に50分が経過し、サミットが終了。参加者の中からは「今までで一番楽しいサミットだった!」との言葉を頂き、友蔵さんとその言葉を分かち合って喜びました。

懇親会

ここからは参加者の役得タイム、懇親会をこれまた数少ない富山の友人の店で開催しました。なぜ役得タイムかって? プロのマジシャンから宴会で使えるマジックのタネを教えてもらえるからですよ、タダで(笑)。爪楊枝を2本使って、通るはずのないところを通す技を教えてもらいました。

大盛り上がりで終わった第18回税務会計系ブロガーサミットでしたが、次回は9月に名古屋か岐阜で開催されます。今回お会いできなかったメンバーとも楽しい時間をシェアすることができることでしょう。楽しみにしています。

本当に至らぬ点が多かった第18回サミットでしたが、参加していただいた方々、各講師の方々、そして協賛各社の皆さん、本当にありがとうございました。また秋に元気でお会いしましょう!!!

なお、掲載した写真は加藤暁光さんから拝借しました。ありがとうございました。

■坂野上 満(さかのうえ・みつる)

■坂野上 満(さかのうえ・みつる)

昭和45年1月富山県高岡市生まれ。平成4年3月明治大学商学部商学科卒業。平成4年4月富山県小矢部市のプラスチック製造会社に就職。平成7年10月退職し、税理士試験勉強に専念。平成9年9月富山県射水市の税理士事務所に入所。平成10年12月税理士試験本合格。平成11年11月税理士登録。平成14年4月富山県高岡市に税理士事務所を開業。

第107回 ブロサミ男の合格報告(^_-)

第107回 ブロサミ男の合格報告(^_-)

ウエキ税理士法人 徳留新人

やっとできた報告

「徳留君、私はガンになってしまったようだ……」

平成26年度の税理士試験からまだ1カ月も経っていない9月初旬にかかってきた一本の電話。その電話で、私は事務所の所長である植木がガンになったことを知りました。平成14年6月に入所して以来、いつか植木に恩返しをしたいと思っていた私にとっては衝撃の事実でした。

植木のガンは上咽頭がんのステージⅣ、すぐに入院の手続きをとって治療が始まりました。放射線と抗がん剤を併用して行う治療はとてもつらいようで、仕事復帰のめどは全く立っていません。そのような治療には約3カ月の期間を要するようで、治療の回数が増える後半は副作用もきつく、一番つらい時期になるようです。そのような一番つらい時期であろうと思われる12月12日に、平成26年度の税理士試験の合格発表がありました。

入院前、冗談交じりに「徳留君の合格報告が一番の薬になる」と言っていた植木の顔を、官報合格を見るまでの間、何度思い返したか分かりません。税理士試験には12年という長い時間を費やしてしまいましたが、最終的にこうしたタイミングで合格させてもらい、治療で大変な時にもかかわらず、笑顔で合格を一緒に喜んでくれた植木の顔を見たとき、全ての苦労が報われました。

ブロサミと私

無事に税理士試験に合格できた私ですが、税務会計系ブロガーサミットとの縁は深いものがあります。このリレーエッセイ連載は、ちょうど8年前の平成19年5月号に続いて、2度目の寄稿になります。私がブロガーサミットに参加したのは、平成18年3月に東京で開催された第1回ですが、そのブロガーサミットも平成27年3月の富山開催でちょうど10年。こうして振り返ると、月日の流れの早さを感じるとともに、私の受験時代は、ブロガーサミットで出会った多くの先生方に支えられて過ごしたといっても過言ではありません。

まだ税理士試験の受験生である身で参加したブロガーサミットでの体験は、私にとって宝物となっています。通常、税理士事務所の職員が知っている税理士といえば、事務所の所長だけということが多いと思います。ですので、よくも悪くも「税理士=所長」という図式が必然的にでき上がり、志高く業界に足を踏み入れたものの、ソリの合わない所長のもとで働くことによってモチベーションが下がったり、業界自体に失望したりする話を私自身も働き始めた当初はよく耳にしました。思春期に初めて恋した相手を異性の全てだと勘違いするかのごとく……(笑)。

私の場合は、多くの先生と知り合うことによって、2つの効果がありました。ひとつは、以前の寄稿でも述べているように、試験へのモチベーションが上がったことです。ブロガーサミットには個性豊かな先生が多く、話を聞いていて勉強になることがたくさんありました。こうした生の体験談を聞くことができるのは、受験生としてはとても貴重ですし、いつか自分も税理士になって活躍したいとの気持ちを高く持つ、いいキッカケになりました。

もうひとつは、自分が働いている事務所を客観的に見ることができたことです。他事務所の先生と話すことで、自分の事務所や所長のよい点や至らない点など、比較対象を持つことによって発見できたことも多くありました。

ブロガーサミットに参加した人は名刺がよく変わると昔はいわれていましたが、自分は第1回の開催時から事務所が法人化した以外は何ひとつ変わっていません。これも、多くの比較対象を持つことによって、今いる事務所のよさに気づき、あらためて誇りを感じながら仕事ができているということも少なからず影響していると思います。

受験時代に受けた励まし

私は、税理士試験は5年で合格、遅くても30歳までには合格している予定でした。ただ現実は厳しく、受験勉強を始めてから

12年間もかかってしまったのです。こうして文章にすればあっという間のように感じますが、毎日仕事が終わってから学校に行き、手応えを持って臨んだ試験でも不合格が続くと、精神的にも厳しい状態になります。実は、こうした時に手を差し伸べてくださったのも、ブロガーサミットで知り合った先生方でした。ある先生は試験前になると必ず、ご自分の職員へお守りを買ったついでに私の分も購入して送ってくださったり、試験後には打ち上げと称して大阪まで会いに来て食事をご馳走してくださったり、不合格の結果通知直後に飲み屋をはしごして連れ回してくださったり……。

私自身もこうしたご好意に対して、早く合格という結果で恩返しがしたいと思っていましたが、現実は厳しく、なかなか合格を手にすることができませんでした。こうした状況で試験勉強自体を諦めてしまう受験仲間もたくさんいる中で、私自身が最後まで受験を続けられたのは、ブロガーサミットで知り合ったとある先生から頂いた言葉があったからです。

同じ科目に6年連続で不合格だったその年の発表後に、「試験の負け犬になっても、人生の負け犬にならないことを期待しています」というメールを頂きました。自分の事務所の職員でもない私を遠くから気遣ってくれるその気持ちがうれしく、いつか必ず合格の報告をすると胸に誓ったものです。

今後の抱負

税理士受験生は、受験時代には合格という明確な目標がありますが、いざ合格するとそこで目標がなくなり、燃え尽きてしまう人が多いと聞きます。私の場合は、ブロガーサミットで知り合った多くの先生方から受けた刺激がありますので、幸い燃え尽きるようなことはなさそうです。資格を取ったらすぐに独立したほうがよいとよく耳にしますが、所長がガンを患った現状を考えると、すぐに独立することは考えていません。ただ、今の所長や事務所から受けてきた恩を、いずれ次世代へ送れたらと思っています。

実は、この寄稿は「望郷と訣別を」のモデルとなった石井次郎さんに会いに深圳に来ている途中で書いています。石井さんは「お礼というのは、恩になった人だけに返すものではない。返すのは誰にでもいい。困った人がおれば、救いの手を差し伸べなさい。差し伸べるのは順送りなんだ」という教えを若い時にコペンハーゲンで助けてもらった老紳士から教えてもらい、今日までそれを実践してきた方です。実際にお話をしてみて、私自身も税理士として将来的に自分が受けた恩を送る方法を今から考えていきたいと思っています。

最後に

所長の植木が元気になって帰ってくるまで、今の事務所を盛り上げるのが私の当面の役割です。ですので、独立するまでには少し時間があると思います。その間、受験中にお世話になった先生方へのお礼巡業でもしようかと思っています。その際は、ぜひお付き合いくださいませ(微笑)。

■徳留新人(とくどめ・あらと)

■徳留新人(とくどめ・あらと)

昭和53年神奈川県厚木市生まれ。県立座間高校、阪南大学経済学部卒業。平成14年6月、植木保雄税理士事務所入所。平成27年12月、日本で一番税理士の友達が多い受験生を卒業。

第106回 新しい刺激を求めて──ブロガーサミットと私

第106回 新しい刺激を求めて──ブロガーサミットと私

藤原会計事務所/さいとう社労士事務所 所長 税理士 藤原千穂

はじめに

山梨県の甲府市で事務所をやっております、藤原千穂と申します。事務所自体はとても古く、祖父が60年以上前に始めたということだけは聞いているのですが、基本的にいい加減な性格の一家で、本当のことはよく分かりません……。その後父が会計士となって後を継ぎ、父の死去に伴って偶然にも資格を持っていた私が継いだ次第です。

もともと、祖父は町歌舞伎の役者の一族だったのらしいですが、なんとなく税理士になったみたいなので、うちの一家はすべて成り行きで進んできて、いつのまにか長いこと会計事務所をやっていたことになります。

インターネットと私

私はブロガーサミットに参加しているのですが、実はブログを書いていません……。フェイスブックも個人としては活用しているのですが、仕事としては使っていません。ただ、パソコンというものに触れて、パソコン通信というものを始めたのはとても古く、もう25年以上も前になります。当時はもちろん、インターネットなどない時代です。うっかり夢中になると、パソコン通信代が10

万を超えてしまうような、そんな時代でした。そのときは学生でしたので、通信代を見てびっくりしたことが何度もあります。

当時、一緒に通信をしていたメンバーは今でも仲がよく、そんな時代にパソコンをいじって仲間をつくっていただけあって、やはりちょっと特殊な仕事の人が多かったです。キャラクター的にも、とても個性的な面白い人が多かったです。

今考えると、私はパソコン通信からインターネットを経て、人生のかなりの割合をこのパソコンというものでつながって生きてきたのだと思います。

今も友人のほとんどはパソコンを通じて知り合った人たちですし、逆にパソコンを使わないでどうやって友人と知り合えばいいのか、よく考えたら分からないようになっていました。

ブロガーサミットと私

私は自分の日常を発信するのは嫌いではないのですが、自分の専門分野である税金のことに関して、外に発信するのがあまり得意ではありません。なぜなら、書いた文章が独り歩きしてしまうのと、誤解がないように文章を書くことがあまり得意ではないからです。

このブロガーサミットには、私が苦手な「発信」を得意とする人がたくさんいると聞きまして、ぜひ、実際に会っていろいろ話をしたいと思ったのと、仲良くなってその人の書いた上手な文章をシェアしちゃおうww、というノリで参加しました。

参加してみると、さすが発信好きで、かなり初期のころからブログを活用していただけあって、新しいものが大好きで、ちょっと愉快な人たちがたくさん参加していました。いつの時代も、新しいもの好きな人は面白い人が多いです。これが、私がこの会に参加したきっかけです。発信も受信も得意な人が多いグループです。

今後、進みたい方向

現在、わが事務所では全員にタブレットを持ってもらっています。今まで、事務所に帰って調べなければならなかったことも、やらなければならない作業も、今は出先で簡単に行えるようになりました。

ただ、ウェブ上にはいろいろな情報があふれていますので、自分にとって有用で正しい情報はどうやって探すのかが問題になってくると思います。会計事務所のスタッフにもそのような発信・受信の能力が必須になってきたと思います。

また、いろいろな会社を訪問しているわけですから、弊社の仕組みをクライアント先に「それいいね〜」と言っていただけるような、そんな姿を求めて、日々、スタッフ一同で考えています。

そんな目標を目指す私たちにとって、ブロガーサミットに参加している新しい物好きな同業者の皆さんは非常に大きな刺激になっています。毎回、いろいろな新しい情報を持ってきてくれます。今後も、ぜひ全国から集まる楽しい仲間と交流して、目新しい情報をどんどん取り入れていこうと思います。

■藤原千穂(ふじはら・ちほ)

■藤原千穂(ふじはら・ちほ)

藤原会計事務所/さいとう社労士事務所所長。税理士。山梨県甲府市を拠点としている60年以上続く老舗事務所の三代目として活躍中。

■ 藤原会計事務所/さいとう社労士事務所

〒400-0811

山梨県甲府市川田町アリア203

TEL:055-220-1770

FAX:055-220-1774

ホームページ

第105回 拡大志向から業務品質志向へ──夢のある業界づくりのために

第105回 拡大志向から業務品質志向へ──夢のある業界づくりのために

小嶋税理士事務所 所長 税理士 小嶋公志

ブロガーサミットとの出会い

私が開業したのは平成18年8月。自宅事務所でのゼロからのスタートでした。開業してから半年ほどはとにかく暇で、しかも自宅が事務所なので、息子の保育園の送り迎えをきっちりやっていたほどでした。

開業当初は営業の柱として、ホームページでの集客を考えていました。当時、会計事務所のホームページは集客力が低いものが多かった気がします。ですから、しっかりつくり込めば集客できると思い、一生懸命レイアウトを考えました。

税理士は一般の人にとって敷居が高いと思われがちなので、ネット上でも人柄や柔らかさを前面に出したいと思い、ホームページを補完する意味でブログを始めました。その中でブロガーサミットに出会いました。独立して初めての確定申告が終わった直後に、ブロガーサミットin名古屋に参加しました。知らない人ばかりで、あまり記憶に残っていることはないのですが、先輩方に「あなたは必ず伸びるから、その調子で頑張りなさい」という言葉を頂いて、勇気がわいてきたのを覚えています。

開業直後は営業一筋 しかし……

開業から3年ほどは、とにかく受注件数を増やすことに専念しました。始終集客のことを考えていた気がします。かなり広告費もかけましたし、失敗もたくさんしました。今まで投資した金額を計算すると寒気が走ります。その結果(?)、幸いにしてある程度の成果が得られ、スタッフも雇い、駅前に事務所を構えることができました。

しかし、本当の戦いはここからでした。

価格戦略を実行することで集客できるということを覚えましたが、受注後の業務フローを構築することを甘く考えていたのです。しかも開業当初は、自分が中心となって実務業務を行っていましたが、事務所の規模が拡大すると、業務の中心はスタッフに移行していきます。スタッフが育つ環境を整えないと、事務所の成長が止まってしまうことに、その頃は気づいていませんでした。しかも、新規案件は得てして投下時間が多くなってしまう傾向にあります。拡大をしながら業務品質を上げていき、スタッフも育てていくという神業をこなしていかなければならないのです。どんどんスタッフの不満がたまっていきました。

会計事務所向けのマーケティング会社はたくさんありますが、大抵は集客に関することがメインです。その後の業務をどうすればよいかについては、所長である自分が考えなければいけません。そのことに気がつくのにもだいぶ時間がかかりました。

拡大志向から業務品質志向への移行

開業してから3年たったあたりで、考え方を180度転換しました。一度拡大をやめて、業務品質向上への転換を図ろうと思ったのです。しかし、これは集客以上に大変なことでした。

まずは無理な拡大をやめました。そして料金改定を行い、納得のいく方としか契約しない形にしました。そして大変だったのは、既存のお客様に対する対応です。会計ソフトの変更をお願いしたり、値上げ交渉を行ったりしました。記帳代行についても、自計化に移行する形をとっていきました(現在は約8割が自計化のお客様です)。

その結果、顧客数は6割程度まで減少しました。これはとても厳しい状況でした。業務を整えるためにスタッフを多めに雇っていましたので、件数が減るのは本当に痛い。借り入れもたくさんしました。その他、業務品質構築に関して行ったことは、報告書・日報管理、会計ソフトの統一、初期指導マニュアルの作成、巡回監査マニュアルの作成、さまざまな研修の実施などなど……、話しだしたらきりがありません。

なかでも一番大変だったのは、やはりスタッフに関することです。組織の方向を転換するというのは、ものすごくエネルギーが必要です。人は今までのやり方をそのままやり続けたいと考えます。昨日の価値観を変えていくというのは本当に難しい。事務所内で衝突が何度となく生じました。結局意見が合わずに辞めていく人もかなり出てしまいました。

「事務所が追い求めるものは何なのか?」

「会計人が行う理想の業務は何なのか?」

「所長は何をすべきなのか?」

問題が起きるたびに自問していました。

今年、事務所は開業9年目を迎えています。売上もおかげさまで毎年伸びており、端から見ると順調に見えているようですが、本当に回り道をしたなぁというのが私の実感です。でも、それが無駄だったとは思っていません。何度もスタッフと意見を交換してつくり上げた形だからこそ、壊れにくい組織ができていると思っています。

今、自分の事務所のウリは何ですか?と聞かれたら、間違いなく「スタッフ」と「スタッフの業務品質」と答えます。

業界の価格破壊について

激安事務所の影響というのは、かなりのものがあると考えています。当たり前のように月々○○千円という広告がインターネット上に載っています。税理士はすっかり普通の商売になってしまったなぁと実感しています。

もともと、税理士は経営者にとって役に立つ情報を持っていったり、日々の意思決定に影響を与えたりすることが業務の中心だと考えています。「税理士はサービス業」というフレーズが、私が開業した平成18年あたりから言われるようになってきました。このスローガンの意味するところは、今までの「殿様商売」や「ホスピタリティ精神の低さ」「お役人的」な対応を改めていこう、というようなものであったと思います。それには全面的に賛成です。しかし、我々のような後発組で、このような殿様商売の姿勢でお客様対応を行っている人は少ないのではないでしょうか。皆、それ相応の丁寧さと誠意を持ってお客様と対峙しているはずです。

今ではサービス業という言葉が独り歩きを始めてしまい、強烈な価格圧力まで受けてしまっています。原価計算の得意なはずの我々が、よくよく考えたら原価割れをしている案件をたくさん受注しています。

その結果が何か? 私は、この原価割れ案件受注の先にあるのは「スタッフの酷使」であり、さらには「業界の疲弊」につながっていくのではないかと考えています。

ある意味で、顧問料制度とはよくできた制度だと思います。何もイレギュラーが起きなければ、月々の顧問料はひょっとしたらお客様にとっては高いものかもしれませんが、ひとたび問題事項が発生して、相談時間が倍になったとしても、その分をチャージする文化は我々にはなかなかなじまないのではないでしょうか。相場で月3万円からというのが、私のスタッフ時代の習慣として染みついていて、この3万円というのが最低料金であったと認識しています。個人的にはやはり、このあたりの金額を最低でも守っていきたいと考えています。

今、私の事務所は平均値でこの金額よりも高い金額を推移しています。ただ、これは単に高めの金額で契約しているということではありません。前記したようなしっかりした品質の業務をお客様に提供することにより、その対価として適正額を頂いています。

これからの税理士業界

これから先、どんどん二極化が進むと思われます。クラウド会計の導入により、入力すらしなくて済む世界がもう始まっています。自計化そのものにはもう、価値がなくなってきているのかもしれません。ただ、帳簿は簡単につくれるようになったとしても、それが本当に正しい内容で、融資に耐えうるだけの担保力を有するのかは、第三者のハンコがないとできません(私の事務所は、毎月監査済みの試算表に「監査済印」を押しています)。また、でき上がった試算表をどのように経営に活かしていくかは、ソフトにはできないことです。人が言葉で説明しなければなりません。つまり、専門家として助言することは、今後もなくならないと考えて

います。

私は常々、10年後、20年後の会計業界のことや、自分の事務所のことを考えます。どのようなインフラでスタッフが活躍しているのか。「10年たったら今の若手社員も家庭を持って、住宅ローンも抱えているだろうなー」などと考えると、きちんと付加価値のある業界と事務所をつくっておかないと、お互いに納得のいく雇用関係を続けることはできないでしょう。

若手スタッフや、これから税理士業界を目指す方々にも、夢のある業界づくりをしていきたいと強く願っています。

■小嶋公志(こじま・まさし)

■小嶋公志(こじま・まさし)

昭和49年北海道函館市に生まれる。大学卒業後、光通信に入社し携帯を販売。退社後、税理士を目指す。都内の会計事務所に6年間勤務。平成18年、東京都立川市に小嶋税理士事務所を開業。現在スタッフ7名。法人案件の他、専門分野は、事業承継・相続に関する事案。特に、相続発生前の対策(自社株対策、生前贈与等)に積極的に対応している。相続税に関する講演活動や相談会も数多く実施している。年間講演回数は約70件。著書「みんなの相続税」。TKC全国会会員。

【事務所の経営理念】

お客様の問題解決に全力を尽くす

【業務における信念】

お客様である社長の意思決定にいかに影響を及ぼすことができるかが、会計事務所の価値だと強く思っています。

【事務所スタッフに求めること】

明るい挨拶ができること 勉強好きで成長志向であること 素直であること

ホームページ

第104回 弁護士業界と税務会計業界の連携について

第104回 弁護士業界と税務会計業界の連携について

弁護士・公認会計士 藤井 寿

はじめに

弁護士・公認会計士の藤井 寿と申します。

現在、弁護士業務を中心としている私が、税務会計に関するリレーエッセイを執筆してよいのか疑問ではありますが、今回は私が担当する運びとなりましたので、この場をお借りしまして、弁護士業界と税務会計業界の連携などについて、私が考えているところを綴ってみたいと思います。抽象的な話になりますし、目新しい話ではないかもしれませんが、お付き合いいただければ幸いです。

弁護士業界と税務会計業界の連携について

弁護士・公認会計士・税理士の有資格者は毎年かなりのペースで増加しているものの(ここ数年、司法試験、公認会計士試験の合格者数は減少しつつありますが)、相変わらずほとんどの事務所では、弁護士は法律事務所、公認会計士・税理士は公認会計士事務所(会計事務所)、税理士事務所に所属するといった形態を取っているのがほとんどです。

弁護士法、公認会計士法、税理士法で各資格者の業務の範囲が厳格に定められていること、各資格者間での報酬・費用負担等の取り決めが難しいことなどもその背景にあるのですが、少なくとも現状では、弁護士業界と税務会計業界の連携はあまり進んでいないと感じています。

個人レベルでは、異業種交流会などで異なる資格者とのつながりをつくっていこうと活動されている方々もいますが、あくまで個人レベルにとどまり、それぞれの業界としては、まだまだそのような取り組みが主体的・積極的になされているとは言い難い状況です。

また、有資格者の増加の帰結として、以前と比較して業務の専門化が深化しており、総花的に何でもできるというのではなく、ある業務について専門的に質の高いサービスを提供するという差別化を行い(縦方向の掘り下げ)、その事務所の「売り」をホームページ等で全面的に打ち出すことにより、集客を図っている事務所が多い傾向にあります。

また、有資格者の増加の帰結として、以前と比較して業務の専門化が深化しており、総花的に何でもできるというのではなく、ある業務について専門的に質の高いサービスを提供するという差別化を行い(縦方向の掘り下げ)、その事務所の「売り」をホームページ等で全面的に打ち出すことにより、集客を図っている事務所が多い傾向にあります。

有資格者の専門化にはプラスの面が大変多いことは否定できませんが、その一方で、異なる業種の専門家が横断的に連携することにより、顧客にワンストップでサービスを提供するという横のつながりについては、今のところあまり重視されていないように感じています。

実際、私の業務としても、両方の資格が生きるような仕事はあまり多くはなく、ほとんどの仕事は片方の資格者として受任したものとなっています。両方の資格が直接生かせるのは、金融商品取引法違反(粉飾決算)の事案など、限られたものとなっています。

私と知り合いの弁護士・公認会計士の両方の有資格者(全国に100名以上はいるようです)が集まって情報交換をするときも、「なかなか両方の資格を同時に生かせる仕事はないね」などという話になることが多く、皆少なからず同じようなことを感じていて、両方の資格を横断的に生かす方法をそれぞれ模索している状況です。

しかしながら、企業再編・企業再生・不動産取引・倒産・離婚・相続などの分野をはじめとして、法律と税務会計の両方だけでなく、さらに他の専門家のサービスを必要とする分野も数多くあります。

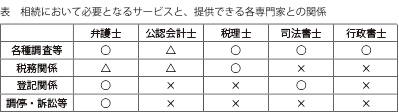

例えば、相続の分野において必要となるサービスと、それを提供することができる各専門家との関係を大まかな表にすると上の表のようになり、各専門家の関与が必要とされています。

また、外部の専門家同士とその都度提携する場合と比較すると、共同事務所等で業務処理を1カ所で行うほうが、業務の効率化・迅速化のメリットがあります。また、業務の共同処理を行うことで、ひとつの業務についての全体像や流れを具体的に把握することが可能となるとともに、同種業務のノウハウが蓄積され、良質な総合的なサービスの提供も可能となると考えられます。

各専門家の共同事務所等による一体的なサービス提供が、ブルーオーシャンとまでいえるかはまだ分かりませんが、ワンストップサービスとして業務を提供する潜在的なニーズは多く、今後開拓の余地が大いにあることは間違いないと考えています。

私自身、お客様から企業再編や相続などのご相談をいただいた際に、その分野に詳しい税理士や会計士が同じ職場にいれば、すぐに適切なアドバイスやサービスが提供できるのに、と感じたことは数多くあります。

異なる分野の資格者が一体となってサービスを提供するための第一歩として、公認会計士、税理士、司法書士などの異なる資格者と一般社団法人を設立し、コンサルティングサービス等を提供することを現在企画しているところです。

おわりに

弁護士業界と税務会計業界の連携については、これまで述べたとおり、業界としても手探りの状態で、具体的な方向性や方策を模索しているところです。したがって、ほとんど具体的なお話をすることもできませんでしたが、今回のエッセイで問題提起だけはさせていただきます。

また、よいお知恵があればぜひお貸しいただきたいと思います。

取りとめもない話になりましたが、最後までお読みくださり、どうもありがとうございました。

今後ともどうぞよろしくお願いいたします。

■藤井 寿(ふじい・ひさし)

■藤井 寿(ふじい・ひさし)

昭和55年神奈川県生まれ。弁護士(平成23年登録)、公認会計士(平成18年登録)、法科大学院客員教授。大手監査法人勤務を経て、現在は東京都港区内の法律事務所勤務。弁護士としては不動産法務・企業法務(各種契約・債権回収・労務問題等)・家事事件・刑事事件等、公認会計士としては、地方自治体の包括外部監査等に従事している。

第103回 「第15回ブロガーサミット in グランフロント大阪」に参加して

第103回 「第15回ブロガーサミット in グランフロント大阪」に参加して

TAXDESIGN ASHIYA Head 税理士 宮本直樹

平成25年9月21日(土)に開催された「第15回ブロガーサミットinグランフロント大阪」は、幹事3名(秋山和久税理士、菊水浩税理士、白川浩税理士)、「ワールドカフェ」発案者の近藤学税理士、他参加メンバー皆様のお陰様で大いに盛り上がりました。

今回のテーマは「中小企業に対する私たちの役割」と題して、税理士、他士業の方、士業以外の方とコミュニケーションを図ったことで、参加メンバーの皆様がクライアントに真摯に向かい合っていることを強く感じました。

今後も益々ブロガーサミットが発展するように祈念し、また、私もブロガーサミットに力添えして盛り上げていくことができれば幸いです。

税務会計系ブロガーサミットに参加したきっかけ

税務会計系ブロガーサミットに参加したきっかけは、第15回ブロガーサミットinグランフロント大阪で幹事を務めた菊水浩税理士が私と高校の同級生で、フェイスブック上でブロガーサミットのイベントにお誘いいただいたのがご縁でした。

フェイスブックのイベントの良い点は、イベントが始まる前にも参加メンバーの顔触れやバックボーンを見ることが出来る点です。書籍やブログを拝読し一度お会いしたかった、全国的に有名な方々がいらっしゃったことを理由に参加を決めました。そういった方々からたくさんの刺激を受けたい、事務所経営や実務についても情報交換をしたい、という気持ちです。

ITにも税務・会計にも精通しているという共通認識があることから、間違いなく、お互いに切磋琢磨できるものと今も確信しています。

SNSについて

税務会計系のブロガーのサミット、ブロガーサミットという名称ですが、現在主流のコミュニケーションツールはSNS(ソーシャル・ネットワーキング・サービス)です。ブロガーサミットに参加したメンバーとフェイスブック友達になり、仕事やプライベートの現況報告を行うといった非常に緩やかな相互の繫がりを続けています。

個性的、刺激的、行動的な方々の集まりであるということが、ブロガーサミットに参加した後のフェイスブックのタイムラインを拝見するとよく分かりました。もちろん、ブログも要チェックです。というのも、情報の有用性や信頼性のおける参加メンバーからの情報発信ツールと認識しているので、欠かせないツールと思っています。

私の事務所のITやSNSの活用法

ITやSNSを有効に使いこなしておられる参加メンバーから大いに刺激を受け、大変勉強になっています。参考になることばかりですので、いいとこどりやテクニックの吸収をどんどんしていきたいと考えています。

翻って、私の事務所はどんなツールをどうやって活用しているか?ということですが、情報発信は、左記の4つを主に利用しています。

1. フェイスブック

プライベートについて情報発信をしています。ほぼ、福岡出張、東京出張時のグルメ便りになっていますが。

2. フェイスブックページ

事務所の日々のミーティング、事務所のお知らせやクライアントに関する情報発信をしています。

3. ホームページ内併設ブログ

経営学・ビジネス書等の読書備忘録、事務所近辺の芦屋市や神戸市の飲食店グルメの情報発信、事務所のお知らせやクライアントに関する情報発信をしています。

4. ツイッター

気になるウェブ上の最新記事やブログの抜粋・紹介、フェイスブックページと同内容のリンクによる情報発信をしています。

また、通常業務は、左記の3つを主に利用しています。

1. クラウドサービス(オンラインスト㆑ージ)

リアルタイムで会計・経営・税務データをクライアントのPCと同期させています。

2. Skype(スカイプ)

電話ではなかなか十分に伝わりにくい内容の場合、遠方のクライアントとのミーティングや、リアルタイムで会計・経営・税務データ授受を行っています。

3. フェイスブックメッセージ

チャット機能やデータ添付機能によってスピーディーに会話や会計・経営・税務データ授受を行っています。

これらのツールを利用することで得られる利点は、関東・福岡・海外といった遠方のクライアントに対しても、リアルタイムかつスピーディーに業務を行うのが可能なことです。これらのITツールは最新ではありながら、一般にも浸透しており、しかもローコスト(究極、ノーコストのケースもあります)という理由で、中小企業や個人事業主には大変親和性があります。

従前の税理士事務所の業務スタイルである、毎月訪問して仕訳のチェックをする手間もなく、旅費交通費削減や情報遅延や作業中のミスをなくすことに注力しています。

参加メンバーと税務・会計だけの情報交換だけではなく、税理士業界という同業他社が一体今、どんなことを行っているのか?といった情報交換や切磋琢磨をしながら、これからも、日々進化するITを駆使して、効率性・即時性・実効性・生産性・安全性を高めていく挑戦と努力を継続していこうと考えています。

■宮本直樹(みやもと・なおき)

■宮本直樹(みやもと・なおき)

TAXDESIGN ASHIYA Head。NPO法人近畿遺言相続サポートセンター理事。税理士。1974年長崎市生まれ。東京及び大阪で、会計事務所3社、信託銀行プライベートバンク部門を経て独立。中小企業、個人事業主、富裕層を対象とした会計・経営・税務コンサルティングに従事。

■ HP・BLOG

■ facebook page

■ twitter

2014

第102回 第17回税務会計系ブロガーサミット 協同経理事務所(加藤公認会計士・税理士事務所) 加藤暁光

第102回 第17回税務会計系ブロガーサミット

協同経理事務所(加藤公認会計士・税理士事務所) 加藤暁光

2006年2月に始まった税務会計系ブロガーサミットも、第17回を迎えました。といっても、私は2012年に監査法人を辞めて独立しましたので、第14回からの参加です。にもかかわらず、幹事のお役目が回ってきました。というわけで、このリレーサミットも2回目になります。

私事はこのくらいにして、9月20日に盛大に行われたサミットの模様のご報告に移りましょう。今回は、弥生株式会社の岡本浩一郎社長様、石田博昭様、吉岡伸晃様、堀川貴政様ほかの皆様に大変お世話になりましたので、この場を借りて御礼申し上げます。また、実務経営サービスの板垣様にもご協賛をいただき、誠にありがとうございました。

なお、ブロガーサミット専用ブログ(http://blog.livedoor.jp/akirakokimura/)にて、同様に記載しております。

午前の部 クルージング

午前の部として、特別企画のクルージングを行いました。参加者は12名でした。日本橋を出発し、三越で買い込んだお弁当を食べながら水道橋や御茶ノ水を経由し、永代橋、清洲橋までをめぐるコースです。やはりハイライトは、広い隅田川に出た後のスカイツリーを遠望できる風景でした。

船頭の小倉さんによる、江戸から昭和までの歴史を踏まえた軽妙洒脱な解説も楽しかったです。江戸城の旧外堀を中心に通ったため、江戸城築城時のエピソード(例えば石垣に大名家の家紋が残っているなど)が印象的でした。こちらも発案、予約とも弥生様に行っていただきました。ありがとうございました。

午後の部 ブロサミ会議

クルージングに続いて、ソラマチを散策した後、ブロサミ会議が始まりました。午後は松波先生、岡本社長も合流し、参加者は弥生の開発担当の方も含めて18名になりました。

まず、B-LABO(銀行対策ラボ)を主宰されている松波先生から、特別プログラムとして「弥生会計を使ったキャッシュフロー計算書のつくり方」と題する講演がありました。いつもJDLで楽につくっている私としては、弥生でつくるコツはピンとこなかったのですが、弥生を利用されている事務所の皆様には大変参考になるお話だと思いました。

次に弥生の岡本社長から、「弥生の取り組みについて」と題した講演がありました。弥生のこれからの取り組みについて、ここでしか聞けないお話も飛び出し、大変有意義だったと思います。九州からわざわざ戻ってきていただいた岡本社長には感謝の言葉もありません。重ね重ねありがとうございました。

夜の部 神田散策、懇親会

会議が終わり、参加者16名で神田明神にお参りに行きました。だいぶ暗くなっていましたが、久しぶりに来た人、初めて来た人(松山や富山、大阪からもご参加者がありました)もいて、新鮮な体験でした。

懇親会は、新しくできたビル(御茶ノ水ソラシティ)の「きやり」というソバのお店で、居酒屋フードも交えて和気藹々と行われ、21時過ぎにお開きとなりました。

次回は久しぶりに富山で(以前は高岡)、開通直後の北陸新幹線で行くブロガーサミットと銘打って行います。これをお読みの先生方、次回はぜひともご参加ください!

■加藤暁光(かとう・あきみつ)

■加藤暁光(かとう・あきみつ)

公認会計士、税理士、システム監査技術者、M&Aスペシャリスト、事業再生スペシャリスト、そして資金調達相談士(銀行対策ラボの資格!)です。某監査法人を早期退職し、さいたま市桜区にて開業しております。事務所自体は創立41年ですが、私が関わりだしてからは16年です。ホームページはこちらです。よろしくお願いします。

http://www.kdokeiri.com/

趣味は自主チャートづくりで、三十数年やっています。ホームページ「チャート梁山泊(りょうざんぱく)」を19年間続けており、2015年で20年目に突入します。チャートマニアの方からのご連絡もお待ちしております。

http://www.os.rim.or.jp/~katokiti/

第101回 「ブロガーサミット」を通じた「つながり」 アイル会計事務所 税理士 中川純一

第101回 「ブロガーサミット」を通じた「つながり」

アイル会計事務所 税理士 中川純一

はじめに

もう1年ほど前の話になりますが、「第15回税務会計系ブロガーサミットinグランフロント大阪」に、初めて参加させていただきました。ブログもツイッターもやっていないのにいいの?と思ったのですが、白川浩先生よりお誘いがあり、フェイスブックをやっていたらOKというご連絡をいただき、気軽に参加させていただきました。

ブロガーサミット当日

会場は昨年の春にオープンしたばかりのグランフロント大阪。会場の雰囲気と、初参加ということもあり緊張していましたが、幹事の方々のスムーズな進行と、参加されている方々に気さくに話しかけていただけたので、徐々に緊張も和らいでいきました。

私のように独立して1人で事務所運営(経営というほどのものではないです……)をしていると、意識して自分から行動しないと、人とのご縁や情報が入ってこないので、業界の先輩であり、事務所経営の先輩でもある先生方のお話が聞けるのはよい機会でした。

ブロガーサミットに参加してみて

みなさん情報感度が高く、一歩も二歩も進んでいる方々なので、参考になるお話が聞けること、また、開業されている方、勤務されている方など、いろいろな方が参加されているので、グループワークでも、さまざまな意見が出て参考になりました。

個人的にはITに強い方もいらして、ITに弱い私としては参考になりっぱなしの、情報をいただくばかりで申し訳なかったです。また、懇親会ではお酒も入り、気さくな方たちばかりだったので、ざっくばらんに話せて楽しく過ごせました。

SNSならではの「つながり」

フェイスブック等のSNSの活用としては、距離に関係なく、つながった方の近況などが分かるので、ゆるいつながりですが、関係性が持続できる点は長所だと思います(自分自身は、全然発信できていませんが……)。イベントに参加しても、名刺交換をしておしまい……、というパターンが多いと思われますが、このゆるいながらもつながりが継続することにより、コミュニケーションがとりやすくなるのではないでしょうか。また、コミュニケーションがとりやすくなることにより、実務で疑問に思ったことについて質問を投げかけると、つながっている先生からアドバイスや回答がいただけたりするのも、SNSならではのよさだと思います。

WEBにおける情報の取捨選択

これだけインターネットから洪水のように情報が流れている現在では、インターネットの情報というのはまさしく玉石混交状態です。もちろん、書籍や資料からも情報を仕入れますが、ネットからの情報を仕入れる機会も増えている現在、「情報の質」という面では、まだまだ取捨選択(目利き)が必要な感じがします。というのも、検索をかけるといろいろな情報が出てきますが、前提条件が違ったり、法律の改正前の情報だったり等々、自分で情報をきちんと吟味しないと使えないかな……、というのが正直な感想です。

その点、ブロサミでつながった方々の情報は、キッチリしていて情報発信に長けている方が多いので、参考になると思います。そのような意味では、人との「つながり」によってこそ、情報を的確に受け取ることが可能な時代なのかなぁ……と思います。

情報の信頼度=人の信頼度

「ブロガーサミット」ということで、「ブログ」についてですが(何度も言いますが、自分は「ブログ」をやっていません……(汗))、佐々木俊尚氏の「キュレーションの時代」という著書に以下のような文章があります。

「ネットで活動するということは、つねに自分の行動が過去の行動履歴も含めてすべて透明化され、検索エンジンにキーワードを一発放り込むだけでだれにでも簡単に読まれてしまう。そういう自分をとりまくコンテキストがつねに自分についてまわってしまう世界なのです。

これはテレビのコメンテーターのような無節操な人たちには恐ろしい世界に映るでしょう。でも逆に考えれば、きちんと真っ当なことを言って世界観を一貫させて語っていれば、つねに自分の信頼をバックグラウンドで保持できる安定感のある世界であるということも言える。」(注1)

ブロガーサミットに参加されている方々は、個性的な方たちで、その方の個性がブログに出ていて、その方独自のフィルターを通したモノの見方で世界観は一貫されていると思います。

また、以下のような文章もあります。

「『人』を視座とする情報流通は、いまや圧倒的な有用性を持つようになり、私たちの前に現れてきているということでもあるのです。」(注2)

佐々木氏はこの「視座」を提供する人を「キュレーター」、そしてキュレーターが行う「視座の提供」を「キュレーション」と言っています。

そう考えると、WEBからの情報を選択する際には、その情報を流している「人」の信頼度から、ある程度その情報の信頼度をおしはかることができるように思います。

そのような意味では、ブロガーサミットに参加されている「ブロガー」の方たちが流している情報は、信頼できるといえるのではないでしょうか。

そのような個性的な方々に出会える「ブロガーサミット」は、大変勉強になり、参加してよかったと思います。

〈参考〉

• 佐々木 俊尚「キュレーションの時代―『つながり』の情報革命が始まる」筑摩書房(ちくま新書)2011年

〈引用〉

• 注1 佐々木 俊尚、前掲書、2011年、208〜209ページ

• 注2 佐々木 俊尚、前掲書、2011年、210ページ

■中川純一(なかがわ・じゅんいち)

■中川純一(なかがわ・じゅんいち)

昭和43年大阪府生まれ。大阪市内の資産税を得意とする会計事務所、民事再生を得意とする公認会計士事務所を経て、管理会

計・相続事業承継を得意とする会計事務所に勤務後、独立。平成23年大阪市西区に事務所を移転し、現在に至る。

■ Facebook

第100回 ブログを通じた出会い 税理士 井上岳彦

第100回 ブログを通じた出会い

税理士 井上岳彦

はじめまして、こんにちは。

大阪市内の税理士事務所で補助税理士として働いています、井上岳彦と申します。昨年、大阪の梅田で開催されたブロガーサミットに初めて参加した際、大林先生にお声をかけていただいたのがきっかけで、今回リレーエッセイに執筆させていただくことになりました。

「さて、何のテーマで書こうかな?」と考えたときに頭の中に浮かんだのが、ブロガーサミットの名前の由来である「ブログ」でした。ブログを通じた人との出会いからブロガーサミットへの参加、ブログに対する現在の思いについて書いてみたいと思います。

ブログとの出会い

ブログとの出会いは、私が税理士試験の受験勉強を始めたころでした。

当時、税理士試験の学習記録をブログに書いている人が多く、私は勉強方法などを参考にしていました。次第に私も自分の学習記録をブログに書くようになると、誰からかコメントやメッセージをもらうようになり、自然とブログ上に多くの受験生仲間ができるようになりました。ついにはオフ会で実際に会って、お互いに情報交換をするようにもなりました。このような経験は初めてであり、ブログの力はすごいなと実感しました。

その当時書いていたブログは、自らの合格体験記を最後に更新はしていないのですが、毎年本試験直前期になるとアクセス数が急激に伸びています。今でも見てくれる人がいるのだと思うと、何だかうれしいですね。

ブロガーサミット参加のきっかけ

ブロガーサミット参加のきかっけは、秋山先生のブログ、フェイスブックです。

税理士試験の受験が終わってからよく読むようになったのが、開業されている先生方のブログでした。その中でも、秋山先生の補助税理士時代から独立開業までの道のりを書かれたブログは、補助税理士として働く私にはリアルな体験談がとても刺激的で、非常に興味深く読ませていただきました。

あるときブログでフェイスブックのことを書かれておられたので、私のほうから友達申請をさせていただきました。そして昨年の夏ごろ、フェイスブックで大阪開催のブロガーサミットで共同幹事をされていることを書かれておられたので、「ブロガーサミットってどのようなイベントですか?」と質問したのがきっかけでお誘いをいただき、参加をすることになりました。

ブロガーサミットに参加

昨年のブロガーサミットの会場は、春にオープンしたばかりのグランフロント大阪のナレッジキャピタル。ブロガーサミットの参加もさることながら、ナレッジキャピタルに入るのも初めてで、少し緊張しながら向かいました。会場に入ると、とてもアットホームな雰囲気で、緊張もすぐに和らぎました。

その日は「ワールドカフェ」という、本物のカフェのようにリラックスした雰囲気の中、メンバーを変えながら少人数でのグループディスカッションでしたので、初参加の私でもその場にすんなり入ることがきました。テーマは「中小企業に対する私たちの役割」という、この業界で働く者にとって避けて通れないようなテーマで、さまざまな意見が飛び交い、皆さんの意見を聞いてあらためて考えさせられました。

ブロガーサミット後の懇親会や2次会を通じて多くの方と話をすることができ、非常に有意義な体験をすることができました。本当に参加してよかったです。ありがとうございました。

ブログは素晴らしい!

このように税理士試験の受験生時代から今日まで、ブログというツールを通じて多くの方と知り合い、出会い、交流を深めることができました。あらためてブログは素晴らしいツールだなと思います。

最近はブログよりフェイスブックなどのSNSが主流になりつつありますが、ブログとフェイスブックなどのSNSでは、目的が異なるように思います。

フェイスブックなどのSNSは、身近な出来事を発信することで、普段あまり連絡を取り合わない相手とも身近に感じることができますし、また人と人とのつながりで多くの人に発信することができます。

一方、ブログは自らの考え・興味・関心事を発信し、それがどんどん蓄積されていきます。そこがSNSとの大きな違いです。蓄積された情報が徐々に共有され、書籍等のように読者に何らかの影響を与える可能性をもっているものだと思います。またブログにコメントやメッセージを送ることで、ブログ上でつながりを持つことも可能です。

このように目的はそれぞれ異なりますが、どちらかというと私はブログのほうが好きです。好きなブログは何度も読み返しますし、今でもフェイスブックなどのSNSよりブログを読んでいる時間のほうが長いです。

最近はもっぱら読み手側の私ですが、以前のようにブログをしてみようかな……。

最後に リレーエッセイにふさわしい内容かどうか分かりませんが、思いつくまま書かせていただきました。最後まで読んでいた

だき、有り難うございます。

今後もブロガーサミットのようなイベント、ブログ・フェイスブックなどのSNSを通じて、さまざまな出会いやつながりを大切にしいていきたいと思います。

■井上 岳彦(いのうえ・たけひこ)

■井上 岳彦(いのうえ・たけひこ)

昭和48年奈良市生まれ、和歌山大学卒業。大阪市在住。20代後半になって税理士を目指し、働きながら8年目でようやく合格。現在は大阪市内の税理士事務所で補助税理士として働いています。お客様と共に成長していける税理士になることを目指しています。

■ Facebook

第99回 ブロガーサミット参加で感じたフェイスブックの可能性 佐々会計事務所 所長 税理士 佐々高秀

第99回 ブロガーサミット参加で感じたフェイスブックの可能性

佐々会計事務所 所長 税理士 佐々高秀

大林先生にお声がけいただき、リレーエッセイに執筆をさせていただくことになりました。

大阪の税理士の佐々と申します。ブロガーとはほど遠いですが、ブロガーサミット参加までの経緯は、松波先生の書籍購入から始まりました。

ブロガーサミット参加のきっかけ

弊社事務所の内部管理について、もう少し新しい視点を持ちたいと考え、松波先生の事務所見学会に申し込みをしていました。初めてお会いするので、事前に松波先生の著書も拝読しておいたほうがより先生の考えを理解できるだろうと思い、書籍を購入いたしました。後にこの書籍購入が、ブロガーサミット参加のきっかけになります。

それから数日後。大学の会計人OB会の懇親会で、白川先輩(第15回サミット幹事)とお隣になりました。いつも多方面にわたり相談に乗っていただいているので、今度は私から情報提供をしようと思い、おもむろに松波先生の書籍を取り出し、今この本を読んでいて、事務所見学会へも参加する旨を話したところ、先輩はびっくり顔で「えっ、松波さん? 俺、知ってるよ」。

はい。ここでつながりました。さらにありがたいことに、お2人とも参加されるというブロガーサミットへお誘いいただきました。ブログもしていない私が参加して大丈夫なのか?と自問しましたが、フェイスブック利用を理由に、厚かましくも何でも体験してみようの精神で参加させていただくことに決めました。

ブロガーサミット当日

会場には、雑誌やネット等でお見かけしたことのある著名な先生方や個性的な方がチラホラ。私が参加した回は、カードを引いて座席を決めるパターンだったので、初参加者にはありがたかったです。また、少人数でのテーブルディスカッション形式、かつ、話しやすいテーマであったため、緊張ピークの私でもスムーズに参加することができました。ここは幹事さんの企画力に救われました。

始まってみれば、皆様の会話力で場は盛り上がり、あっという間に時間は過ぎました。サミット後には懇親会もあり、地元大阪での開催だったので、2次会、3次会と最後まで参加させていただき、非常に有意義な時間を過ごすことができました。

ブロガーサミットに参加してみて

参加して思ったことは、著名な先生方も含め、第一線で活躍されている方々と、ざっくばらんにお話しさせていただける貴重な体験ができるということ。そして、何より皆さんが温かく迎え入れてくださる雰囲気があり、初参加者にはありがたかったです。また、参加者の方々は非常にパワフルで、刺激的でした。イメージは、職員時代に感じていたこの業界に対する違和感に対し、新しい目線で真っ向から立ち向かっている感じです。

経営者のサポーターである我々が元気でなければ、お客様が元気になれるわけないですもんね。少し壁にぶつかっていた時期だったので、あらためて根本の答えをいただくことができました。どのステージの方でも、参加されると有意義な時間を過ごすことができると思います。

フェイスブック利用と現状

ブロガーサミットの参加を決めた唯一のツール、フェイスブックですが、実名でつながることに安心と魅力を感じ、2010年に軽い気持ちで始めました。当初はプライベート利用だったのですが、お客様や社員さんとのつながりが増えてきました。これはうれしい誤算でした。

当初は写真をUPしたり、友達がどんどんつながっていくのを楽しんでいましたが、現在は恥ずかしながら、友達の皆さんの投稿を楽しみにしているほぼ受け身利用となっています。

フェイスブックの可能性

当たり前の話ですが、私たちはお金を取り扱う仕事である以上、お客様との信頼関係や距離感はとても重要だと思っています。毎月お会いするのがベストですが、お客様によっては時間的制約やコストニーズもあり、電話・メールを多用する状況へと少しずつ変わってきています。

この変化に対する弊社の取り組みとして、まず私自身を知っていただく必要があるので、距離感を補う意味もあり、紙ベースでの事務所だよりを発行しています。また過去の経験から、税務調査によってお客様との距離感が縮まるので、書面添付は実施しておりません。

ただ、このたびブロガーサミット参加者の皆様の発信力を目の当たりにして、自分を知っていただくという意味では、あらためてフェイスブックは素晴らしいツールだと感じました。もちろん発信者の方々が素晴らしいからですが、仕事に限らずプライベート発信も頻度が多く、そして何より面白いです。初対面でつながりを持たせていただき、発信を見ていると距離感がぐっと近づいた気がします。こういう人だと理解したうえで、お会いするのは安心ですしね。

もちろん到底マネできるレベルではありませんので、楽しみながら拝見しつつも、少しずつつぶやく程度から発信していきたいと思います。

今日も帰りの電車でこっそり見てみよっと。(っておい。発信しろよ‼ )

■佐々高秀(ささ・たかひで)

■佐々高秀(ささ・たかひで)

昭和51年10月31日生まれ。京都府出身。4歳より大阪育ち。龍谷大学経営学部卒。大阪市内の会計事務所勤務を経て、佐々会計事務所を開業。お客様の状況に合わせたシンプルかつ合理的な経理仕組みづくりが得意。モットーは「一生懸命咲いている花はどんな花でも美しい」。

■ ホームページ

■ フェイスブック

第98回 シンガポール進出を振り返って Henry Investment Services Pte., Ltd. 代表 石田秀明

第98回 シンガポール進出を振り返って

Henry Investment Services Pte., Ltd. 代表 石田秀明

ブロガーサミットに初めて参加したのは、2009年9月19日の第8回京都会場でした。以来、第9回横浜、第10回大阪、第11

回埼玉と第14回東京に参加しました。

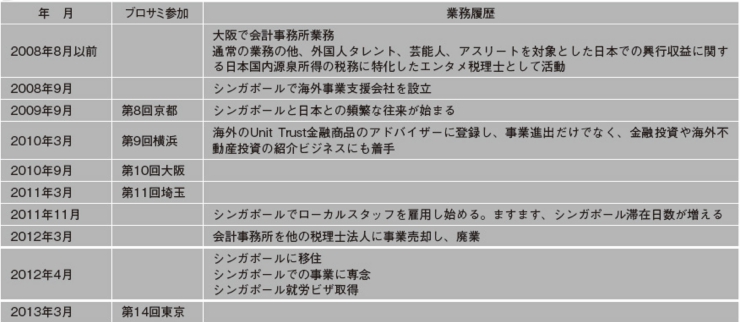

この間、私の状況は大きく変化しました。世界経済、日本経済も大きく変貌しました。ブロガーサミットの参加履歴と私の業務を時系列に並べると、次ページの表のようになります。

私がシンガポールに会社設立を準備していた2008年5月から8月は、シンガポールでは投資熱が高まり、新規会社設立が多くて、シンガポールの会計事務所もコンサルタント会社も笑いが止まらない、そんないい時代でした。マリーナベイサンズも工事中で、建設にも拍車がかかっていました。

ところが、設立登記を完了した9月にリーマンショックが起こりました。ラッフルズプレイスの金融街のビルには、チェーンでドアが施錠されたテナントの抜け殻が多く見られ、マリーナベイサンズの工事も一時ストップしました。

最悪のところから、私のシンガポール事業はスタートしたわけです。そこからシンガポール経済は起死回生の回復を遂げるのです。その大きな要因は東南アジアのエマージングマーケットの成長とともに、インフラが充実していたシンガポールが、しっかりとハブ機能を持っていたことです。これを活かした事業統括法人はシンガポールに多くあります。日系シンガポール法人も、タイやマレーシアというアジアへのピンポイント投資から、シンガポール法人を事業統括法人としてそこからさらに孫会社を各アジア拠点に設けるといった、面で捉える投資に転向してきました。これにはタックスヘイブン対策税制の制度変更も大きいといえるでしょう。

その他、大手法律事務所が三角合併スキームをシンガポール法人に絡めて提案するところが出てきたりしました。マリーナベイサンズが完成して(2011年9月)、シンガポール国家自体がホットな話題となってきたのも2011年末頃からです。

シンガポールの会社で初めて現地ローカルスタッフを雇用したのは、2011年11月です。このときは、だんだんと雇用ビザ(employment pass 、省略してEP)の取得が難しくなり、スタッフの給与水準を引き上げないと取得できなくなるといわれていました。それでも月給3000シンガポールドル(S$)でEPが取得できるレベルでした。当時為替もS$1=60円程度の時代でしたから、月給18万円で日本語、英語、中国語が話せるトリリンガルで、専門職を勉強した新入社員を募集できるという点で、とても感動しました。と同時に、日本の学生はこういうアジアの学生に就職戦線で勝てるのか?と心配もしたのです。

ブロガーサミットの参加履歴と業務時系列一覧

そういった事情も、今はさらに大きく変わってきております。2013年から2014年、円が弱くなってきました。2013年にはBernankeアメリカ連邦準備理事会(FRB)議長の無制限量的金融緩和政策の発表でエマージングマーケットへの投資資金が戻入れして先進国市場に流入、東南アジアマーケットも資金が縮小しています。

シンガポールは、これまでの外国資本依存型による経済成長から脱皮し、自国民による国内需要の創出や雇用の確保といった政策に転換してきています。特に雇用については、EPの申請許可基準の月給水準を引き上げるだけでなく、2014年途中から小規模事業体を除き、シンガポール人または永住者を先行して人材を募集しなければ外国人労働者を募集できないなど、外資系企業にとっては、ビジネスがやりにくくなってきています。インフレで物価も上がり、世界一、駐在員生活コストの高い国となりました。

また、経済的観点だけでなく、離れて住んでみて分かった、日本のよさをしみじみと感じています。日本のホスピタリリティ(お・も・て・な・し)は世界一です。時間や約束についても日本は裏切りません。混雑したレストランでお客様が席を探しているという場面で、レストランの店員数名が席を確保して食事を交代でとっていたり、暇になれば、店員がお客様の横でカードゲームをするなどの光景も日本では目にしません。

また、たくさん並んでいるコンビニで、やっと自分のレジ精算の順がまわってきたときに、日本では「お待たせしました、次の方どうぞ(笑顔)」です。決して、指で「Next」のしぐさを面倒くさそうにするだけということもありません。

このようなことを踏まえ、日本から海外への進出というOut Bound型のコンサルテーションではなく、今では日本のいいものや海外で評価されるモノ、人に注目してプロデュースするという事業コンサルテーション、せっかく外国人、外国企業と接してきましたので、日本のいいモノを海外に売るIn Bound型投資コンサルテーションに取り組んでいます。

こうして文章を進めてきましたが、そもそも個人の税務会計事務所を廃業した私が、このブロガーサミットの連載をしてよいのか?という疑問がありました。そのうえ、税務会計以外のことをこれ以上書いていてはいけないと思いますので、最後に私の経験から得たことを2点ご紹介して、皆様の参考にしていただきたいと思います。

「エンタメ税理士は面白かった。(今でも一部継続しています)でもそんなに数はない」

誰もやらないニッチというだけではブルーオーシャンではない。私は、逃げても戦わなくていい事業経営というものを目指しておりました。競争のない・少ないマーケットで一人勝ちはいいが、果たして需要があるのか? ここを考えなくてはなりません。税務会計事務所は、どんどん専門分野の分業が進んでいくでしょう。その一方、何でもよろず相談という町医者的中小企業相談者というパターンもあるでしょう。どのポジションをとるにせよ、どこかでオンリーワンになれてその分野で特色を出せても、需要がきちんとある、マーケットがなければならないということです。そう考えると、専門分野というより業種特化など顧客ターゲットで絞り込み、その業種の税務会計、経営のことならなんでも相談にのれるよ、というスタンスがよいかもしれません。

「正直、コンサルティングのほうが単価を上げられた」

税務会計事務所というアプローチで営業を行っていたときには、顧客マーケットの税理士業界に対するイメージが帳簿作成などの労働集約型の産業に思われているということです。税務会計事務所として活動しているときは、顧客が持つ業界のイメージを払拭したいとか、税理士を社長の参謀として活用するように認識する顧客を創造することに一生懸命になっていました。しかし、税務会計事務所の看板を下ろし、コンサルティング企業の社長の顔として営業するようになり、名刺からも税理士を外しました。すると同じようなことをしていても、税理士のときと同じ発言をしても、単価を上げることができたのです。そのことがいいとか悪いとかを議論するつもりはありません。そうだったという事実です。

さて、私はブロガーサミットの参加メンバーとして継続してもいいのでしょうか(笑)。

ありがとうございました。

■石田秀明(ヘンリー石田)

■石田秀明(ヘンリー石田)

大学卒業後、ノンタイトルの間、室田会計事務所に勤務し、ひと通りの税務を経験。

税理士資格取得後、プライスウオーターハウス会計事務所にて、外資系企業や外国人に対する税務サービスに従事。独立して個人の税務会計事務所を15年経営した後、事業を他の税理士法人に譲渡。シンガポールに移住し、事業進出コンサルタント会社、研修セミナー会社、投資相談、飲食業コンサルティング、シンガポール競走馬事業など多面的展開をしている。

■主な出稿・取材

「企業実務No.617」2006年9月特集記事

「非常勤役員の給与の税務処理はここがポイント!」(日本実業出版社刊)

週刊SPA! 2012年8月7日号

「金融資産一億円以上大金持ち最新投資先を大公開」(扶桑社)

Yen SPA! 2013年1月6日号

「シンガポールの金持ち父さんに学べ」(扶桑社)

■Henry ISHIDA Hideaki

Henry Investment Services Pte., Ltd.

20 Collyer Quay

#17-02

Singapore 049319

Tel:+65 6536 7927

Fax:+65 6536 7922

Mobile:+65 9621 1851

Mail:Offi ce info@henry-is.com

Ishida henry@henry-is.com

HP

第97回 「正常進化してきたブロガーサミットの歩み」われわれの業界に夢や希望を与え続けるために 大林税務会計事務所 代表 税理士 大林茂樹

第97回 「正常進化してきたブロガーサミットの歩み」

われわれの業界に夢や希望を与え続けるために

大林税務会計事務所 代表 税理士 大林茂樹

正常進化してきたブロガーサミットの歩み

平成26年3月22日、埼玉県川越市で開催された第16回税務会計系ブロガーサミットで、幹事を担当させていただきました。

平成18年3月に産声を上げた第1回税務会計系ブロガーサミットの共同幹事として、木村聡子先生と拙者は名を連ねておりますが、もともとは同業者同士の確定申告の打ち上げという位置づけでしたので、第1回は懇親会だけで研修会はなしという、とてもシンプルなものでした。

当時はひと晩飲み明かすという、若さに物を言わせるスタイルが売り物でした。とはいえ、第1回ブロガーサミットの開催当時、アラフォーだった拙者も、いつしかアラフィフになってしまいました。いつまでも飲み明かすというスタイルを続けるわけにはいかないですよね。

税務会計系ブロガーサミットも懇親会を中心とするスタイルから、研修会を売り物にするスタイルに変貌し、懇親会も参加者同士の親睦を図りながら、午前様にならないうちに帰るというスタイルへ正常進化していきました。

このように正常進化してきたブロガーサミットですが、ブログを取り巻く環境は急激に変化しました。フェイスブックやラインなどのSNSが急激に台頭し、ブログが情報発信の主役とはいい難い存在になってしまったように感じます。また参加者も、そもそもブログをやったことがないという方が増えてきました。

「ブロガーサミット」という、ブログを主役に据えたネーミングで本当によいのか悩ましいところですが、このネーミングを考案した木村聡子先生のセンスが素晴らしく、また個人的には愛着もあります。

とはいえ、時代の流れに則したもっとふさわしい名称があれば、拙者の後を引き継ぐ幹事の権限で、気兼ねすることなく変えてもらっても構わないと思います。ブロガーサミットの名前が変わったとしても、営利目的がなく、ユルいネットワークを維持しながら参加者同士が親睦を図り、多くの気づきを得るような場が、特にこれから独立開業する方や独立して間もない方には必要ではないかと感じるところがありますので、どのような形であれ、進化を続けてほしいと思います。

これからわれわれの業界に飛び込んでくる人たちに、夢や希望を与え続けるような存在になってくれたら、発起人のひとりとしてうれしい限りです。

今回のテーマの選定と日程選び

第1回の幹事に名前だけ連ねていたということで、ブロガーサミットの生みの親のひとりと紹介されることもありますが、前回は懇親会のみでしたので、幹事としては実質1年生のようなものです。

まず、企画を考えることからスタートしました。有名な講師を招いて講演をしてもらうというスタイルでもよいのですが、ブロガーサミットでは、グループワークをしながら参加者同士の親睦を図り、多くの気づきを学んでいくというスタイルが主流となっていました。講演会形式でもなく、懇親会だけでもなく、全員参加のグループワークを通して親睦を図ることが、他の同業者同士の集まりや異業種交流会との差別化になると思えてきました。

そこで、今回もグループワーク形式を踏襲することにしました。とはいえ、価値観も経験値も異なる参加者を束ねるわけですから、グループワークの題材選びは慎重に考えました。実務に直結する内容を議論する方向にもっていくと、開業したばかりの参加者は発言しづらくなり、経験値のある方の独演会になってしまいがちです。かといって、実務に全く関係のない内容だと何も得るものがなくなってしまいますので、バランスを取らなくてはいけません。

参加者が平等な立場で話し合い、少しは実務に役立ちそうなグループワークの題材として、心理学の実験で実際に使われた問題を出題して、参加者の反応を探ってみることにしました。

こうして決まったテーマが、「なぜ、われわれは判断をあやまるのか?」です。心理学の実験で実際に使われた問題を出題して、人間の持つ思考回路のクセ(認知バイアス)を学んでいただき、間違った判断をしないための一助になればというのが狙いでした。

日程として選んだのは3月22日です。もともと3月の個人の確定申告の打ち上げということで産声を上げたのが、税務会計系ブロガーサミットです。この日しかないと思って設定しましたが、実は3連休のど真ん中だったんですね。そのことに気がついたのが、なんと開催日の前日でした。なにも、3連休のど真ん中を狙わなくてもよかったかなと思いましたが、そのようななかで参加表明してくださった皆様には感謝いたします。

川越蔵の街散策と前代未聞の酔っぱらい幹事

第1部は、せっかく川越に来ていただいたので、川越の観光地をご案内しました。

国の「重要伝統的建造物群保存地区」に選定され、江戸の町家形式の建築が今なお残る川越蔵の街を散策しました。「コエドビール」という地ビールを飲みながらの散策です。

第2部は、「なぜ、われわれは判断をあやまるのか?」ですから、参加者にビールを振る舞って酔わせておき、第2部で出題する問題を思惑通りに間違えてもらおうという狙いもありました(笑)。

そのような罠を仕掛けていたとはつゆ知らず(?)、参加者の皆様はほろ酔い気分で散策を楽しんでくれたようです。

ところが、幹事である拙者も思わず酔っ払ってしまい、顔を真っ赤にして司会を担当する羽目になってしまったのは全く想定外の出来事でした。参加者の方に失礼なので、できるだけ平静を保っていたつもりですが、時折睡魔が襲いかかり、壇上に立っているのが結構つらかったですね。

酔っ払っていたので、いろいろと不手際等があったかもしれませんが、笑って許してくださった参加者の皆様に感謝する次第です。

士業はかなり違った物の見方をするという衝撃

さて、本題の「なぜ、われわれは判断をあやまるのか?」。

心理学の実験で定評のある問題を、一部手を加えましたが、大半はそのまま出題しました。参加者が事前にビールで酔っ払っていることも手伝って、ほぼ本に書いてある実験結果と同じ結果が出るだろうと予想していたのですが、結果は全く予想に反するものでした。

今回の結果だけで判断するのはあまりにも早計かもしれませんが、どうやら士業の方は、かなり違った物の見方をする可能性があるようですね。日頃、リスクに関わる業務に携わっているからなのでしょうか? 問題文に仕掛けた罠をカンタンに見破られることが多く、普通ならスルーするような箇所を深読みして掘り下げようとする傾向が見受けられました。

われわれ士業は中小企業のよき相談相手として期待されていますが、少なくとも今回参加された皆様は、よき相談相手としてふさわしい方ばかりだったということでした。もし、経営者の方が判断に迷われたのであれば、事前にひと言相談するだけの価値はあるメンバーだったと思います。

士業の人間は経営が分からないから相談しても無駄だという意見もあるようですが、決してそのようなことはないということをあらためて確認できたような気がします。

確かに、われわれ士業は経営全般に必ずしも精通しているわけではありません。また、従業員100名以上の会社を実際に経営した経験のある士業も、ほとんどいないといっていいでしょう。

とはいえ、少なくとも今回参加された方は、事前に酔わせていたにもかかわらず、冷静沈着に問題を判断する傾向がとても強く、周囲の意見や環境に流されない、ブレない軸を持っている方たちでした。

経営者の方と異なった視点で物事を捉える可能性が高いということですね。異なる視点で物事を見るということは、今まで気がつかなかったメリットやデメリットが浮かび上がってくる可能性が十分あります。これだけでも、経営者の方にとっては大きなメリットがあるといえるのではないでしょうか? 経営のことが分からないという理由だけで相談相手として無視するには、あまりにももったいない話ですね。

今回のテーマで取り上げた内容は、現段階ではまだ仮説も多く、研究が進むことで異論が出たり、仮説が覆ったりする可能性もありますが、われわれが無意識のうちに陥ってしまうさまざまな思考回路のクセ(認知バイアス)を理解し、間違った判断をしないための一助になってくれたら、幹事の喜ぶところであります。

懇親会と協賛していただいた方への感謝

さて、第3部はスペイン亭での懇親会です。本場スペインのパエリアコンテストで優勝した実力店で、オーナーシェフ手づくりの豪華な内装も一見の価値ありです。ブロガーサミット史上最高の豪勢な食事だったと自負していますが、ダイエッターにとっては、ボリュームがありすぎて、かなり酷だったかもしれませんね。

参加者同士の親睦を図ったところで、無事解散。

ブロガーサミットに協賛金を出していただいた弥生株式会社および株式会社実務経営サービスの皆様には、この場を借りまして心より厚くお礼申し上げます。

われわれが参加者と一緒に学ぶ機会を与えていただき、親睦を図れるのも、ブロガーサミットの趣旨を理解し、陰で支えてくださる協賛企業のおかげなんですね。今まで頭では理解していましたが、実際に幹事として予算や会計を担当してみると、あらためてその存在の大きさに感謝する次第です。

さて、次回は東京で開催予定です。今回ご参加いただいた方はもちろんのこと、残念ながら今回ご参加いただけなかった方ともお会いできるのを今から楽しみにしています。

大林茂樹(おおばやし・しげき)

大林茂樹(おおばやし・しげき)

東海銀行( 現三菱東京UFJ銀行) を経て、1999年7月開業。中小企業のよき相談相手として「企業家の意思決定に勇気を与え、社会を変え人を変えるために貢献します!」を経営理念とする。顧客サービスの一環として「早い・わかりやすい・頼みやすい」を掲げているが、白髪が増えると同時に、「早い」がかなり怪しくなっている。ブログを始めてから、もうすぐ10年。その間、新聞・テレビ・ラジオの取材多数。ドラッカーをテーマにしたメルマガで読者数は日本最大級であるが、毎週1本配信するノルマにひと苦労している。著書に「セレブな決算書、メタボな決算書」(九天社)、「税務事例コース・実践 証券業務コース」(共著)(経済法令研究会)など。ドラッカー学会会員。川越木鶏クラブ会員。

■事務所案内

■メルマガ

■ブログ

■フェイスブック

第96回 ブログによる「営業」からブログによる「採用情報」へ 税理士法人TOTAL 代表社員 税理士 高橋寿克

第96回 ブログによる「営業」からブログによる「採用情報」へ

税理士法人TOTAL 代表社員 税理士 高橋寿克

ブログを書くまで

私がブログを始めるきっかけになったのは、山本憲明先生のブログです。もう、今から10年近く前の話です。ブログのサービスも始まったばかりで、「ブログ=ウェブの日記かな」くらいにしか社会的にも認知されていませんでした。

開業「準備」時代を綴った彼のブログは、ブログを商用で使うという発想も当時としては画期的で、会計事務所経験がないにもかかわらず開業前から見込み客が列をつくり、開業1年でお客様がブログ経由で50件にもなっていました。ホームページは持っていましたが、ブログを知らなかった私には、同じ船橋市に住む彼は衝撃的でまぶしかった。何とかついていかないとと彼のブログを読むことから始めました。

ブログによる「営業」

遅ればせながら見よう見まねで「開業日記」を書き始めました。今から思うと「いい時代」で、ポツリポツリですが、ブログを見たお客様からの問い合わせが増え始めました。

私がブログによる「営業」に力を入れていたころのスターブロガーが、ブロガーサミットの発起人でもある木村聡子先生と大林茂樹先生でした。昨年、久しぶりにブロガーサミットでお2人にお会いして、戦友と再会するような、なつかしさを(一方的に?)感じました。特に木村先生の「税金まにあ」(KIMUTAXカフェの前身)には内容では最初から勝てないと思いましたね。圧倒的な質・量で勝負にもなりません。内容で勝てないなら、テクニカル勝負でブログランキングをいじって天狗になったりと、若気の至りで、今から思うと恥ずかしいこともしていました。

最初のうちは、頑張れば毎日のようにブログ記事を書けますが、やがてその頻度は週1、隔週となり、月1回になると熱もだいぶ冷めてきます。もともと飽きっぽい性格ですし、「営業」で使うブログはもういいかなと。幸い、組織で営業できていたので、ブログで私自身を売る必要はなくなってきてもいました。以後、開業日記は忘れたころに更新し、お客様にも「更新しないの?」とプレッシャーをかけられる始末です。

ブログによる「採用情報」

当事務所は、7〜8年前は年率50〜60%くらいの成長が続くという異常な状態で、営業力に人の採用が追いつかない状態でした。私自身も、採用や労務管理が苦手で、どんな人をどう採用すべきか、どうフォローするのがよいのか手探りの状態でした。

たくさんの就職希望者の方と面接させていただき、たくさんの方を採用しました。そして、たくさんの失敗をしてきました。特に、事務所とのミスマッチのために辞められた方も多かった(最近ではだいぶ定着率が上がってほっとしているところです)。

税理士業界は、就職希望者と会計事務所がうまくマッチングできていない。会計事務所未経験者に厳しく、上手に育てられていない。こんな問題意識からつくったのが、「税理士事務所・就職転職マニュアル」というブログです。

税理士事務所は入社しないと内容が分からない。所長次第のロシアンルーレットみたいなもの。でも、それでは困ります。ミスマッチが起こるのは会計事務所側の情報発信不足、就職希望者側の情報収集能力・分析力不足によるでしょう。ミスマッチ解消に貢献できれば……。

最近まで税理士業界は人が採用しやすかったので、結構いい加減な姿勢の事務所も多く、就職希望者・会計業界のためにと思って書き続けていました。

就職希望者からの質問を受け付けているのですが、真摯に回答するうちに彼らの悩みがよく分かり、人を見る目を養うきっかけにもなりました。こちらも7年目になり、おかげさまで、就職希望者はもとより、税理士の方にも読んでもらうことが増え、業界内での知名度は上がりました。

以前は、会計事務所の就職情報を詳しく書いてあるサイトやブログはあまりなかったのですが、最近では、だいぶ増えてきました。私のブログがコピーされたり、引用されることも。それに伴い就職希望者は、以前に比べると情報・知識も増えてきました。他方、会計事務所は採用難もあり情報発信を積極的にしたり労働環境の改善を目指すところも出てきました。多少は税理士業界に貢献できているのかな?

その一方で、より上手に、より巧妙に(事実の一断面を切り取ったり、統計のマジックを使う)採用広告をする会計事務所も出てきました。そういった広告に負けることなく、公平で、役に立つ情報をお届けできればと思っています。

税理士と今後について

税理士試験はつらくて大変な試験です。一定期間の下積みも必要です。仕事と勉強・家庭の両立も大変です。そして、税理士事務所は荒稼ぎできる商売ではありません。

それでも税理士は地域のベンチャー起業家、経営者、資産家といったお客様に感謝され、お客様の成長を一緒に喜べる、やりがいのある仕事です。自分の心にうそをついて仕事をしたり、無理にセールスする必要もない。社会的にも「先生」として一定の評価をしてもらえる。

正しいことを正しくすすめてお客様に、「ありがとう」と感謝される。私はこの仕事が大好きです。仕事は楽しいですよ。

残念ながら、税理士業界参入者の減少が続いています。ひとりでも多くの方に素晴らしい会計人になってもらいたいものです。会計業界がよい業界になるよう、業界に入ってくれた若者を失望させることが減るように願っています。

今年も、税理士法人TOTALはたくさんの新入社員を迎えることになるでしょう。受験・家庭と仕事の両立、そして資格を取り、または子育てが終わったら、より成長して自己実現をできるのかが課題になります。そのような働く人々の思いを形にし、明るく楽しい税理士事務所・税理士業界にするにはどうしたらいいのか。そのようなことを考えながら、ブログを今後とも書き続けていきたいと思っています。

私もいつのまにか50歳が近づいてきています。ブログも、ライブドアからアメブロに、そして、ワードプレスを使うとホームページとブログを区別する意味がなくなり、さらに、フェイスブックをはじめとするSNSの発展と続き、媒体は時代とともに変わっていきます。LINEのあわただしさについていけず、年齢のせいかな、なんて弱気の虫も。いえいえ、気持ちだけは少年のころとあまり変わらないつもりですし(髪や体形はだいぶ……)、若い税理士の皆さんと話すのも楽しみです。いつかブロガーサミットでお会いしましょう。

高橋寿克(たかはし・ひさかつ)

高橋寿克(たかはし・ひさかつ)

昭和40年生。千葉県船橋市出身。農家の12代目。早稲田大学政経学部卒。

平成11年9月開業。平成19年7月より税理士法人TOTAL代表社員。

■事務所HP

■税理士高橋寿克の日記(「開業日記」日々の雑感を綴ったブログ)

■税理士事務所・就職転職マニュアル(就職情報ブログ)

■facebook

第95回 前回寄稿してからの近況報告 中井税務労務事務所 税理士 社会保険労務士 行政書士 中井良一

第95回 前回寄稿してからの近況報告

中井税務労務事務所 税理士 社会保険労務士 行政書士 中井良一

はじめに ~寄稿に至った経緯~

前回投稿させて頂いてから、3年が経ちました。

ブロガーサミットの主宰者である埼玉県の大林先生から、再度寄稿のお誘いを受けました。

私自身、若輩税理士であり、大した事務所経営もできてはいませんが、前回投稿から、自分への反省・反芻の意味も込めまして、現時点で振り返ることも悪くないと思い、このたび、承諾することにしました。

大きな転機

ちょうど寄稿してから数カ月後、事故により生死をさまよう大けがをして、長期間入院をしました。日常生活に支障がないレベルに戻るまで、1年間かかりました。

この1年間に、さまざまな方の支援を受けて、ようやく元通りに近い状態まで回復することができ、事務所のオペレーションも元通りになりました。この場を借りて厚く御礼申し上げます。

それからは、この生かされた命を大事に、一日一日を大事に、精一杯生きることを自分に課してきました。そして、この事故を教訓に、今後の自分自身の方向性を考えるようになりました。

まず、私がエースで4番で監督のようなワンマン事務所だったのを、できるだけ組織としてシステム化していかなければならないと考えるようになりました。

そこで、アメリカの著名な経営コンサルタントであるマイケル・E・ガーバー1のメソッドを参考に、さらに、コンビニエンスストア本部に在籍していた経験を生かして、システム化を模索するようになりました。また、税理士事務所IT化コンテストで最優秀賞に輝いた、東京の安田先生の事務所見学会にも参加させて頂き、研鑽を重ねてきました。

そしてついに、経済産業省が主催する「中小企業IT経営力大賞2014」2で、IT経営実践認定企業に認定されました。これも、ITを活用して企業の効率化を図り、経営に関する諸問題を解決するためのツールとしてITを有効活用することにより、システム化を促進していこうという思いから申し込みました。私の実力が今どのあたりにあるのか、会計事務所の枠を飛び越えて、すべての業種のなかで、どこまで通用するのか、ひとつの試金石として挑戦するに至りました。今回の認定で、「田舎の事業所やからこそITを頑張らなあかん」という私の姿勢が、クライアントや従業員に伝わってくれるとうれしいです。

また、地元地域経済の活性化を強く意識する

ようになりました。

弊事務所のモットーとして、「地元奈良県経済の活性化」を掲げていますが、そのためには、①事務所の付加価値・存在価値を高め、システム力を磨いてサービスの安定供給をできる体制にする、②事務所を大きく発展させていくことにより存続性を高める、③地元の雇用を増やすことにより、地元経済に発展したい、と強く考えるようになりました。③については、日本の伝統工芸を元気にしようと日々奮闘し、多くの会社を再生させてきた地元奈良県の株式会社中川政七商店3の中川淳社長を参考に模索しています。

IT経営実践認定企業に挑戦するに至ったのも、私の住む奈良県は伝統産業を中心にブランド力があり、人件費も安いので、ITを活用すれば情報格差等による大都会の企業との溝を埋められるのではないかと考えたからです。

そして、ライフワークバランスをより強く意識するようになりました。大けがをするまでは、日本の企業戦士よろしく、事務所を軌道に乗せるためにおろそかにしてきた家族、プライベート、地域とのつながりも大事にしていかなければならない、すべてのバランスが大事であると考えています。そして、自己の健康も大事にしていかなければ、いざというとき戦えないし、迷惑をかけないようにと強く意識するようになりました。

前回寄稿から3年間の経緯

事故のあった平成24年1月からの1年間は、事務所の体制を立て直すことで精一杯でした。

十分なサービスができなかったことで、顧問先も若干去っていきましたが、ここで大きな助けになったひとつが、前回寄稿時にも書きましたが、大けがをする前に構築していたホームページとブログでした。

ほとんど更新もしていないし、SEO対策会社に成果報酬を支払っているわけでもないにもかかわらず、奈良県の会社経営系のキーワードではトップ3に入っています。若干ではありますが、そこからの問い合わせが、顧問先の減少を食い止め、増加につながっています。

私が事務所を開業した平成16年は、公共機関が開催するホームページ作成講座やSEO対策講座に参加して、業者に頼まずに自分でIT対策をしただけでも、反応があった時代です。そして、そのときに取った相互リンクなどの原始的な対策は、今となっては検索エンジン上「信用」がついており、現在の検索エンジン対策でも、かなり強力なようです。つまり、「過去の頑張りによる財産」に救われたということです。

あとは、身体の回復とともに、既存の顧問先からの口コミ・紹介も増えてきました。そのような「過去の頑張りによる財産」があるにもかかわらず、差し引きで顧問先が微増にとどまっているのは、私自身の不甲斐なさに尽きるの一言です。

私の事務所は、税理士業だけでなく、社労士業、行政書士業も運営しています。

税理士業だけでもシステム化は難しいかもしれませんが、構築していきたいと思っています。

それが、スタッフの定着化につながってくれるものと考えています。

次に、「地元奈良県経済の活性化」のために何ができるかを考えて対応してきたのが、次の3点です。

スタッフの雇用

「スタッフの雇用」については、事務所の維持・発展のために、そして地域経済のお役に立てるという思いから、顧問先を増やすことや、顧問先へコストパフォーマンスの高い良質なサービスを提供することと同じくらいの優先度で、取り組んできました。ただ、私の甲斐性のなさや、この業界特質の転職性の高さがあって人員の変動もありましたが、3年前の前回寄稿時から、若干数増えています。

奈良県の起業支援

「奈良県の起業支援」ですが、前回寄稿時には、私のような若手税理士が生き残るための差別化戦略として考えたのが、「地区特化」「業務特化」の方向性でした。

今考えているのは、トータルサポート事務所として幅のある対応力と、コストパフォーマンスの高い良質なサービスを提供することが地元奈良県経済の活性化につながり、その立ち上げた企業の発展が、雇用の増大につながるのではないかということです。

奈良県への行政協力

「奈良県への行政協力」ですが、地域包括支援センターの登録専門家として相談業務に協力したり、地元奈良のビジネスコンテストの審査員を務めたり、経済産業省主催のイベントで行政協力したりと、地元税理士会や商工会の税務相談に携わることで、少しでも地元の方のお役に立つことができているのではないかと思っています。

今後の目標

大けがをしたとき、奈良県の医療機関の現場の方を含め、様々な方に助けて頂いたので、私のできることで、その恩返しが少しでもできたらよいなと、強く思うようになりました。

ライフワークバランスについては、週1日は完全に休むようにしています。家族と向き合う時間を作らなければいけないと考えているからです。そして、今ではマラソンを完走できるまでになりました。ベスト更新を今年中にできたらいいなと考えています。

また、もっと奈良県の素晴らしさを他府県の方に知ってもらいたいと、奈良県のご当地検定である「奈良まほろばソムリエ検定」4の勉強もしています。

家族、関係者、ビジネス、地域との共存を意識しつつ、生かされた命を大事に、日々完全燃焼していきたいと思います。

基本的に、現時点では前述したとおり、事務所運営のことで精一杯で、IT・ブログは前回寄稿時と比べてあまり進化がございませんが、私の情報収集・配信ツールとして、SNSは多用するようになりました。

これからの課題として、システム化をさらに成熟させ、人員を増強していくことにより、事務所経営を考える時間を作っていきます。そして、本年中に、7年ほどほったらかしにしているサイト刷新に着手していきます。

先輩方の活躍・ご意見を参考に、今年から新たに事務所経営をする気持ちで、貪欲に取り組んでいきますので、その節はよろしくお願いいたします。最後までお読み頂きまして、ありがとうございました。

【参考】

⒈マイケル・E・ガーバー

http://michael-e-gerber.jp/

⒉中小企業IT経営力大賞2014

http://www.it-keiei.go.jp/award/2014/announcement.html

⒊株式会社中川政七商店

http://www.yu-nakagawa.co.jp/

⒋奈良まほろばソムリエ検定(奈良商工会議所主催)

http://www.nara-cci.or.jp/narakentei/

中井良一(なかい・りょういち)

中井良一(なかい・りょういち)

昭和46年生まれ。甲南大学経営学部卒業。セブン-イ㆑ブン・ジャパンに入社。店舗オペ㆑ーションを経験した後に、税理士を志す。平成16年8月に独立開業する。税理士だけでなく、社会保険労務士、行政書士、CFP等の複数の資格を活用し、経営をトータルサポートできるのが持ち味である。

■ 奈良限定! 会社設立・起業支援専門サイト

■事務所HP

第94回 ブロガーサミットのすすめとSNS・ブログの活かし方 税理士法人第一会計 税理士 菊水 浩

第94回 ブロガーサミットのすすめとSNS・ブログの活かし方

税理士法人第一会計 税理士 菊水 浩

大阪のブロガーサミットで幹事初体験!

かれこれ半年前の話になりますが、昨年9月21日、大阪の新しいランドマークとなったグランフロント大阪のナレッジキャピタルにて、「第15回 税務会計系ブロガーサミットinグランフロント大阪」を開催しました。

白川浩税理士、秋山和久税理士と私の3名で、ブロガーサミットでは珍しい(初?)共同幹事を務めさせていただきました。メイン企画に「ワールドカフェ」を据え、企画段階から税理士の近藤学先生にご協力いただき、盛況のうちに1次会から4次会(?)まで無事終えることができました。

企画・場所の選定などの経緯については第92回の秋山税理士、「ワールドカフェ」については第91回の白川税理士のエッセイにそれぞれ書かれていますので、そちらをご覧いただくとして、ここでは実際に幹事を経験して感じたことなどを書きたいと思います。

共同幹事のありがたさ、参加された方への感謝

振り返ってみると、準備から本番まで共同幹事のお二方に助けられてばかりでした。今更書くと言い訳になりますが、当時平日の日中は時間の調整が難しく、会場の予約から備品の購入まで、打ち合わせと当日の運営以外、ほとんどを頼ってしまいました。通常、幹事はおひとりで行われていることを考えると、私ひとりではとてもここまでのブロガーサミットは開けなかったと思います。

また、今回は「ワールドカフェ」という、全員参加型の企画もよかったと思います。全員が必ず発言をしますので、グループ内では自然と話が盛り上がります。本番ではタイムキーパーをしましたが、時間終了時に話し合いをやめていただくのは大変でした(笑)。あとでいろいろな方からご感想をいただきましたが、皆様の満足度は高かったのではないかと思います。

皆様のおかげで、このような充実したイベントになりました。あらためてこの場を借りてお礼申し上げます。共同幹事のお二方とはまた何かやりたいですね。

私が税務会計系ブロガーサミットから得るもの~ブロサミに参加しよう!

私が税務会計系ブロガーサミットに参加するのは、この第15回が4回目でした。初めての参加は大阪開催の第10回で、それ以降は年に1回のペースで参加しています。あらためて、なぜブロガーサミットに参加しているのかを考えてみると、次の3つに集約されます。

①イベントを楽しむため!

②業界のナマの情報を得るため

③同業や関連先のつながりをつくるため

①についてはもちろんですよね。まずはメインの企画を楽しんでこそ「なんぼ」です。今回私たちが「ワールドカフェ」を行ったように、毎回幹事になった方が会場から企画内容まで決定されます。当然内容は多種多様になりますので、毎回新たな経験を楽しみにしています。

②については、特にブロガーサミット懇親会以降、多く得られるものです。参加される方は開業税理士の方の割合が高いですが、開業、勤務の税理士、他士業の方、会社の総務・経理の方など、税務会計に関わる方を中心に、いろいろな方がいらっしゃいます。十人十色とはよくいったもので、人それぞれ考え方も違えば環境も違います。業務の進め方ひとつにしても、全く考えたこともなかったワクワクする方法を実践されている方もいます。話をすればするほどためになることばかりです。気になることをぶつけたり、自分のことを話したり、ほかの方が話されていることを聞いたり(たまに割り込んだり)……。

コンピュータの設定から経営方針まで、ここで得られることはその後の自分自身の仕事の進め方に少なからず影響しています。私もほかの方に少しでも影響を与えられているとよいのですが、こればかりは自分では分かりません。

そして、③についても納得していただけるのではないでしょうか。普段は、特別な活動をしなければ、全国の同業の方や関連する事業をされている方となかなか直接の付き合いはできません。ブロガーサミットに参加すれば、全国各地から集まる方々と知り合いになり、話ができます。そこでできたつながりは何に生かしてもよしです。

つまり、これはブロガーサミットに参加するしかない! ということではないでしょうか。

SNS・ブログをどう使うか?

しかし、「イベントに参加しても、そこで名刺交換するだけで、あとはほとんど会うことがなければ、つながりをつくるのは難しい」ことが、これまでの全国型イベントの問題でした。

現状、それをうまく打破しているのが、SNS(ソーシャル・ネットワーキング・サービス)です。今はフェイスブックを使われている方が多いでしょうか。

イベントに参加して、参加した方同士がSNS上でつながりをつくっておくと、そのつながりを持った方の発信した内容が画面に流れてきて、確認することができます。もちろん逆に自分が発信した内容は、相手が確認することになります。発信する内容には特にルールがないため、仕事に関係する真面目な話から、食事の写真、ふと思ったことなど、本当にさまざまです。

このつながりをつくっておくとどうなるか? それは、「普段全然会わない人でも、会っていない気がしなくなる」、そして、「ちょっとしたことでコミュニケーションがとれる」のです。

この感覚はとても大きいです。何か他の方に用事があるとき、名刺交換をしてから何の音沙汰もない人とは、連絡をとるのにそれなりのエネルギーが必要ですが、つながりがあれば、簡単に再度つながることができるのです。

かつてはブログのみでブロガーサミットの開催案内等をしていましたが、今回はフェイスブックでも案内をして、参加表明はほぼ全員がフェイスブック経由でした。

数年前まではツイッターが席巻していましたが、今はフェイスブック全盛という現状を見ると(今後もずっとフェイスブックがSNSのメインになるのかどうかは分かりませんが)、インターネットを使った現実の知人・友人とのつながりは、今後もコミュニケーションの要になっていくのではないでしょうか。

しかし、「税務会計系ブロガーサミット」は、「ブロガー」のサミットです。皆様ブログはされていますでしょうか。そして今後どうなっていくのでしょうか。

よく「ブログは終わった」などといわれますが、私は個人的にはそうは思いません。確かにSNSは、簡単なことでも投稿でき、見る人も見やすいため、とても盛り上がります。しかし、やはりインターネット上で自分の考えを発信していけるのはブログだろうと思います。

何より大きいのは、見る人にとって一度見た情報が時間とともに流れ、発見されにくくなってしまうSNSに比べて、ブログには内容が蓄積されていくことです。会計事務所でも個人でも、続けていくことでブランディングにつなげることができます(もちろん内容により、よくも悪くもなりますが)。

そう書いている私ですが、実態は仕事上ではSNSもブログもほとんど活用していません。フェイスブックでは仕事に関わる方とつながってはいますが、本格的な活用はまだこれからです。ウェブ戦略についてはすでに進んでいる方が多数いらっしゃるため、皆様から学びながら実践に移していきます。

おわりに

以上、気の向くままいろいろ書きました。

税務会計系ブロガーサミットのようなイベント、そしてSNS、ブログの融合により、まだまだわれわれ税務会計の業界にもチャンスが広がっていると思います。それらを生かすも殺すも自分次第。できるところから一歩ずつ踏み出し、進んでいくことが大事です。

このように肝に銘じて、これからもさまざまなつながりを楽しんでいきたいと思います。

菊水 浩(きくすい・ひろし)

菊水 浩(きくすい・ひろし)

昭和49年広島県生まれ。大阪在住。大学卒業後、6年間にわたりプログラマー、システムエンジニアを経験。在職中に税理士を志し、2年間の専念期間を経て合格。平成17年、税理士法人第一会計に入社。中小企業の経営安定と繁栄に貢献することをモットーに奮闘中。平成19年税理士登録。社会保険労務士、行政書士としても活動している。

■事務所HP

第93回 ご縁は拡がる! どこでつながるか分からないご縁 おおやひとえ税理士事務所 税理士 AFP 大谷一江

第93回

ご縁は拡がる! どこでつながるか分からないご縁

おおやひとえ税理士事務所 税理士 AFP 大谷一江

はじめに ~寄稿に至った経緯~

本誌に寄稿できたご縁に感謝いたしますとともに、ここに至った経緯についてお話しします。

2012年9月、税理士の見田村元宣さん(私が出会った税理士の皆様を、親しみを込めて「さん」と呼ばせていただきます)が主宰しているメーリングリストの懇親会に参加しました。

参加するにあたり、開業間もないのに参加しても問題ないだろうか、知り合いもいないし、どんな話をすればよいのだろうかとかなり躊躇しました。悩んだ末、既に業界で活躍している方々と同じ空気を吸えるチャンスと考えを切り替え、思い切って参加を決意しました。

この懇親会で税理士の佐藤亜津子さんに出会い、実務の話をいろいろ伺うことができました。

その後、佐藤さんからフェイスブックでブロガーサミットにお誘いいただき、2013年3月、初めてブロガーサミットに参加しました。

会場に到着すると、独特の雰囲気。初参加でも受け入れてもらえるのかドキドキ。思い切って最前列を確保したところ、税理士の松波竜太さんにお声をかけていただき、無事に溶け込むことができました。

第2部では、皆さんお酒が入ったせいか、終始和やかな雰囲気で過ごすことができました。この時に、税理士大林茂樹さんより寄稿のお誘いを受けました。初めての経験でしたが、これも何かのご縁と思い、即決しました。

さて、お引き受けしたものの、執筆など一度も経験のない私にとって、テーマを決めることがとっても大変でした。悩んだ末、「ご縁」をテーマに、そして、「キッカケ」をキーワードにお伝えすることにしました。

業界に入ったキッカケ

人見知りで、幼い頃から人と接するのが苦手です。そうは見えないとよくいわれますが……。

公務員だった父の転勤で転校を繰り返していたことも影響しているかもしれません。今思えば、この業界に入ったキッカケは、遡ること小学校3年生。親に習わせてもらった珠算だったと思います。

社会人になり、初めて就職した外資系製薬会社で、珠算ができるからとのよく分からない理由で経理部に配属されました。簿記は全く知らない世界だったので、専門学校に入学。通学しているうちに専門学校の講師に憧れ、製薬会社を退職して簿記講師に。自然の流れで税理士を目指すようになりました。珠算が縁で、この業界に入るとは思ってもいませんでした。

「点と点はバラバラに見えていても、いつか必ずつながる」。故スティーブ・ジョブズ氏の言葉を思い出しました。

北海道オホーツクに合同会社Gainを立ち上げたキッカケ

合同会社Gainの本店は、東京ではなく北海道大空町女満別です。

女満別と聞いて、場所が思い浮かぶでしょうか。網走刑務所や世界遺産・知床の最寄りの空港が女満別空港です。羽田空港から直行便で2時間弱。女満別空港から車で5分ほど走ると、会社を一緒に立ち上げたパートナーのオホーツク司法書士事務所があります。東京から移住し、開業して12年になる中学の同級生です。

数年前から、オホーツク司法書士事務所の顧問をするようになりました。遠方であるがゆえに、コミュニケーションは当初、電話がほとんどでした。その後、テレビ電話を導入してみたところ、予想を遙かに超えて、オホーツク司法書士事務所のスタッフとも、遠方でありながらコミュニケーションをとることができるようになりました。

彼は、もともとパートナーとなる税理士を地元で探し続けていましたが、なかなか気の合う方が見つからなかったようで、私に声がかかりました。お客様にとって、税理士は近くにいるほうがよいのではと考えていた私は、なかなかよい返事ができずにいました。

しかし、オホーツク司法書士事務所で利用を開始したマイクロソフト社のOffi ce365というサービスに含まれているLyncというオンライン会議システムを利用すれば、お客様とも十分なコミュニケーションがとれることを確信しました。

2013年1月、これも何かのご縁と思い、遠隔地の異業種パートナーとして、オホーツク地域で今後事業を展開することを決意しました。そうはいっても、税理士事務所は東京、司法書士事務所は女満別です。業務上何かと不都合な点もあるので、共同出資による会社を立ち上げることとなりました。

社名は、たくさんの候補が出ましたが、最終的に合同会社Gain(読み方は「ゲイン」)にしました。お客様に対してもゴリヤクがあるようにとの願いも込めています。

セミナー開催のキッカケ

会社をオホーツク地域の事業者に認知していただくために、2013年11月に設立記念として「事業承継」をテーマにセミナーを開催することになりました。

当初は、自前で講師をする予定でしたが、せっかくだから、会社の目的にも掲げている「事業承継」や「MQ会計」に関する著書や多くのセミナーを開催している税理士、牧口晴一さんにお願いしようということになりました。

そうはいっても、人口8000人の大空町女満別に来ていただけるのだろうか、一抹の不安がよぎります。

そもそも、私と牧口さんが出会ったキッカケは、2012年7月、「非公開株式譲渡の時価」という2日間のセミナーでした。セミナーを受講しているというより、ショーを見ているようでした。その後も、牧口さんのセミナーを積極的に受講するようになりました。

2013年2月のセミナー後の懇親会の際、牧口さんに北海道女満別でのセミナー講師を依頼したところ、ご快諾いただきました。

当初は、テーマを「事業承継」にお願いしましたが、「そもそも後継者が継ぎたくなる会社になっているのか、企業はまず儲からなきゃあかん」とのご意見をいただきました。

その後パートナーと何度も協議した結果、テーマを「99%の経営者が知らない利益アップの秘策」に変更し、経営者や社員全員に知っていただきたい大切な考え方が書かれている牧口さんの著書「6%の売上UPで利益が2倍になるワケ」をテキストに使用することになりました。

開催が決まれば集客です。目標を30名と設定しました。セミナーを開催する一番の目的は、「お客様に有益な情報を知ってもらいたい」ですが、有益かどうかの判断はお客様がするもので、主催者が決めるものではありません。人の価値観はそれぞれで、主催者が絶対に有益と思っても、それを押しつけることはできません。そこで、チラシやポスター、特典など、精いっぱい工夫しました。牧口さんも集客についてご心配くださり、たくさんのアイデアを頂戴したことに大変感謝しています。

しかし、残念ながら、目標の30名には到達できませんでした。北海道オホーツク地域では、有料のセミナーはあまり開催されておらず、自費で学ぶという機会が少なかったことが原因かもしれません。

さて、セミナーの効果はどうだったのでしょうか。セミナー終了後に記入していただいたアンケートによれば、全員の参加者にご満足いただけたようでした。

主催者としては、情報を伝えただけでホッとしてしまいがちですが、参加者にとっては、セミナー参加後、具体的にどう行動するかが課題です。せっかく「実行してみよう」「経営に役立てたい」という想いがあっても、なかなか実行に移せないのが現実です。合同会社Gainでは、セミナー参加後のさまざまなサポートも実施していく予定です。

このサポートの一環として、セミナーの翌日に、参加した数名の方とお会いしました。どの参加者も、ホワイトボードに描かれた牧口さんのイラストが強烈に印象に残っているようでした。「あの絵にもあったけど」「例のイラストにもあったけど」と「共通語」が生まれたのは収穫でした。「共通語」ができることにより、話題を共有でき会話がはずみます。その後の会話では、経営者の真の悩みや不安をお伺いすることができました。

普段、専門用語を易しく分かりやすく説明することを心がけているつもりでも、ついついリスク回避のためか保守的になり、お客様が求めていないような細かいことまで説明し、自己満足に陥ってしまうことがあります。お客様の言葉の先にどんな想いがあるのか、お客様の質問の奥にある本当の想いや悩みを聞くことができるよう、今後も「共通語」探しを続けながら自分を磨いていきたいと思います。

おわりに

人とのご縁は不思議なもので、必要なタイミングで必要な方に出会っているように感じます。

本稿でご紹介した方々だけでも、たくさんの出会いがありました。すべてが私の貴重な財産となっています。

北海道のオホーツク地域で仕事をさせていただけることに感謝し、また、税理士はサービス業であると心得て、「また会いたい」と思われるように、お客様に対して何ができるだろうと問いかけをしながら、心の筋肉も鍛えていきます。手は抜かず、たまに気を抜き、誠実に、ご縁を大切に今後も提案してまいります。今回の寄稿をキッカケに新たな出会いがあることにワクワクしつつ、ブロガーサミットにまた参加させていただこうと思っています。

最後までお読みいただき、ありがとうございました。

大谷一江(おおや・ひとえ)

大谷一江(おおや・ひとえ)

税理士。AFP。1970年宮城県栗原市生まれ。射手座のA型。2007年より税理士である父の事務所に勤務。2009年税理士試験合格。

2012年8月東京都新宿区におおやひとえ税理士事務所開業。2013年11月北海道オホーツクに合同会社Gainを設立。お客様とそのご家族が笑顔になれるよう、受け身ではなく提案型事務所を実践し好評を得ている。好きな言葉は「疑いを持って考え抜く」。

■フェイスブック

■オホーツク司法書士事務所

第92回 「第15回税務会計系ブロガーサミットinグランフロント大阪」を終えて 税理士事務所トライズパートナー 代表 税理士 秋山和久

第92回 「第15回税務会計系ブロガーサミットinグランフロント大阪」を終えて

税理士事務所トライズパートナー 代表 税理士 秋山和久

はじめに

ここにエッセイを寄稿させていただくのは、光栄なことに昨年に引き続き2度目になります。

平成25年9月21日(土)、「第15回ブロガーサミットinグランフロント大阪」が開催され、白川浩先生、菊水浩先生、そして私、秋山和久の3名が、(おそらく)ブロサミ初の「3名共同幹事」を務めさせていただきました。

今回のリレーエッセイでは、前回の白川先生に引き続き、この「第15回ブロガーサミットinグランフロント大阪」についてお話しいたします。

メインイベントの「ワールドカフェ」の詳細は、前回白川先生よりお話しいただいたので、今回は開催実現に至るまでの過程や会場決定などの背景、幹事のなかでの私の役割、そして当日の感想などをまとめてみたいと思います。

幹事を引き受けた経緯

ことの発端(?)は、1年前の「第13回ブロガーサミットin岐阜」への参加でした。ブロガーサミットでは、開催時に次回、次々回の開催地と幹事を決定するのが慣例になっています。第15回の開催地が大阪に決定し、大阪からの参加者であったわれわれ3名を幹事にという、想定していなかった流れに……?

意外に私のブロガーサミット歴は長く、平成18年秋開催の第2回が初参加です。勤務時代はなかなか継続して参加ができず、2度目の参加は独立準備を始めていた平成22年秋開催の第10回と、再び初参加に等しい状態でした。そして岐阜でのサミットが4度目の参加。白川先生、菊水先生の参加回数も、その時点でおそらく同じくらい。かつて、これくらいの参加歴の人物がこの一大イベントの幹事を務めたことがあったのだろうか……。そのとき、私の頭の中にはこのような思いが駆け巡りました(笑)。

しかし、「共同幹事」というのが心強くもあり、また、「まだ1年後だし……」という先延ばしの思考(?)もあり、「よし、やってみよう!」とお引き受けして……、はっと気付けばあっという間にもう開催3カ月前(笑)。本当に不安だらけのスタートでした。

どんなサミットにする?

スタートからすでに7年以上、第15回を数えるこの一大イベント。せっかくこのような会の幹事を務めさせていただくわけで(しかもブロサミ史上初の3名共同幹事)、これまで幹事を務めてこられた諸先輩方の流れをくみつつ、これまでとは異なったコンセプトを取り入れて、インパクトのある新しいブロガーサミットを作ってみたい!と、私たち3名で考えました。

何度も打ち合わせを重ねて出した方向性は、講演形式、パネルディスカッション形式のように聞くだけではなく、参加者全員が「『発言者』であってほしい!」「主役として参加できる会にしよう!」というものでした。

じゃあ、何をするか。いろいろ検討しましたが、「これ!」というものはなかなか思いつきませんでした。そのようななかで、われわれ幹事陣にこれぞという企画を発案してくださったのが近藤学先生でした。そのメイン企画の内容が、「ワールドカフェ」。詳細な内容については、前回白川先生にまとめていただいたので今回は割愛しますが、とにかくワールドカフェとは参加者全員が発言することにより、一部の方だけではなく、全員でひとつのテーマを自由に話し合い、模造紙に書き込んで形にしていこうというもの。

そしてテーマにしたのが「中小企業に対する私たちの役割」でした。

なぜこのテーマを選んだか

ブロガーサミットには、いろいろな方が参加されます。開業税理士、勤務税理士、他士業の方、士業以外の方。立場の違いはあれ共通しているのが、それぞれがそれぞれの立場で、それぞれの思いを持って「顧客である中小企業に向かい合っている」ということ。

意外とカタいかもしれませんが、ワールドカフェのツボは、「皆さんが自由に発言しやすいように、あえてボヤっと、広いテーマを設けること」。そして「狭い、断片的な、答えのあるテーマを選ばないこと」。そういった意味では、このテーマはベストだと考えました。

ワールドカフェでは、全員が発言します。そしてそれを遮ったり、否定したりすることを一切しないのがルールです。会議や議論で必要とされる「結論」はあえて出しません。皆さんが考える「自分の役割」を融合して共有し、それぞれが新しい価値観を得て帰ってもらいたい。それが今回の目的でした。

開催地を選んだ理由

ワールドカフェをメインイベントに、皆さんの発言を融合して新たな価値観を感じてもらいたいというコンセプトのもと、開催地は大阪が誇る「グランフロント大阪」の中心施設、ナレッジキャピタルを選びました。面白いことに、開催地をどうするか話し合った際、全員が考えていた候補地が一致したのです。このナレッジキャピタルのコンセプトは、「世界の『感性』『技術』を持ち寄り、交わり、コラボレーションすることで新たな価値を生み出す」こと。そういった意味では、今回のメインイベントのコンセプトに完全にマッチしました。

オープンしてまだ半年足らずということもあり、とてもぜいたくな会場でした。「ワールドカフェ」と同様、この「グランフロント大阪」も、今回のコンセプトを強調する目玉のひとつでもありました。

そしてこのナレッジキャピタルとの直接交渉は私の任務でした。話題の人気施設ですから、会場の予約を取るのも一苦労でしたが、ほかの幹事の方々のサポートのもと、何とか無事開催にこぎつけることができました。

実際にやってみて

ワールドカフェの特徴は、その名の通り「カフェ」のようなリラックスした雰囲気で、ひとつのテーマについて、少人数に分かれたテーブルごとに自由な対話を行い、テーブルのメンバーを入れ替えながら他のテーブルで話してきたことなどを共有していく、「他花受粉」というディスカッション手法。みんなが自分の考えを自由に発言し、それを否定せずしっかり聞くこと。テーブルの模造紙に自由にメモを書いていきます。

参加した皆さんは、それぞれの立場で中小企業に対する使命や考えを持っています。それをワールドカフェで融合していくのは、とてもわくわくする作業でした。

開始直後はぎこちない感じもありましたが、そこはプロの方々。すぐに活発な話し声が響き渡り始めました。むしろ時間が来てストップさせるのが大変でした(笑)。

ディスカッション後は、各テーブルで自由に書いた模造紙を1カ所に集め、見直しながらの全体共有です。

ここではファシリテーターとして、今回この「ワールドカフェ」のアイデアを出してくれた近藤先生に全体をまとめていただきました。近藤先生には今回大変お世話になりました。あらためてお礼申し上げます。本当にありがとうございました。

参加された皆さんに積極的に自分の意見を発していただいて、交流を最大限に図ってほしい。

そのような趣旨で採用した今回のワールドカフェ。幹事陣の実感としても、参加者の方からの感想としても、自分で言うのもなんですが、すごくよかった! すごく楽しかった! です。

意外な副産物・その1

通常、ブロサミ本会(第1部)では、参加者が直接交流できる時間は限られていますが、今回はあらゆる参加者との対話がテーマ。ワールドカフェの意外な副産物として、第2部の交流会では、ワールドカフェでしっかり交流できたということもあり、スタート直後から存分に交流していただけたと思います!

意外な副産物・その2

そして、もうひとつの意外な副産物。このブロサミで知り合った共同幹事3名。もちろん以前から知り合いではあったのですが、今回の幹事の仕事を通じて、すごく仲良くなりました(笑)。

リーダーとして全体を仕切って引っ張っていっていただいた白川先生。意見を常に出していただき、細かい作業や外堀を確実に埋めていただいた菊水先生。一番年少者の私の奔放な発言にも、真摯に、丁寧にぶつかってくださいました。すごくよいバランスの3人組(?)だったと思います。両先生、本当にお世話になりました。すごく楽しかったです! そして、終わってしまうと少し寂しくもありました。

おわりに

次回の第16回ブロサミは、埼玉県川越市での開催となりました。幹事は、ブロサミ創始者のひとり、大林茂樹先生です。今からとても参加を楽しみにしています。

今回の大阪ブロサミは、本当にいろいろな方々の協力や助言のおかげでたくさんの方にご参加いただき、とても盛り上がった有意義な会とすることができました。幹事3名のみではここまでできませんでした。かかわった全ての方々に、心よりお礼申し上げます。

幹事のひとりとして、本当に貴重な体験をさせていただきました。これからもますますこのブロサミが発展するように盛り上げ、そして参加していきたいと考えています。

ありがとうございました!

秋山 和久(あきやま・かずひさ)

秋山 和久(あきやま・かずひさ)

昭和53年生。大阪府羽曳野市出身。近畿大学卒業。平成18年税理士登録。大学時代より税理士を志し、個人事務所、大手税理士法人にて10年のキャリアを積んだ後、新大阪で独立開業。得意とするIT効率化に特化する一方で、アナログの対人関係との両立で顧客満足の最大化を目指す。また、「必要なものを選択してもらう」料金体系で、従来の固定報酬型の顧問料とは一線を画す。明るいキャラクターと分かりやすい説明を強みとする。

■事務所HP

■ある補助税理士の日記~独立開業への道~(開業までの道のりをリアルに綴ったブログ)

■税理士・秋山和久のブログ(開業してからのドタバタを綴ったブログ)

■facebook

■twitter

2013

第91回 第15回 税務会計系ブロガーサミット in グランフロント大阪よりワールドカフェ——中小企業に対する私たちの役割 白川浩税理士事務所 所長 税理士 白川 浩

第91回 第15回 税務会計系ブロガーサミット in グランフロント大阪よりワールドカフェ——中小企業に対する私たちの役割

白川浩税理士事務所 所長 税理士 白川 浩

9月21日、晴天の土曜日に、今春オープンしたグランフロント大阪のナレッジキャピタルにて、「第15回税務会計系ブロガーサミットinグランフロント大阪」を開催しました。

シルバーウィークの最中、26名も出席してくださり、幹事を代表いたしまして、あらためてお礼申し上げます。誠にありがとうございました!

今回の幹事は菊水浩税理士、秋山和久税理士、そして私、白川浩が務めました。

今月のリレーエッセイでは、今回のテーマ「ワールドカフェ ~中小企業に対する私たちの役割~」について、私からお話をさせていただきます。

ワールドカフェとは

「ワールドカフェ」。この字面からは、それが何かをイメージするのはなかなか難しいと思います。正直「どこにあるお店?」って思われた方もいたかもしれません(笑)。

ワールドカフェとは、お店ではなく、「知識や知恵は、機能的な会議室の中で生まれるのではなく、人々がオープンに会話を行い、自由にネットワークを築くことのできる『カフェ』のような空間でこそ創発される」という考えに基づいた、「話し合いの手法」です。

普通の会議とは次のような違いがあります。

本物のカフェのようにリラックスした雰囲気で、テーマに集中した対話を行います。また、自分の意見を否定されず、尊重される安全な場で相手の意見を聞き、つながりを意識しながら自分の意見を伝えることにより生まれる、場の一体感を味わえます。メンバーの組み合わせを変えながら、4~5人単位の小グループで話し合いを続けることにより、あたかも参加者全員が話し合っているような効果を得られ、参加者数は12人から1000人以上でも実施することができます。

選んだ理由

今回ワールドカフェを選んだ理由は、せっかくグランフロント大阪のナレッジキャピタルで開催するのですから、何かアカデミックな催しをできればということがありました。また、この形式なら、自分の考えを述べる機会が必ずあります、というより述べざるを得ません。皆さんの肩書や立場も違うので、興味深く聞いてくれます。話をして、聞いて、それをまとめてと、ほぼ全ての時間に参加することになり、参加された方の満足度も高くなるだろうと考えました(これは、実際にワールドカフェに参加された方から聞いた感想でもありました)。

また、話し合いのテーマとして、「中小企業に対する私たちの役割」を選んだのは、この会に参加される方たちにとって、ちょうどよいものだったと思います。これなら参加される方が誰でも発言できること、そして少しぼやけたテーマにすることで、いろいろな意見が出ると見込んで決定しました。

結論を出さない会議

大まかな進め方は、次のようになります。各ラウンドは、それぞれ15~20分間で行うのが通常ですが、今回は時間の都合上、各ラウンドを15分間で行いました。

第1ラウンド

最初に、テーブルに集まったメンバー同士がテーマについて話し合います。発言者はボールを持って思うところを述べ、ほかのメンバーはメモや思いついたことをテーブルの模造紙に書き込みます。話し終わったら次の人にボールを渡し、全メンバーが発言します。その後、質問や補足をしつつ、話し合いを深めていきます。

時間が来たらテーブルホストを決めて、ほかのメンバーは机の模造紙などを参考に、ほかの気になるテーブルへとバラバラに移動します。

第2ラウンド

テーブルホストは集まったメンバーに第1ラウンドの内容を説明します。そして、ほかのテーブルから来た人たちと同じように意見を述べ合い、模造紙に書き込みながら、さらに話し合いを深めます。

これがワールドカフェにおける「他家受粉」といわれるものです。これを行うことで、あたかも参加者全員で話し合いをしているような効果をもたらすのです。

時間が来たらテーブルホストを残し、ほかのメンバーは最初に座ったテーブルに戻ります。

第3ラウンド

前のラウンドと同様に、テーブルホストが先のラウンドの内容を説明します。そして戻ってきたメンバーが、ほかのテーブルで話し合った内容を持ち帰ります。

このあたりになると、模造紙の書き込みが随分と増えてきます。

今回は時間の都合上、メンバーのシャッフルは1回としましたが、時間が許すのであれば、2回以上行うと、さらに「他家受粉」の効果が期待できると思います。

全体ラウンド

第1~3ラウンドの話し合いによってできた模造紙を貼り出し、ファシリテーターの進行で全体のまとめを行います。

ここでの進め方としてはいろいろな方法がありますが、今回は時間いっぱいまで目に付いたキーワードをもとに、ほかの先生方の意見を聞いていきました。初参加のメンバーを中心に、多くの方に発言していただくことができました。

そして、これもワールドカフェの大きな特徴ですが、この場ではあえて結論を出しません。各個人がこの話し合いで得たことを持ち帰り、今後のお仕事や人生に役立てていただく。これこそがワールドカフェの目的です。

そうです、ワールドカフェとは「結論を出さない会議」なのです。

用意するもの

1.模造紙:テーブルでの書き込みに使う模造紙です。今回は76.5×108.5センチメートルのものを使いました。

2.ペン:カラフルなほうが見ていて楽しいので、色は多いほうがよいと思います。

3.トーキングオブジェクト:話す人に持ってもらうものです。クッシュボール(ウニのようなふわふわのボール)やカラーボールなどを使います。

4.トランプ:座席やテーブルホストを決めるのに使いました。

5.席札:テーブルの場所を表す席札です。カードケースとダブルクリップで作りました。

6.時計:タイムキーピング用の時計は、iPadの「プレゼンタイマー」という無料のアプリを使いました。

7.チャイム:話し合いの開始・終了の合図や、注目を集めるのに使います。アプリにもチャイム機能はありますが、今回は「エナジーチャイム」というキレイな音の出る、1本の鉄琴のようなものを使いました。

当日は、「クッシュボール」と「エナジーチャイム」を近藤学先生にお借りして使わせていただきました。

今回は場所の制約上用意できませんでしたが、カフェの雰囲気を出せるような食べ物・飲み物やオブジェなどがあるとよいともいわれています。

開催してみて・・・

外側から眺めてみた感想になりますが、最初は戸惑い気味だったものの、時間とともに話し合いも活発化して、静かすぎず、煩

うるさすぎず、あたかもカフェにいるかのような雰囲気が自然とできあがっていきました。

話し合いに参加された方も最初の5分は長く感じられたかもしれませんが、最後の5分はとても短く感じられたのではないでしょうか。15分という時間は今にして思うと絶妙だったと思います。

今回はほどほどに知っている仲間同士で行いましたので、とても楽しく、かつ中身のあるワールドカフェになったと思います。ワールドカフェの開催には時間や場所、ある程度の人数と相応の準備が必要になりますが、当日いざ始まってしまうと、意外なほどあっという間に時間が過ぎていきました。

実は、今だから言えるのですが(笑)、私をはじめ、今回の幹事にはワールドカフェへの参加経験がありませんでした。さらに、ほとんどの人に経験がないことから、盛り上がりに欠けてしまわないかという懸念もありました。

しかし、好奇心旺盛なこのブロガーサミットのメンバーですから、きっと面白がって乗っかってくれるだろうという楽観的な目論見もありましたし、事実そのとおりになりました。

最後に

今回の企画の発案者でもあり、全体ラウンドのファシリテーターを務めてくださった近藤学税理士には大変助けていただきました。この場をお借りしていま一度お礼申し上げたいと思います。本当にありがとうございました。

また、3名の合同幹事ということで、私1人ではここまでの会にすることは正直不可能だったと思っています。私が一応年長者でしたのでリーダーのように立ててくださり、一緒に準備をした菊水浩税理士と秋山和久税理士にもお礼を申し上げたいと思います。ありがとうございました。

大変な役目ではあったものの、皆様方のおかげで私自身も楽しく過ごすことができ、貴重な経験をさせていただくことができました。

以上、ワールドカフェについてお話しいたしました。今回のブロサミを機に、ご自分でワールドカフェを開催してみようという方、どこかのワールドカフェに参加してみようかという方々に、少しでも参考になれば幸いです。

白川 浩(しらかわ・ひろし)

白川 浩(しらかわ・ひろし)

昭和41年7月7日宮城県生まれ。香川県出身。平成2年龍谷大学経営学部卒。大学在学中に日商簿記1級を取得し、税理士試験の受験を始める。平成10年に税理士登録。大阪市内の税理士法人に勤務後、平成23年大阪市中央区本町にて白川浩税理士事務所を開業し、現在に至る。そのほかに、初級システムアドミニストレータと、英文会計検定BATIC(AccountantLevel)を取得。

■ブログ

「Hiroshi's Diary」

■Twitter

■Facebook

第90回 「ユルいネットワーク」こそ事務所経営の財産、そして、「ブロサミ」の意義 木村税務会計事務所 所長 税理士 木村聡子

第90回 「ユルいネットワーク」こそ事務所経営の財産、そして、「ブロサミ」の意義

木村税務会計事務所 所長 税理士 木村聡子

「ブロサミ」の名付け親

平成25 年9月21日(土)、大阪ブロガーサミット(以下適宜「ブロサミ」と略します)は、今回の目玉「ワールドカフェ」をやってみようというアイデアを提供してくださった近藤学税理士のご協力、そして幹事3名(秋山和久税理士、白川浩税理士、菊水浩税理士)の仕切りのよさもあり、盛会のうちに幕を閉じました。

「ワールドカフェ」の何たるか、大阪ブロサミがどのような内容だったかは、この後にバトンをつなぐ白川税理士がしっかり書いてくださることでしょう。ちなみに、大阪ブロサミの様子は、写真とともに「元祖ブロサミオフィシャルブログ」でもご確認いただけます。

しかし、です。時は流れ、世の中の情報発信の媒体は、ホームページからブログ、ツイッター、フェイスブックと、まさに群雄割拠の様相となり、参加者の情報発信の方法・内容・頻度もバラバラ。そのようななか、「ブロガー」サミットと名乗り続けてよいものか、という疑問もちょっとありますが、2006年3月、ブログで出会った同業者が「ちょいと確定申告の打ち上げでもやりましょうか」とウェブ上で連絡を取り合い、洒落れっ気で名付けた「ブロガーサミット」という名称。この会の起源を示すということで、ま、ありといたしましょう。

ちなみに「ブロサミ」の名付け親は、この私だったりします。最近、アジャイルメディア・ネットワーク(AMN)さんというソーシャルメディアマーケティングで有名な会社が「ブロガーサミット2013」なるイベントを大々的に開かれましたが、ウチらのほうが老舗だったりしますんで、そこんとこヨロシク!

ブロサミ終了宣言?

ところでこのブロサミ、東日本大震災による中断が1回あったものの、開催も15回を重ね、大々的な宣伝なしに毎回必ず20名以上の参加者を集めているというのは、会の発案者(大林税理士&私)ながらとっても不思議です。意義なく趣旨なくこの会を始めてしまったブロサミの「母」はうろたえています。

今だから話せますけど、けっこうなイベントになってしまった変な重圧に耐えかねて、某サミットの開催前にその時の主催者さんと(どの回かは伏せておきます)、「今回で『ブロサミは終わりにしまーす』宣言しちゃおうか!」なんて、キャンディーズの解散宣言のノリ(年齢がばれる!)で企んだこともありました。

でもこの企みが未遂に終わってよかったと、今回の大阪ブロサミで楽しそうにワールドカフェに興じている参加者の方々を拝見し、つくづくそう思ったものでした。

なぜブロサミはここまで続いたのか

で、今回のこのエッセイでは、「なぜブロサミはここまで続いたのか」を分析してみたいと思います。

いきなり分析結果ですが(結論、早っ)、ズバリそれは「ユルさ」にあるのではないでしょうか!

ブロサミ草創期に参加者の中から、「こういったイベントは、何か成果物(例えば著書など)を出さないと苦しいのではないか「『ブロサミ宣言』のようなものを出して、中小企業に向けてメッセージを発信したほうがよいのではないか」という声が上がったこともありました。

でも、背伸びをしてそういった会にしていたら、ここまで続かなかったことでしょう。幹事に過度の負担を強いてしまうことになりますし、参加者の新陳代謝も悪くなりそうです。

ブロサミというイベントは、おのずと「次回幹事立候補or指名制」という流れになり、これまた自然に「内容は幹事一任」ということになりました。例えば、私は参加できなかったのですが、岐阜サミットは幹事の不破さんが、「サミット初期の単なる吞み会&カラオケという原点に立ち返る」という趣旨で開催されたそうです。このユルさゆえ、毎回内容が予測不能で、単純にそれが面白いんですよね。だから長続きしているんだと思います。

また、先にも述べましたが、このように内容的にハードルが低くユルいことから、参加者の新陳代謝が非常によい。第1回からの参加者もいれば、毎回必ず初参加者がコンスタントにいらっしゃいます。しかも古参の参加者が先輩風を吹かせるということもありません。

我々の業界も、いろいろなつながりがあります。その最たるものが「税理士会」です。「資格の前では人(税理士)は平等だ」とはいっても、税理士会の支部に顔を出すと、実際は先輩に気を使い、男性は野球部に半強制的に参加を迫られ、若手は「何かの部会に参加しろ」と詰め寄られる……。つながりというよりは「しがらみ」ですよね……。ま、それはそれで参加すれば意義のあることですが、小さな事務所ほど本業の負担になることが多々あります。

その点、このブロサミは出入り自由。新旧メンバーの別なく、ざっくばらんに事務所の経営や実務について情報交換できます。ブロサミに意味を感じなくなれば、「卒業します」と宣言して去るのも自由。ブロサミを踏み台にして羽ばたいてくれるのも大いにあり。

「それで、いいんじゃなーいー?」と、去る者を追わない雰囲気がここにはあります。もちろん「卒業します」と言ったあとで戻ってきても大歓迎。そんなユルユル具合がブロサミの魅力だと思います。

ユルいネットワークによる化学反応

税理士に限らず、独立して事業を始めた場合、「しがらみがなく」「緩やかで」「ざっくばらん」に情報交換できる仲間が必ず必要になります。独立系の税理士・会計士の「ユルやかなネットワーク」形成の一助という役割を、このブロサミは果たしています。ここが長続きしている最大の理由なのでは!?

そして成果を強制的に目指してはいないブロサミにもかかわらず、このユルいネットワークから、次のような成果も化学反応的に生まれています。

経理プロフェッショナル養成講座

アイ・シー・エス通商株式会社の中山社長は、とても有名な経理本ブロガーでいらっしゃって、第1回ブロサミの参加者です。そこで出会った吉澤大税理士プロデュースのもと発足したのが、「経理プロフェッショナル養成講座」です。講師の井ノ上陽一税理士もブロサミ参加者。そして恥ずかしながら私も、「資金調達支援編」で講師を務めています。まぎれもなく、ブロサミでの出会いがなければ成り立たなかった企画だと思います(http://www.icst.co.jp/seminar/professional.html)。

LLP(タックス・プリンシプル・ジャパン)

ブログで出会い意気投合した関西の若手税理士中心のLLP。その母体となったのはなんと、メンバーのうち3名(前田税理士、木村税理士、大末税理士)が立ち上げた「超税理士俱楽部」という、事務所を超えたブログでした(http://www.llp-tpj.com/)。

ほかにもきっと、ブロサミつながりを出発点として、成果をあげた例はあるのではないでしょうか。これまた私が参加しているプロジェクトで手前味噌ですが、先月号のエッセイで紹介されている松波税理士が中心となって立ち上げた銀行対策ラボ(B-LABO) もその一例です。ブロサミで松波税理士と出会い、その後定期的に情報交換をしていたことから、メンバーに加わらせていただくこととなりました。

まとめ

このように、「ブロサミで何か成果物を!」と肩ヒジ張らなくとも、もともと「情報発信したい」という思いから、ブログというツールに手を染めた同好の士ということで、根底に「コミュニケーション重視」「伝えることに重きを置く」「ITにも税務にも勉強熱心」という共通項があるわけです。そこで出会ったメンバーの中でさらに気が合う人々とその後融合していけば、事務所経営にとって非常にプラスになると思います。

というわけで、なぜ「ブロサミ」が細く長く続いているのかを、だらだらと分析してみました。第1回ブロサミの「税理士ブロガーで確定申告の打ち上げしよーぜ!」という軽いノリで始めたものがこうなってしまったという変化を眺めているだけで、「ブログをやってよかったなぁ……」と思います。

おっと、でも、それだけではダメですよね……。ブログ、もっと更新しなくては!!(汗)

木村 聡子(きむら・あきらこ)

木村 聡子(きむら・あきらこ)

木村税務会計事務所所長。税理士。法政大学法学部卒。一般企業に勤務後、2つの会計事務所に勤務。平成12年に開業。著書に「土下座と健太と経済学」(アチーブメント出版・共著)などがある。

「kimutax カフェ(きむカフェ)」

第89回 税理士業務と銀行対策支援の親和性 松波会計事務所 所長 税理士 松波竜太

第89回 税理士業務と銀行対策支援の親和性

松波会計事務所 所長 税理士 松波竜太

書籍「借入は減らすな!」を出版

「借入は減らすな!」という本を平成25年2月に出版しました。この本の内容は、平成24年12月にリリースした「銀行借入ドットコム」サイト(http://www.ginkokariire.com) が基になっています。同サイトはプロのウェブコンサルタントに依頼して作成してもらいました。

サイトは、サービスの概要、銀行借入ノウハウ、用語集の3つのコンテンツから成り立っています。

サービス概要は「お問い合わせ」と「サービスお申し込み」に誘導するためのページです。銀行借入ノウハウと用語集は、サービス概要へのリンクを増やすために、SEO対策としての役割を担っています。

用語集に200字前後の銀行・融資・金融関連用語を400項目ほど配置しています。

そして、銀行借入ノウハウは1000字前後の読み物で、25項目ほどの構成となっています。

このように、多量のコンテンツから構成されるサイトですから、ブログシステムを使って構築しています。サイドバーへのリンクなどが自動生成されるので便利です。

ところで、冒頭の書籍ですが、サイト構築の過程で銀行借入ノウハウを書き進めるうちに、4万5000字ほどの量になったので「どうせなら1冊の本にまとめてみたい」と考え、出版社に企画書を出したところ、運よく評価していただき、出版にこぎ着けたのです。

ちなみに、企画書は4社の出版社に出しました。出版社の選定や企画書の書き方については、実務経営サービスさんから多大なるご支援を頂きました。

結果はどうだったかというと、1社は出版社の得意分野と合わないということで×。もう1社は、雑誌的な内容で本として売るのは厳しいので、自費出版ならOKという評価で×。そして2社から商業出版でOKという返事を頂きました。

本を出すのは初めての経験です。まさに手探りの状態で、1社1社アポを取って訪問しました。ですから、企画書もトークも1社目よりは次……、とだんだん進化していったと思います。

また、出版社というのはそれぞれ得意分野があり、ある出版社ではダメでも、違う出版社では通ることがあると分かったのは収穫でした。

銀行対策は誰に相談する?

ところで、「銀行対策は税理士に相談するもの」と考えている中小企業はまだ少ないと思います。しかし実は、税理士は中小企業の銀行対策のアドバイザーとして最適なのです。

「銀行対策コンサルタントがいるのになぜ税理士が?」と思われるかもしれません。しかし、試算表から申告書・決算書作成まで、お客様の財務のサポートを一手に引き受けている税理士という立場だからこそ、中立的な立場でコンサルタントよりも自然な形で銀行と接触できるのです。むしろ、コンサルタントが同席すると銀行員が構えてしまう可能性があり、同席を控えることさえあるのです。

また、「非弁行為」にあたるのではないかと心配される方もいらっしゃるかもしれません。しかし、条件変更などの法律行為をする場合は問題になり得ますが、「平常時」の決算書や試算表の説明のサポートは全く問題ありません。むしろ、日頃会えない専門家の意見を聞けるということで、銀行員から喜ばれることのほうが多いのです。

さらに、「税理士には銀行対策のアドバイスなど無理」という声も聞こえてきそうです。それは、「銀行と交渉して融資を引き出すなんて無理」と考えられたからではないでしょうか?

確かに、「融資を引き出します」などというキャッチフレーズを謳うたうのは難しいと思います。そもそも、融資を100%の確率で引き出すことなど、保証できることではありません。むしろ、こんなことを言うのは胡散くさい輩で、銀行対策とはこういうものではないのです。

銀行対策支援に必要なものとは?

では、銀行対策のアドバイザーになるためには何が必要でしょうか? 実はそれほど特殊な能力が必要なわけではありません。

まず第一に、銀行が納得する決算書を作ることのできる能力が必要です。これは、私たちの職務の一丁目一番地なので問題ないでしょう。しかしながら、「税務会計」を中心に作っている会計事務所はまだまだ多いので、「透明性の高い決算書を作っている」というアピールが必要になります。

第二に、銀行組織や融資に関する知識が多少必要になります。これは、「税務調査」対策において、「税の取扱い」や「税務署の組織」を知っていたほうが有利になるのと似ています。基本的なことを押さえたうえで、経験でカバーすることになります。

そして最後にお客様にピッタリと合った銀行を紹介できることが必要となります。会社の規模やニーズに応じた銀行の選定はもちろんのことですが、何よりも「融資に積極的な支店や担当者を紹介できること」が銀行対策として極めて重要になります。この部分は情報量がものをいうのかもしれません。

コンサルタントと税理士の違いは?

ところで、「銀行対策コンサルタント」は、私たちの顧問料の何倍ものフィーをもらいながら、どのようなサービスを行っているのでしょうか。

彼らがすることは、まず、銀行ウケのよい決算書の作り方の指導です。多くが元銀行員ですから、この部分に関してはお手の物です。しかし、結局のところ、事業計画の策定と予実管理などの支援で、案件を継続的にフォローすると

いうのが儲けのタネとなっているようです。つまり、メシのタネは私たち税理士の業務とそれほど変わりがないのです。

では税理士との決定的な違いはどこにあるのでしょうか?

それは、「○○銀行の△△支店が融資に積極的」という情報を「面」で持っているか否かです。さすがにこの点においては、銀行対策を専業でやるのと、決算書・試算表作成と兼業でやるのとでは違いが出ます。

そこで、この部分をフォローする仕組みを実現するために、このたび「超実践!資金調達情報交換会(略称B -LABO)」という組織を立ち上げることにいたしました。

B -LABOには、会員同士で「融資に積極的な銀行・支店・担当者」の情報を交換できる場を作りたいと考えています。これによって、これまでは難しかった「初めて進出する地域での銀行紹介」が可能になるのではないかと考えています。

また、「銀行対策は税理士に相談するもの」と考えていない中小企業は、恐らくインターネットで調べて銀行対策コンサルタントに相談することになるでしょう。ですから、B-LABOでは、金融業界やマスコミ等に対しても「会計事務所は銀行対策支援のベストアドバイザーである」ということを広く周知し、会員先生のブランディングにつなげていただけるようにしたいと考えています。

B -LABOに関する情報は、随時、実務経営ニュースにアップしていきたいと思いますので、ご興味のある方は、いつでもお問い合わせをお願いいたします。

プロモーションとは?

「サイトや書籍からの問い合わせはどれくらいあるのだろうか?」という疑問を持たれると思います。

残念ながら、単体それぞれでの効果は薄いといわざるを得ません。

しかしながら、セミナーを企画すると、サイトや書籍をご覧くださった方が参加してくれることがあります。このような方は「問い合わせ」の代わりに、セミナーを通じて私を「評価」しに来てくださっているので、その後のご相談からの成約率がかなり高くなります。プロモーションとはこういうものなのかなと、最近実感し始めました。

今後はまず、より多くの方にサイトと書籍をご覧いただけるようにすること。そして、サイトから書籍へ、書籍からサイトへと誘導することでロイヤルティーを高める。最終的に、セミナーへと誘導してクロージングにつなげるという方向を模索していきたいと考えています。

とはいえ、思っている通りに、うまくいくものでもないと思いますので、機会があればまた、ご報告させていただこうと思います。

松波竜太(まつなみ・りょうた)

松波竜太(まつなみ・りょうた)

税理士。平成15年に松波会計事務所を開業(埼玉県さいたま市、関東信越税理士会、浦和支部所属)。「決算書が読めない経営者でも銀行交渉ができる」をコンセプトに、200社を超える中小企業に対して、財務体質の改善や銀行交渉などのコンサルティングを中心とした会計・税務サービスを行っている。著書に「借入は減らすな!」(あさ出版)があり、雑誌等への寄稿も多数。銀行借入支援サイト「銀行借入ドットコム」を運営。

第88回 私にとってのSNS利用法 税理士法人ファシオ・コンサルティング パートナー税理士 公認会計士 鯨岡健太郎

第88回 私にとってのSNS利用法

税理士法人ファシオ・コンサルティング パートナー税理士 公認会計士 鯨岡健太郎

第14回ブロガーサミット

2013年3月23日に開催された、「第14回税務会計系ブロガーサミット」に初めて参加させていただきました。

参加のきっかけは、フェイスブックのイベントとして招待されたことだったと思います。後述しますが、私はSNS(Social NetworkService)でのつながりをオフラインで実現するという機会をとても大切にしています。

さらに、今回のテーマ「中小企業円滑化法終了! 消費税増税! これからの中小企業を守るための資金調達・経営改善を考える」が個人的に大変興味深かったことから、すぐに参加を決意した次第です。

思った通り、ブロガーサミットでは多くの新たな出会いに恵まれ、本当に参加してよかったと思います。今回は一方的に情報を頂いてしまいましたが、いつかは何か発信できるような機会を得られたらと思います。

今回のエッセイでは、私にとってのSNSの使い方について少し書いてみたいと思います。

独立開業してみたものの……

私は1998年に公認会計士第2次試験(当時)に合格後、大手監査法人に5年ほど勤務しました。入社当時は監査業務の奥深さに興味津々だったのですが、ある出来事をきっかけに税務の怖さと奥深さに目覚め、これはきちんと腰を据えて経験を積んでいかなければならないと決心し、系列の大手税理士法人に転籍しました。そこで6年ほど勤務し、2008年に独立開業しました。

さて、いざ開業したものの、最初はどうやって生計を立てていったらよいのかと悩むばかりで、手探りの日々が続きました。この業界、お仕事を頂くにしてもご縁が大切ということで、すでに独立していた先輩や同僚などを訪ね歩きました。何とかお役に立つ機会はないものかと必死だったのです。そこでいくつかの案件を紹介いただき、それらをコツコツこなしながら半年ほど乗り切ってみましたが、およそ事務所の発展など望むべくもない、食っていくだけで精一杯という状況でした。

情報発信の重要性に気づく

そのようななか、大学時代の先輩税理士と偶然再会しました。彼は一般事業会社在籍中に税理士資格を取得し、ゼロベースで独立開業して開業後3年で80社程度の関与先と10名弱のスタッフを抱えるまでに大きくなっていました。

彼の営業方針はも基本的には「口コミ・紹介」だったのですが、それと同じくらい重視していたのが「情報発信」でした。ホームページに始まり、顧客に対しては毎月「事務所通信」として毎月のタイムリーな情報を提供。またメールマガジンやブログなどにも手を出していました。

私とって、これは衝撃でした。思えば当時は、業務開拓といえば「口コミ・紹介」しかないものと信じ切っていました。こちらから情報発信するという発想は思いつかなかったのですね。

確かに、関与先とのコミュニケーションツールにもなるし、私自身のこともよく分かってもらえるかもしれない。しかし、当時の私は根っからの筆無精でして(汗)、到底続けられないなあ……と思ったものです。ではどうしたものか。

このときは思いもよらぬオプションが登場して決着しました。彼と私とで税理士法人を設立することとなったのです。実態としては、私が彼の事務所に吸収されるかたちになったのですが、情報発信機能については法人として行っていこうということになったのです。

ツイッターとの出会い

実は、私は今でもブログをやっていないのです。私が業務として情報発信しているのは、「事務所通信」に毎月フリーテーマでコラムを書くことくらいです。その時々の税務に関するニュースを中心にすることが多いですね。

確かに、コラムを書くようになってから、お客様とのコミュニケーションが活性化された気がします。年に数回しか訪問できないお客様であっても、毎月の私のコラムは何となく記憶に残っているようで、話のきっかけになっているという実感があります。

どちらかというと、事務所を離れた一個人として、ツイッターでくだらないことをつぶやいていることが多いです(笑)。

本当に、最初はちょっとしたきっかけでした。入院したときに、暇つぶしでツイッターを始めたのですが、その後多くの同業者がツイッターを利用していることに気づき、徐々に会計・税務に関するツイートをすることが増えてきました。そうして、私のフォロワーに同業者や受験生などがどんどん増えていくという状況になっていきました。

フォロワー数がグッと増えたきっかけは「オフ会」です。数年前、IFRS(国際財務報告基準)に関する議論が華やかだったころ、「IFRSを語ろう!」というオフ会が企画されまして、これに参加することにしたのです。

実際のところ、ちっともIFRSの話など出てこず(笑)、ただ普通の飲み会だったのですが、そこに参加されていた方々との出会いは今でも宝物です。同業者である会計士・税理士の皆様はもちろんのこと、上場会社でCFOをされている方、会計士・税理士を目指している方などがざっくばらんに語り合っているのです。さまざまな年代、さまざまなキャリアを持った方々と一気に知り合うことができ、ここで私の交流範囲が一気に拡大したと思います。

今回のブロガーサミットでも大活躍の松波先生とは、ツイッターのオフ会で初めてお目にかかりましたし、ツイッターでは長らくフォローさせていただいている木村先生にも、サミットで初めてお目にかかれて大感激でした。

ツイッターはSNSの代表格ですが、オンラインのみならず、オフラインでの素晴らしい人脈の広がりが何よりの宝物です。現在ではフォロワー数も1900名を超えており、リアルにお会いした方も100名を超えている状況ですので、この関係は今後も発展させていきたいと思います。

こんな感じですので、今のところ、ツイッター経由でお仕事を頂くというルートはあまり期待していません。

フェイスブック

ツイッター利用開始からほぼ1年後、フェイスブックも始めました。こちらも今のところ、業務利用はしていません。よりクローズなネットワークとして、ツイッターでは出せないような個人的な話や、興味のある話を中心にポストしています。

ツイッターの利用法と少し異なるのは、私がセミナーや原稿執筆などをした際にはフェイスブックで告知をしていることです。限られた範囲での告知ではありますが、ビジネスパートナーやいろいろな出版社の方々にも見られていることから、少しでもアピールになればと思っているところです。

ちなみに事務所としてもフェイスブックのページを作っているのですが、現在のところうまく活用できていないですね。情報発信ツールとして優れているので、テコ入れしていきたいと思います。

おわりに

私にとってのツイッターやフェイスブックは、まだまだ個人的な利用の域を出ていないのだと思います。ただそのなかでも、多くの素晴らしい人脈に恵まれ、少なからず業務にも結びついてきていることを考えると、もう少しビジネスに特化した利用法を考える時期が近づいてきたのかもしれません。

今回のブロガーサミットでも、参加者の皆様がブログ等を有効活用されている状況を目の当たりにし、SNSとのつきあい方を見直すきっかけになればと思いました。

鯨岡健太郎(くじらおか・けんたろう)

鯨岡健太郎(くじらおか・けんたろう)

税理士法人ファシオ・コンサルティングパートナー。公認会計士・税理士。1974年生まれ。1998年公認会計士第2次試験合格後、大手監査法人に入社。2002年公認会計士登録。2003年に大手税理士法人に移籍し、主に外資系企業に対する法人税務業務及びM&A関連税務業務に従事。2005年税理士登録。2008年に独立、2009年に税理士法人ファシオ・コンサルティングを設立し、現在に至る。

第87回 パソ通発、ホームページ経由、終点Facebook? 協同経理事務所(加藤公認会計士・税理士事務所) 加藤暁光

第87回 パソ通発、ホームページ経由、終点Facebook?

協同経理事務所(加藤公認会計士・税理士事務所) 加藤暁光

財務専用コンピュータとの出会い

私は監査法人勤務が長く、本当に「独立開業した」といえるのは2012年7月になりますが、実は1970年代後半には財務専用コンピュータに触れる環境にありました。協同経理事務所の創立は1973年10月で、それらのコンピュータが1978年頃には既に導入されていたのです。当時、私はまだ小学校5年生でしたが、左右に穴の開いたドットインパクトプリンタ用出力用紙に印刷された、数字とカタカナしかない仕訳モニターに定規を当てて、伝票との読み合わせをする手伝いをしていました。

パソコンとの出会い

高校3年生の時(1985年8月)に、顧問先から頂いたPC-9801VMが最初のパソコンでした。当初は財務専用コンピュータに付属しているワープロを使って趣味の自主製作ヒットチャートを作っていたので、私にとってパソコンは完全なゲーム機でした。クラスの9割が女子という、根っからの文系クラスにいたくらいなので、BASIC等のプログラミングはあまりしませんでした。

公認会計士試験合格(1989年9月)後、監査法人に入社すると、それまで使っていた一太郎、Lotus 1-2-3が当然のように仕事に入ってきました。その頃は、初代98ノートがようやく30人近くいる監査部門に1台入ったという状態だったため、最初のボーナスをすべてつぎ込んで、ハードディスク(何と40MB)内蔵で i386プロセッサ搭載の、当時の感覚でいえば超絶的マシンを手に入れて、監査調書はほとんどそれで作るようになりました。

パソコン通信と監査への活用

社会人になるまでハードディスクやモデムを買うお金がなかったので、パソコン通信は最初のボーナスの時(1990年7月)に始め、その9割以上は趣味のSIGやフォーラム、草の根BBSやチャットにのめり込んでいました。当時は、仕事にパソコン通信を活用するという発想自体が社会全体に乏しかったですね。

他方、当時はニフティサーブにCPAネットというCUG(Closed Users Group)があり、そこを通じて部門の先輩から法人内のパソコン通信を利用した「朝日オンラインクラブ」に誘われたので早速加入し、部活動、例えば、イーサネットをつなぐ実験やデータ・ダウンロード技法(現在のコンピュータ利用監査技法の嚆矢1)の練習をしていました。本筋から外れるので詳細は省きますが、主に、汎用機のEBCDICという文字コードをパソコンのASCIIコードに変換するソフトがあったので、それを使って主に債権や在庫のデータを分析していたのです。

インターネットとの出会い

私は流行しているものにすぐには飛びつかないタイプだったのですが、周り中がDOSを使っていた時にWindows 3.0を使っていたので、周囲より多少は早かったのかもしれません。つまり、流行に飛びつきはしないけれど、いったんはまると早いのです。インターネットについては、プロバイダーとの契約が面倒なのと、Windows 3.1にwinsockを追加するのが面倒だったので、Windows 95が出る1995年11月まで様子見を決め込みましたが、それが出た瞬間にはまりました。しかし例によって、最初は仕事からではなく趣味からです。周り中の同一趣味人がリムネットやベッコアメでホームページを次々に開くのに刺激を受け、パソコン通信にはない広がりを求めて、1996年1月にホームページを開設しました。

成功体験が桎梏2に

ホームページは大好評で、たちまち多数の同好の士を呼び寄せることになりました。また、10を下らない雑誌に取り上げられ、ヤフージャパン発足と同時にクールサイトになり、業界人からも取材されたりしました。仕事でも遊びでも、人間、初期にそうやって成功してしまうと、逆に新しいものに手を出すのが億劫になってしまうものです。監査法人での仕事も財務諸表監査からシステム監査に移ったこともあり、次第にあまり新しいことにチャレンジしなくなっていきました。システム監査とはいっても、コンピュータ利用監査技法だけではなくて、昔ながらのヒアリング主体の監査が主流だったからです。

旧日本軍が、航空機主体の近代戦の時代になっても日露戦争時代の集団突撃戦法にこだわったのと同じで、当初の華々しい成功体験が仇となりました。まぁ、仮にそうでなかったとしても、監査法人勤務の身では積極的に情報発信する人はごくごく一部のスタープレイヤーに限られていたのも事実です。そのようなわけで、ブログやツイッターには見向きもしませんでした。唯一、ミクシィだけは2007年から比較的積極的にやったものの、それもほとんど趣味の範疇にとどまっていました。

独立開業以降

2012年6月、それまで23年間勤めた監査法人を退職することになり、従来、組織の歯車のひとつであればスタンドプレーに他ならないことに、逆に積極的に取り組まなければならないという、天地が引っくり返るような経験をすることとなりました。

その時点でブログもツイッターもしていなかったし、ミクシィは完全に趣味(というより実名ではないので、ビジネス利用に向かない)でしか使っていなかったので、必然、フェイスブックを使って発信していくことになりました。とはいっても、監査法人時代とは全く畑の違う仕事ですから、まずは諸先輩方の投稿を謙虚に眺めることにしました。ブロガーサミットへの参加もその一環です。

おわりに

ブロガーサミットに参加されている皆さんのお話を聞いたり、実務経営ニュースを読んだりしていると、自分とは別次元の話ばかりでとても勉強になります。いずれ自分も皆様のお役に立てる文章を書きたいものだと念じて、これからも精進していきたいと思います。

最後までお読みいただき、ありがとうございました。

1(昔、中国で、開戦の合図に敵陣に鳴りかぶら(「嚆」は叫ぶ意)をつけた矢を射かけたことから)物事の初め。最初(三省堂大辞林より)。

2(「桎」は足かせ、「梏」は手かせの意)行動・生活などの自由を厳しく束縛するもの(三省堂大辞林より)。

加藤暁光(かとう・あきみつ)

加藤暁光(かとう・あきみつ)

公認会計士、税理士、システム監査技術者その他もろもろで、某監査法人を早期退職し、さいたま市桜区にて開業しています。事務所自体は来年で創立40年ですが、私が関わりだしてからは14年です。ご興味を持たれた方、友達から始めましょう(ねるとんみたい)。よろしくお願いします。ホームページはこちら

趣味は自主チャートづくりで、三十数年やっています。ホームページ「チャート梁山泊」を17年間続けており、2013年で18年目に突入しました。チャートマニアの方からのご連絡もお待ちしています。

チャート梁山泊

第86回 私のブログ(SNS)活用方法 税理士法人いび会計センター 代表社員 税理士 国枝宗徳

第86回 私のブログ(SNS)活用方法

税理士法人いび会計センター 代表社員 税理士 国枝宗徳

皆さん、こんにちは。岐阜県揖斐川町にある、税理士法人いび会計センターの代表を務めている国枝宗徳と申します。代表に就任して、今年で4年目になります。ようやく、代表者として認識され始めたかなと思われる昨今です。どうぞよろしくお願い申し上げます。

現在はブログの更新を行っていませんが、3年ほど前までは、頻繁に更新していました。それを回顧していきたいと思います。ブログが続かないひとつの例として、参考にしていただければと思います。

ブログを始めたきっかけ

ブログを始めたきっかけは、同じ趣味を持つ、顧問先のある社長がブログを始めたことでした。ちなみに私の趣味のひとつにクラシック音楽鑑賞があります。それと共通した趣味を持つのがその社長でした。

「先生、ブログ始めましたよ! いろいろと見ていたところ、ヤフーブログ、使ってみるとなかなか使いやすいですよ! あまり広告も入らないし、レイアウトもきれいだから!」と、ヤフーブログに記事を掲載しているところを見せてくださいました。「先生、ブログを始めようしているならお薦めですよ」と。以前から、ブログブームということもあり、やってみたいなあと思っていた私は、社長の言葉を聞いた直後に、ブログ作成を開始したのです。

多くの方にブログを知っていただく

社長には、すでに交流のあるブロガーがいらして、そのブロガーさんたちに、私のことを紹介してくださったのです。「私が仲良くしているブロガー」というような内容でしたね。それをきっかけに、全くアクセスのなかった私のブログページが、徐々に見ていただけるようになってきました。

やはり、誰かに見ていただける、そしてコメントをいただけるというのはブロガー冥利に尽きます。ヤフーブログの面白い仕掛けであるアバターを、いろいろ変化させることでメリハリをつけたり、デザインを変えて楽しんだりしました。

ブログ記事に対して、読者から何らかの反応が返ってくるのはとてもうれしいものです。そして、記事や写真をほめていただけると、さらにうれしいものです。時が経つのも忘れ、ついついはまりこんでしまいました。深夜まで「ブログ記事を書く」「他のブロガーさんの記事に対してコメントする」「コメントされたものに対してコメントを書く」という、ブログ漬けの毎日を送っていたこともありました。

ブログを書く目的は?

「ブログに何を掲載するのか?」「何のためにやるのか?」という質問に、「営業=顧問先拡大を主要な目的に使っていたのではなかった」と答えます。ブログをやる目的は、ひとつには絞り込めません。ひと括りにするならば、自分が伝えたい多種多様なことを、写真と文章を交えながら「公開」することでしょう。

多くの方に見ていただいて、評価をしていただくために、まずは身近にブログを始められた方がいたのはよかったと思います。でなければ、すぐに挫折してしまったことでしょう。

税理士法人いび会計センターについて

私の運営する事務所「税理士法人いび会計センター」は、地元揖斐川町を基盤とする事務所です。当事務所の収入の約2分の1は、揖斐川町にある企業さんから得ています。揖斐川町は人口2万4000の町であり、当事務所の周りは田んぼがかなり目立ち、近くには800メートル級の山が聳えているというところであります。そのような事務所環境にありながら、事務所のスタッフ数は14人を数え、大垣税務署管内では有数の規模にあります。

これは、地元の企業さんの支えと、事務所スタッフの献身的な働き、そして創業者である父のリーダーシップと先見の明、地元への深い郷土愛によるものでありましょう。

それらが伝わってくるようなブログを書きたいというのが、ひとつ眼目にありました。

ブログで伝えてきた内容

ブログは、いつでもどこでも見ることができるというメリットがあります。私のブログでは、父の郷土愛を引き継ぎ、そしてエッセイが得意で、毎日のように日記をしたためている母の血を受け継いだものであるように思います。

ですから、揖斐川町の主なイベントである、5月の「揖斐祭り」、8月の「いびがわの祭り(ありがとう花火)」、11月の「いびがわマラソン」に関する記事については必ず紹介していました。ほぼ3カ月おきにある地元の行事。これらイベントのたびに、あれ? 揖斐ってこんなに人がいたのだなあというくらい、多くの人が集まってきます。揖斐川町出身で遠くに住む方々に対しても、子供のころ楽しんだ郷土の祭りはどうなっているのかなという思いで見てくださるといいと思います。そのような郷土の様子を伝えるブログを展開してきたつもりでいます。

あと、四季折々の揖斐川が醸し出す風景。ブログは、写真を織り込むことで説得力が増していきます。それを文章で表現するということも、私の楽しみのひとつでありました。とりわけ揖斐川町谷汲の華厳寺の山門前に立つと、四季折々の風情がとても色濃く感じられます。春の桜、初夏の新緑、秋の紅葉、冬の雪景色など、飽きさせない魅力があります。観光地としての谷汲山華厳寺をもっと知っていただきたいということもありました。

そのほかに、自分の趣味であるクラシック音楽鑑賞についての話題。とりわけ、クラシック音楽という共通の趣味のおかげでブログのお友達ができ、それをきっかけに素晴らしい音楽祭に出会えるという収穫もありました。毎年夏に松本で行われる、「サイトウキネン」音楽祭です。音楽監督は世界的マエストロの小澤征爾さん。世界的な水準の音楽を夏の松本で味わえるのですね。これは、ブログをやっていなければ、知り得ないことでした。

私は中日ドラゴンズのファンでもあります。ドラゴンズは、たびたびセ・リーグを制覇することはあるのですが、なかなか日本一になることができませんでした。死ぬまでに一度くらいドラゴンズの日本一が見たい! その思いがかなった日本一の喜びを、落合監督賛歌とともにブログに載せて共感を得たことも忘れられぬことです。

また、お客様なしでは私たちは成り立ちません。お客様を紹介することも、ブログではやっていました。ただ、顔写真を撮らせていただけるお客様ばかりではなく、かなり顔写真となると嫌な顔をされるのですね。私は、相当顔写真を載せていますが、ホームページにスタッフの顔写真があると安心するでしょう? ただ、あまりお客様には喜んでいただけなかったのかもしれません。恥ずかしながら、載せさせていただいたお客様の多くは、今は私たちの顧問先ではなくなってしまいました。

会計事務所のお仕事の話もあるべきでしょうから、当時の税務署のPRのようになりますが、「電子申告ってこんな感じなのですよ!」といったことについて写真を多く用いて説明したりしていました。当時は、あまり電子申告は広まっていなかったと思いますが、最先端のことを伝えていきたい、時流に乗ったことを話さなければならないという認識を常日頃から持ちながら、税理士業務をやっています。

なぜ、ブログがストップしてしまったのか?

なぜブログの更新がストップしてしまったのかといいますと、ブログを通じて、質の高い友好的な交流がやりたかったのに、それが思わぬ方向に向かってしまったことが挙げられます。

ブログの匿名性ゆえに、よからぬことをされる方もおられるのですね。ブログを始めるきっかけを作ってくれた顧問先の社長ともそれが一因となって、仲が悪くなってしまいました。残念なことに、ブログのこともあって顧問契約解除に。

コメントや、多くの方からの閲覧を期待してのブログ運営に疲れてしまいました。それに、ブログの匿名性に不信感を持ってしまったことも。

「ブログ=更新を常日頃からしないといけないもの」という呪縛から解き放たれることができず、負担感ばかりが積み重なったために、更新がストップしてしまったわけです。

現在は、フェイスブックのみです

現在、SNSとしては、フェイスブックのみを活用しています。「いいね!」を気軽につけていけるのがとてもよいと感じます。コメントをしなくても見たことが分かるのは、便利な機能です。2年前に入会した「いび倫理法人会」の広報に使っていますが、当事務所のものは使用しきれていません。今後、セミナー告知にも積極的な活用をしていかなければと考えています。

フェイスブックは匿名性が排除されて、リアルの友達が実名で登録されているのがよいと思います。名刺代わりにもなりますので、自分のプロフィールを詳しく掲載しています。私がどんな人物か、フェイスブックを閲覧いただければお分かりいただけるはずです。

国枝宗徳(くにえだ・むねのり)

国枝宗徳(くにえだ・むねのり)

昭和43年8月生まれ。岐阜県揖斐川町出身。中央大学商学部会計学科卒。税理士法人いび会計センター代表社員。税理士。税理士会において、調査研究部に4年間在籍。納税者の視点を大切にした税制に対する提言をまとめる一員として活躍している。「税を身近に」ということを常に考える税理士である。また、「経営者の心の成長なくして、企業の成長なし」との観点から、経営者として心を磨くため、2年前にいび倫理法人会(社団法人倫理研究所)に入会。毎週水曜朝6時からの勉強会参加を継続中。同会の専任幹事を務める。趣味はクラシック音楽鑑賞、旅行、古い町散策、野球観戦など多彩。学生時代は男声合唱部に在籍していた。毎年TDRに行くほどのディズニー好きである。

税理士法人いび会計センタ−