10万円借りる方法はいくつもありますが、即日で借りたい人は消費者金融のカードローンがおすすめです。

その他にも最短即日で発行できるカードローンや無利息で借りられる制度、審査なしで借りる方法などがあります。

審査なしで10万円借りるには、クレジットカードのキャッシングや、後払いアプリを利用する方法があります。

ただし即日融資に対応していない場合もあるため、今すぐ10万必要であれば最短30分融資も可能な消費者金融カードローンを選びましょう。

10万円を借りたい人のなかには、給料日前にお金がなくて生活が苦しい人や結婚や出産などのお祝いで急遽お金が必要になった人などさまざまです。

消費者金融はもちろん、無職やブラックリストに載った人でもお金を借りられる方法がありますので、ぜひ少額融資を検討している人は参考にしてください。

10万円を借りる4つの方法

今すぐ10万円を借りたいときは、主に以下4つのお金を借りる方法があります。

- 消費者金融カードローン

- 銀行カードローン

- 少額融資アプリ

- 公的融資制度

消費者金融カードローンは、銀行カードローンより比較的審査に通過しやすい傾向にあります。

審査時間も短めで、原則50万円以下の借り入れなら収入証明書不要のケースも多く、急いでお金を買いたい人にぴったり。

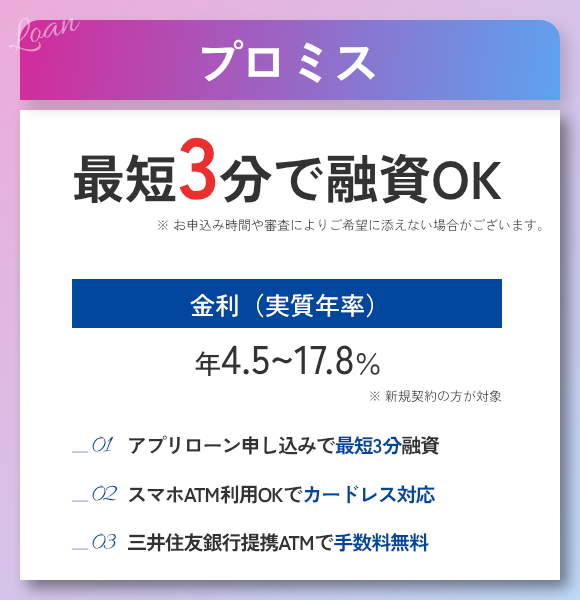

収入証明なしですぐにでも10万円を借りたい人は、最短3分審査も可能なプロミスがおすすめです。

銀行カードローンは消費者金融と比較すれば低金利で、支払い総額を抑えられるケースも。

コンビニのATM手数料も抑えたいなら、無料で取り引きできる楽天銀行スーパーローンが適しています。

少額融資アプリは申し込みから融資、支払い管理までアプリで完結するため、スマホアプリで気軽に融資を受けたい人に最適です。

公的融資制度は国や自治体からお金が借りられる制度で、無職や返済上の問題を起こした経験によってブラックリストに乗っている人で、他の方法で借りられなかったときに利用できる可能性があります。

お金に困っている人は各借り方の特徴を知って、自分に合っているものを選びましょう。

今すぐ10万借りるなら消費者金融のカードローンがおすすめ!その日のうちにお金を受け取れる

消費者金融のカードローンであれば、すぐに10万円を借りられます。

申し込み時に審査がありますが、銀行カードローンと比べると通過しやすい傾向です。

消費者金融カードローンは審査時間が短く、当日注意にお金を受け取れます。

緊急時に今すぐお金が必要な人には最適な融資方法です。

ただし消費者金融カードローンでの少額融資は、金利が高くなりがちです。

返済計画を立てて無理なく返済できるか考えて申し込みましょう。

大手消費者金融として以下の5社が挙げられます。

| サービス名 | 公式 | 融資時間 | 金利 | 無利息期間 | Web完結 | 在籍確認 |

|---|---|---|---|---|---|---|

プロミス |

詳細

|

最短3分 | 2.50%~18.00% | 初回借入日の翌日から最大30日間 | ⚪︎ | 原則なし(審査状況によっては事前に本人に同意を得てから実施) |

|

アイフル |

詳細

|

最短18分 | 3.0〜18.0% | 契約日の翌日から最大30日間 | ⚪︎ | 原則なし(審査状況によっては事前に本人に同意を得てから実施) |

|

アコム |

– | 最短20分 | 3.0〜18.0% | 契約日の翌日から最大30日間 | ⚪︎ | 原則なし(審査状況によっては事前に本人に同意を得てから実施) |

|

レイク |

– | 最短25分 | 4.5~18.0% | 最大365日間 | ⚪︎ | 原則なし(審査状況によっては事前相談で在籍確認なしで済む) |

|

SMBCモビット |

– | 最短15分 | 3.0~18.0% | なし | ⚪︎ | 原則なし(審査状況によっては事前に本人に同意を得てから実施) |

プロミスは、融資時間が最短3分と上記の消費者金融の中では最も早く融資を受けられます。

プロミスの金利は2.50%~18.00%で、最高金利は最も低いです。

カードローンは利用限度額が低いほど金利が高く設定されます。

10万円借りるときは多くのケースで最高金利が適用されるため、プロミスならより利息の負担を抑えて借りられる可能性も。

初回借入日の翌日から最大30日間は無利息期間なので、1ヶ月以内に返済すれば利息を払わずに済みます。

申し込みから融資までWeb上で完結し、在籍確認は原則実施されないため、職場にバレたくない人におすすめです。

最短審査時間や無利息期間も比較して、自分に合う借入先で10万円借りましょう。

プロミスなら10万円の借入で必要なのは本人確認書類のみ

| 公式サイト | 詳細 |

|---|---|

| 金利 | 2.50%~18.00% |

| 審査時間 | 最短3分※ |

| 借入限度額 | 1万円~800万円 |

| 無利息期間 | 最大30日間※ |

| Web完結 | ○ |

| 在籍確認 | 原則なし |

プロミスは借入希望額が10万円なら、原則本人確認書類の提出だけで手続き可能です。

急いで10万円借りたいときに収入証明書類の提出まで求められると、スムーズに手続きを進められない可能性もあります。

提出書類の数が少なく最短3分審査も可能なプロミスは、契約までの手順がシンプルで、早めに10万用意したい人にぴったりです。

申し込み方法は以下の4つから選べます。

- 来店

- 電話

- 郵送

- Web

今すぐに手続きを済ませたいなら、来店またはWebを選びましょう。

来店手続きしたいときは、無人の自動契約機での申し込みが可能です。

手続きが完了するとその場でカードが発行されるため、すぐにATMでお金を引き出せます。

Web完結の場合、Webやアプリから振り込み依頼をすれば即日利用可能です。

カードが発行されないため、カードから借り入れがバレる心配はありません。

スマホアプリを利用してATMから借りるスマホATM取引にも対応可能ですが、2025年7月現在は取扱が中止されています。

当日中に借りた10万円を現金で引き出すなら、振込融資を受けてキャッシュカードで出勤しましょう。

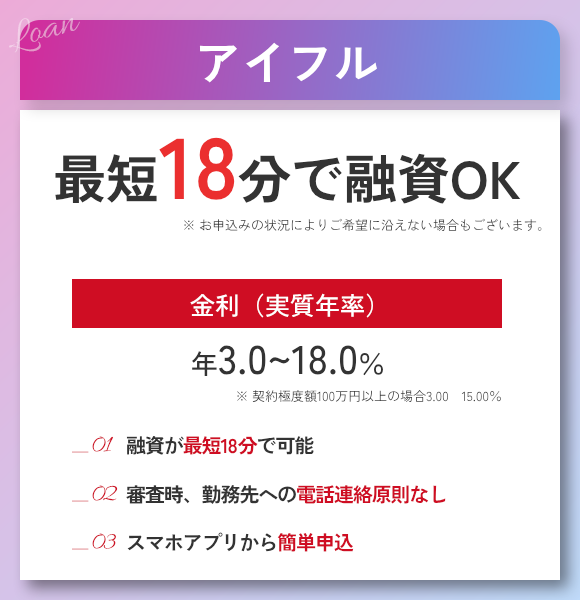

アイフルなら無人店舗を利用すればその場でカード発行ができる

| 公式サイト | 詳細 |

|---|---|

| 金利 | 3.0~18.0% |

| 審査時間 | 最短18分※ |

| 借入限度額 | 1万円~800万円 |

| 無利息期間 | 最大30日間※ |

| Web完結 | ⚪︎ |

| 在籍確認 | 原則なし |

アイフルは無人店舗を利用すれば、その場でカード発行ができます。

全国に800台以上も設置されているため、1番近くの店舗に行けば気軽に申し込みが可能です。

「家から近い場所で手続きできる消費者金融を選びたい」といった人にぴったり。

必要書類は運転免許証やパスポートといった顔写真付き本人確認書類のみで、外出時にもその場で発行できます。

無人店舗以外にも、Webや電話での申し込みができますが、即日利用するならスマホのアプリでお金を引き出さなければいけません。

カードを使って管理がしたい人は、無人店舗での発行がおすすめです。

来店の手間を省きたい、最短時間で審査を終わらせたいといった人には、Web完結申込が向いています。

契約が終わったら、原則24時間セブン銀行ATMやローソン銀行ATMでアプリを利用して出金できるので、手続きが遅めの時間になっても借り入れしやすいです。

無人店舗ですぐにカードを受け取って10万円借りたい、来店せずスマホで借り入れ手続きをしたいといった人は、アイフルを選びましょう。

>>アイフルの詳細はこちら

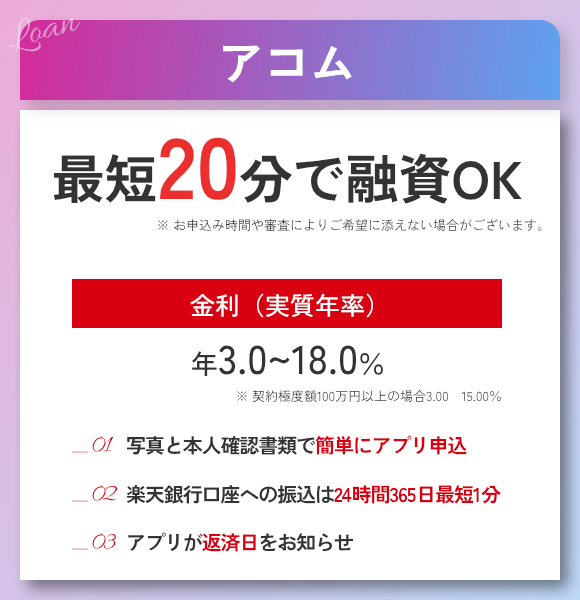

アコムなら最短20分で融資が可能

| 金利 | 3.0%~18.0% |

|---|---|

| 審査時間 | 最短20分※ |

| 借入限度額 | 1万円~800万円 |

| 無利息期間 | 最大30日間 |

| Web完結 | ⚪︎ |

| 在籍確認 | 原則なし |

アコムは最短20分で融資ができるため、「洗濯機が壊れた」「子どもの習い事の合宿費用の支払いが明日だった」など緊急で10万円必要なときに便利です。

申し込み方法は以下の4つから選べます。

- インターネット

- 電話

- 店舗

- 郵送

急ぎで融資を受けたい人はインターネットから申し込みましょう。

24時間365日受け付けており、必要事項を入力後に本人確認書類の写真をネット上で提出するだけです。

審査を通過したら、インターネットもしくは自動契約機(むじんくん)で契約しましょう。

インターネットで完結すれば融資まで最短20分ですが、カードレスでの利用になります。

カードを管理する手間や来店の手間を省けるので、スマホの利用に問題がなければWeb完結を利用して10万円借りましょう。

スマホの利用に自信がない人は、その場でカード発行ができる最寄りのむじんくんでの契約がおすすめです。

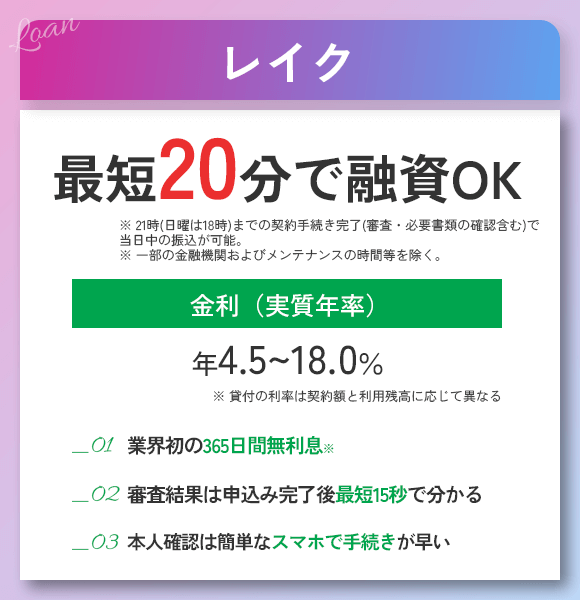

レイクなら365日間利息が0円だから安く借入ができる※

| 金利 | 4.5%〜18.0% |

|---|---|

| 審査時間 | 最短20分※ |

| 借入限度額 | 1万円〜500万 |

| 無利息期間 | 365日間無利息※ |

| Web完結 | ⚪︎ |

| 在籍確認 | 原則なし |

レイクは365日間利息が0円※なので、借入総額を抑えられます。

10万円借りて1年で完済する際、利息額は合計で18,000円かかりますが、365日間の無利息期間※を利用すると利息はかかりません。

利息分の18,000円を節約できれば、生活費や食費に回せます。

初めてWebでの契約で契約額50万円以上なら365日間は利息は0円※です。

契約額が50万円以上ならよく、必要な10万円のみ借り入れしても構いません。

契約額によって適用される無利息期間が変わり、50万円未満だと無利息期間は最大60日間※です。

ただし無利息期間は契約日の翌日から有効なので、使うタイミングを間違えてしまうと二度と使えなくなります。

契約したらすぐに10万円借り入れして、無利息期間を最大限使いましょう。

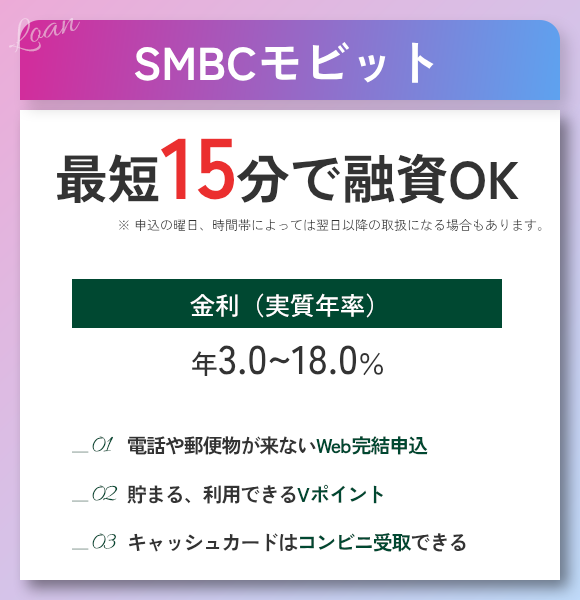

SMBCモビットは申し込みから返済までスマホで完結

| 金利 | 3.0~18.0% |

|---|---|

| 審査時間 | 最短15分 |

| 借入限度額 | 1万円~800万円 |

| 無利息期間 | なし |

| Web完結 | ⚪︎ |

| 在籍確認 | 原則なし |

SMBCモビットは申し込みから融資、返済までスマホで完結するため、店舗や無人機まで足を運ばずに10万円借り入れできます。

審査に必要な本人確認書類、収入証明書類もネットから送信できるため、郵送する手間がかかりません。

三井住友銀行のATMなら、借り入れも返済も無料で取り引きが可能です。

10万円借りるとATM手数料が220円かかります。

返済に毎回ATMを利用すると手数料が高額になる可能性もあるため、手数料を減らすならカードの受け取りをして三井住友銀行のATMを利用しましょう。

SMBCモビットのカードは自宅以外にローソンや郵便局でも受け取れ、家族に借り入れがバレないよう郵送物を自宅に送ってほしくない人にも最適です。

申し込む前に毎月の返済額を知りたい人や返済月数を知りたい人は、SMBCモビットの返済シミュレーションで確認してから申し込みましょう。

SMBCモビットでは最短15分で融資を受けられますが、無利息期間が設けられていないため早めに返済しても利息がかかってしまいます。

多少利息が発生しても返済までスマホで完結させたい人は、SMBCモビットを利用しましょう。

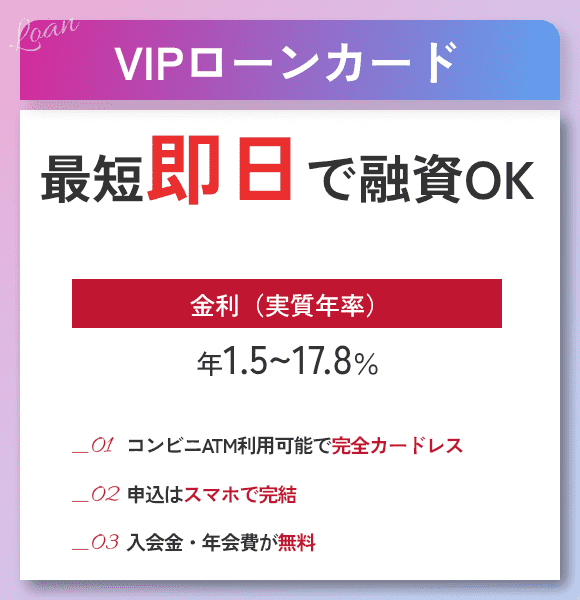

VIPローンカードなら年17.8%と低金利で借りられる

| 金利 | 1.5〜17.8% |

|---|---|

| 審査時間 | 最短60分 |

| 借入限度額 | 10万円~800万円 |

| 無利息期間 | なし |

| Web完結 | ⚪︎ |

| 在籍確認 | 原則あり |

VIPローンカードは上限金利が17.8%と低金利に設定されているため、支払い総額を抑えたい人におすすめです。

10万円借りて2年で返済したとすれば、年18.0%の借入先と比較して200円程度利息を節約できます。

| 借入先 | 利息 |

|---|---|

| VIPローンカード | 19,600円程度 |

| 年18.0%の借入先 | 19,800円程度 |

1回に節約できる利息は少なくても、繰り返し10万円の借り入れをすれば大きな差になる可能性も。

VIPローンカードは少しでも返済総額を抑えたい人に向いています。

アプリ型とカード発行型の2種類から選択できるので、郵便物の受け取りを避けたい人はアプリ型で申し込みましょう。

ドコモ・ファイナンス公式アプリを使うと、借り入れから返済まで全国のセブン銀行やローソン銀行のATMで取り引きが可能です。

返済方法は以下の5つから選べます。

- インターネット返済

- スマホATM

- 口座振替

- 銀行振込

- カード入金

払い忘れを防ぎたい人は、銀行口座の残高から自動的に引き落としてもらえる口座振替が向いています。

金利重視で申込先を決めるなら、VIPローンカードを選びましょう。

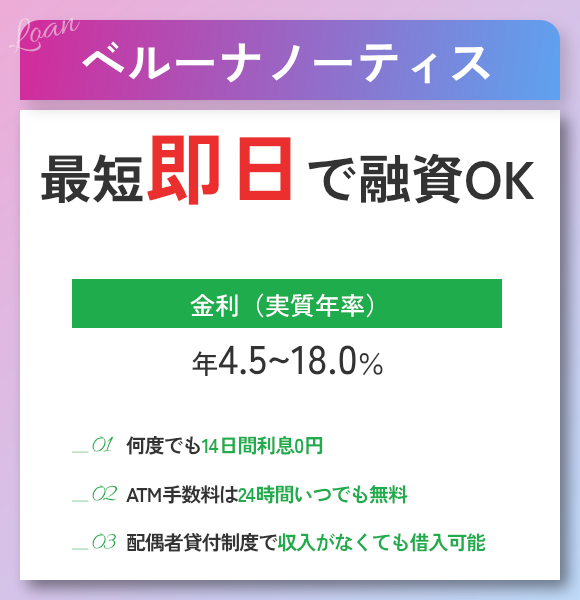

ベルーナノーティスは女性のためのレディースローンを取り扱っている

| 金利 | 4.5~18.0% |

|---|---|

| 審査時間 | 最短30分 |

| 借入限度額 | 最大300万円 |

| 無利息期間 | 最大14日間 |

| Web完結 | ⚪︎ |

| 在籍確認 | 原則あり |

ベルーナノーティスは、女性向けのレディースローンを提供しています。

女性オペレーター専用ダイヤルが用意されており、パートやアルバイトとして働く女性や男性との会話が不安な女性でも安心して10万円の借り入れが可能です。

通常消費者金融は本人に収入がある人しか申し込めません。

ベルーナノーティスは、収入がない専業主婦でも以下の条件を満たせば申し込めます。

- 配偶者に収入がある

- 配偶者の承諾を得ている

- 配偶者との婚姻関係を示すため住民票が提出できる

- 配偶者の年収証明書類を提出できる

「家族で使うために10万円借りたいけれど忙しい配偶者に手続きを頼めない」といったとき、専業主婦でも申し込みができます。

無利息期間は14日間で、完済してから再度利用するときも適用されるため、何度も借り入れする人にとって利息軽減効果が高いです。

10万円借りて14日以内に返済すれば、一切利息がかかりません。

返済額は月々2,000円から対応しており、無理のない範囲で返済額を設定しながら、余裕のあるときに多めに返済できます。

80歳まで借り入れが可能なので、女性や年齢制限により他の消費者金融が利用できない人はベルーナノーティスに申し込みましょう。

ぴったりなカードローンが5秒でわかる!

- \最適な借入先を診断/

- 借入で重要視するポイントは?

銀行カードローンは低金利で借りられるから負担は少ない

銀行カードローンは、三井住友銀行やりそな銀行といった銀行が発行しているカードローンです。

消費者金融カードローンとは違い審査に厳しい傾向にありますが、支払い能力があると判断されれば個人でも融資を受けられます。

低金利で借りられるため、支払い総額を抑えられる点が大きなメリットです。

銀行カードローンはアプリやWebでの申し込みができますが、カードが手元に届くまでに1週間程度かかります。

ただし振込融資なら最短当日から対応できる銀行もあり、キャッシュカードと兼用で借り入れができるケースも。

普段から利用している銀行ならより便利に利用できる傾向にあるため、取引がある銀行のカードローンを優先的にチェックしましょう。

ここからは、5つの銀行カードローンを紹介します。

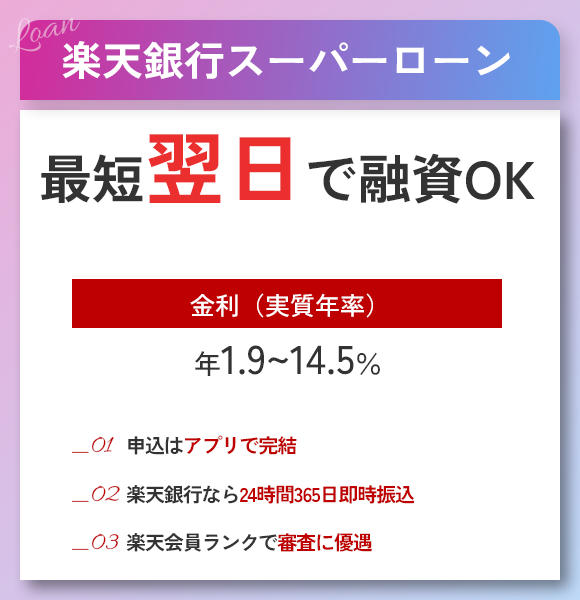

楽天銀行スーパーローンはコンビニでのATM手数料が無料

| 金利 | 1.9%~14.5% |

|---|---|

| 審査時間 | 最短即日 |

| 借入限度額 | 10万円~800万円 |

| 無利息期間 | なし |

| Web完結 | ⚪︎ |

| 在籍確認 | 原則あり |

楽天銀行スーパーローンは、提携ATMやコンビニATMでの取引時の手数料が無料です。

無料で利用できるATMは、以下のとおり。

| 提携ATM | 主な設置場所 |

|---|---|

| セブン銀行 | セブン‐イレブン/イトーヨーカドー |

| イオン銀行 | イオン/マックスバリュ/ミニストップ |

| Pastsat | 阪急電鉄/阪神電車/北大阪急行電鉄/神戸市営地下鉄/南海電鉄の各駅 |

| ローソンATM | ローソン |

| E-net | ファミリーマート/スリーエフ/ポプラ |

| 三菱UFJ銀行 | 三菱UFJ銀行 |

| みずほ銀行 | みずほ銀行 |

| ゆうちょ銀行 | ゆうちょ銀行 |

身近にある店舗や銀行が多数該当するため、場所を選ばずに10万円の借り入れや返済の取引が可能です。

通常の返済は口座引き落としですが、余裕のあるときに行う随時返済にはATMが利用できます。

20歳以上のパートやアルバイトの人でも申し込みができるため、銀行カードローンの中では勤務形態を問わず申し込みやすいです。

楽天会員なら会員ランクに応じて審査優遇※を受けられる可能性もあります。

会員ランクが高い人は、10万円借りる際の審査が不安でも一度申し込んでみると審査に通過するケースも。

ATM手数料を極力抑えたい人や楽天会員は、楽天銀行スーパーローンを利用しましょう。

※必ずしもすべての楽天会員さまが審査の優遇を受けられるとは限りません。

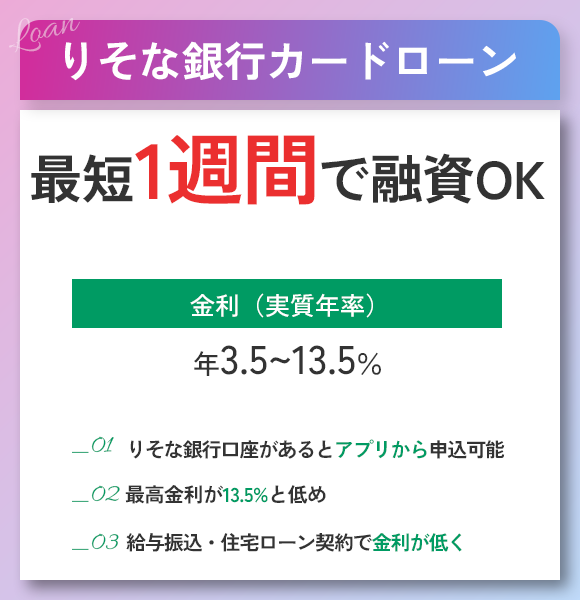

りそな銀行のりそなカードローンは来店不要でアプリまたはWebで申し込みできる

| 金利 | 3.5%~13.5% |

|---|---|

| 審査時間 | 最短1週間以内 |

| 借入限度額 | 10万円~800万円 |

| 無利息期間 | なし |

| Web完結 | ⚪︎ |

| 在籍確認 | 原則あり |

りそな銀行は店舗へ来店をしなくても、アプリまたはWeb申し込みができます。

24時間365日申し込みができて、最低限の入力で手続きが完了するので、手軽な手続きで10万円借りたい人に最適です。

ただし審査完了までには早くて1週間程度かかるため、急いで10万円必要なときには向きません。

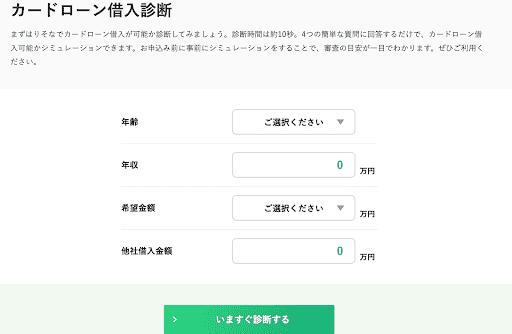

りそな銀行カードローンは事前に借入診断ができるため、申し込む前に審査に通過できるか分かります。

画像引用元:カードローン借入診断|りそな銀行

借り入れ診断をする際に入力する項目は以下の4つです。

- 年齢

- 年収

- 希望金額

- 他社の借り入れの有無

全てを入力できれば「いますぐ診断する」をクリックするだけ。

約10秒で結果が分かるため、審査に通るか不安な人は1度借り入れ診断を受けると不安を軽減できます。

来店なしで申し込める銀行カードローンが希望なら、りそな銀行カードローンを選びましょう。

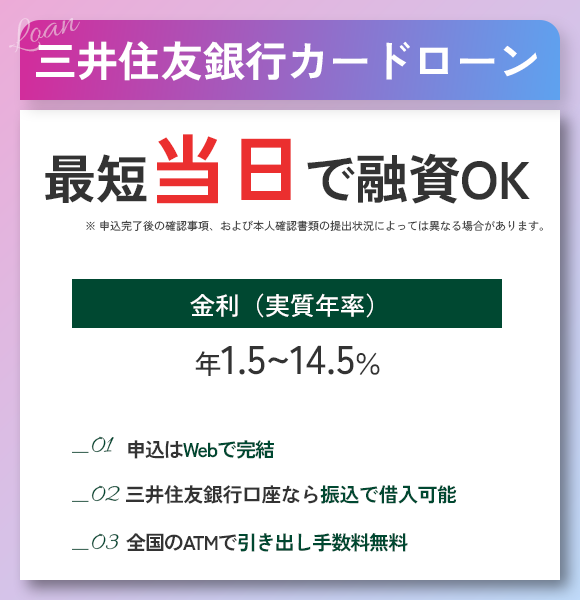

三井住友銀行 カードローンなら毎月の返済額が2,000円からなので負担が少ない

| 金利 | 年1.5%~14.5% |

|---|---|

| 審査時間 | 最短翌営業日 |

| 借入限度額 | 10万円~800万円 |

| 無利息期間 | なし |

| Web完結 | ⚪︎ |

| 在籍確認 | 原則あり |

三井住友銀行は毎月の返済額が2,000円からなので、無理なく返済できます。

10万円借りたときは最も少ない2,000円の返済で済み、延滞が心配な人も無理なく利用できる可能性が高いです。

2,000円以上の返済が可能な月には、カードローン口座に追加で入金しましょう。

入金額の上限はないため経済状況に合わせて追加返済額が決められ、返済期間の短縮によって利息額を軽減できます。

| 返済方法 | 利息総額 |

|---|---|

| 毎月2,000円ずつ返済(返済月数78ヶ月) | 54,300円程度 |

| 追加返済によって返済月数を70ヶ月に短縮 | 48,700円程度 |

返済期間を8ヶ月短縮できれば、5,600円程度利息負担の軽減も可能です。

三井住友銀行のカードローンで借入額が10万円を超えると、月々の返済額が上がります。

10万円以上借入する際は、月々の返済額を確認してから申し込まなければいけません。

無理なく計画的に返済ができるカードローンが希望なら、三井住友銀行のカードローンで借りましょう。

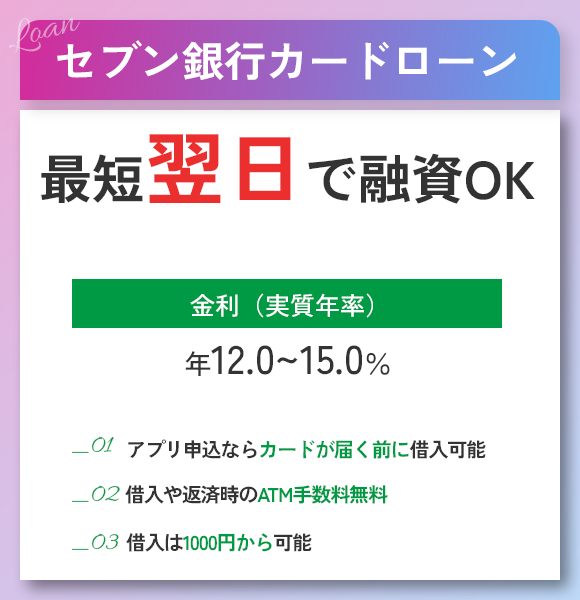

セブン銀行カードローンはセブン銀行ATMなら24時間365日手数料が無料

| 金利 | 12〜15% |

|---|---|

| 審査時間 | 最短翌日〜3営業日程 |

| 借入限度額 | 10万円〜300万円 |

| 無利息期間 | なし |

| Web完結 | ⚪︎ |

| 在籍確認 | 原則なし |

セブン銀行カードローンは、24時間365日セブン銀行ATMで取り引きすれば手数料がかかりません。

セブン銀行ATMはセブン-イレブン内に設置されているため、夜明るいところで10万円借りたい人やセブン-イレブンで買い物をする機会が多い人にも向いています。

申し込みから契約までスマホアプリ「Myセブン銀行」で完結し、最短翌日には借り入れが可能です。

返済は口座からの自動引き落としにも対応しているため、払い忘れで延滞金が発生するのを防ぎたい人に適しています。

他の銀行カードローンと異なり、在籍確認は原則行われないため、職場に借り入れする旨をバレたくないときにおすすめです。

申し込む前に以下の3項目を入力すれば必要な10万円を借りられるか診断もできます。

- 年代

- 年収

- 他社カードローンの借入額

セブン銀行カードローンで借り入れられるか不安な人は、借り入れ診断を行ってから判断すると審査落ちの可能性を減らせます。

セブン銀行ATMで取引したい人は、セブン銀行カードローンを利用しましょう。

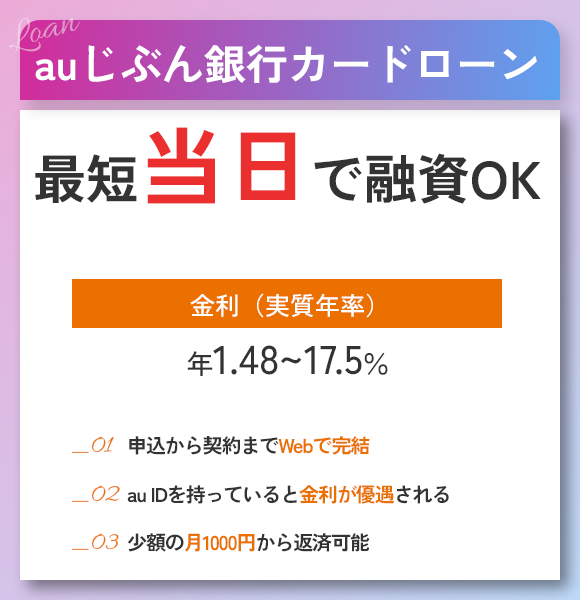

auじぶん銀行カードローンならau IDを持っていると金利が優遇される

| 実質年率 | 通常コース:年1.48%~17.5% |

|---|---|

| 審査時間 | 最短1時間 |

| ご利用限度額 | ■通常、カードローンau限定割 誰でもコース 10万円以上800万円以内 ■カードローンau限定割 借り換えコース 100万円以上800万円以内 |

| 無利息期間 | なし |

| Web完結 | ⚪︎ |

| 在籍確認 | 原則あり |

auじぶん銀行カードローンは、au IDを登録していると金利が年0.1~0.5%優遇されます。

他社から借り換えると金利が最大年0.5%優遇されるため、他社の借り入れの金利が高いと感じる人はauじぶん銀行カードローンへの借り換えを検討しましょう。

ただし借り換え目的の「au限定割 借り換えコース」で金利優遇を受けるには、利用限度額が100万円以上に設定されなければいけません。

利用限度額100万円以上で10万円のみの借り入れは可能なので、申込時に限度額を100万円以上に設定しましょう。

借り換え目的で限度額が100万円以上にならなかった人や、借り換え以外で10万円必要な人も、「au限定割 誰でもコース」で0.1%の金利優遇を受けられます。

返済額は月々1,000円から設定されており、返済負担を軽減したい人におすすめです。

10万円借りたときは、金利によって返済額が月1,000円~2,000円の間で決定される仕組み。

利用履歴はネット上で確認でき利用明細書は郵送されないため、借り入れを家族にバレたくない人に適しています。

提携しているATMは以下の通りです。

- ローソン銀行

- セブン銀行

- イオン銀行

- 三菱UFJ銀行

- イーネット

- ゆうちょ銀行

上記の提携ATMはいつ利用しても手数料が発生しないため、無駄な費用を省きたい人にも向いています。

au IDを持っていて金利優遇が受けられる人や手数料を節約したい人は、auじぶん銀行カードローンを利用しましょう。

少額融資アプリなら24時間365日申し込みができる

少額融資アプリを利用すると、24時間365日申し込みができます。

アプリ1つで完結できるため緊急で10万借りたいときに最適です。

少額融資アプリは主に以下の通り。

少額融資アプリ

| カードローン | アプリ名 |

|---|---|

| アコム | myac |

| プロミス | アプリローン |

| レイク | e-アルサ |

| アイフル | AIアプリ |

| 楽天銀行スーパーローン | 楽天銀行公式アプリ |

| 三井住友銀行 | 三井住友銀行公式アプリ |

利用可能額や返済期日などの利用状況をアプリ1つで確認できるので、使いすぎ防止に繋がります。

申し込み書類への記入や本人確認書類の提出も、アプリ内で全て完結できます。

利用するアプリによっては、ATMでの取引を行うときにアプリ内にある専用のQRコードを読み取るだけで、引き出しから入金や残高照会まで可能です。

専用カードを利用しないため、第三者からもバレずに出金できます。

少額融資の後払いアプリなら審査なしで利用できる

少額融資の後払いアプリを利用すると、審査なしで発行できるカードもあります。

例えば以下のアプリです。

- バンドルカード

- りそなウォレット

- Paidy

- BANKIT

後払いアプリを利用すると、お金が必要になった際に一時的に立て替えてくれます。

アプリをダウンロードし、本人確認を行うだけで借り入れができるため、面倒な手続きはありません。

ただし一時的に立て替えてもらう機能を利用する際は都度審査が行われるため、利用した代金は忘れず期限内に支払いましょう。

金利は0円ですが、利用のたびに手数料がかかります。

何度も利用すると手数料総額が高額になるため、本当に必要なときのみ利用しましょう。

公的融資制度は無職やブラックリストでも借りられる

低所得、高齢者や障害者の人が生活のためにお金に困っているなら、公的融資制度の活用がおすすめです。

公的融資制度とは生活貧困者が利用する制度で、国や自治体からお金を借りられます。

無職やブラックリストに載っている人でも借り入れが可能です。

無金利や低金利で融資をしているため、返済時の負担が最小限に抑えられます。

ただし審査に通過してお金を受け取るまでに約1ヶ月かかるので、お金が必要な時期に合わせて計画的に申し込みましょう。

本当にお金が必要な人だけに融資をするために慎重に審査を行っている点が特徴です。

提出書類も多く不備や記入漏れがあれば、何度も市役所へ行かなくてはいけません。

即日お金を借りたい人には不向きな制度ですが、生活が苦しいものの1ヶ月程度なら融資を待てる人は積極的に利用しましょう。

生活サポート基金は返済能力がなくても審査に通る可能性がある

生活サポート基金の融資制度を利用すると、返済能力がない人でも10万円借りるための審査に通る可能性があります。

生活サポート基金とは、営利目的ではなく生活困窮者が生活を立て直すための制度を提供している一般社団法人です。

ローンを返済して生活を立て直したい人向けに「生活再生ローン」を提供していて、以下の条件を満たしていると融資が受けられます。

- 消費者金融からの借り入れの完済を目指す

- 返済できる見通しと生活再建に向かう意思がある

- 収入がある(本人が無職のときは家族に収入がある)

- 借りたい金額が年収の3分の1を超えていない

- 東京都、神奈川県、埼玉県、千葉県に住んでいる

金利は年12.5%以内で、原則連帯保証人が必要です。

必要に応じて担保を求められるケースもあります。

連帯保証人や担保が求められる分、一般的なローンよりも審査が柔軟な傾向です。

融資の条件として生活再生に向かう意思も求められるため、家計の見直しを行い返済計画を立てた上で申し込みましょう。

福祉事務所や支援団体との連携があると、審査に通りやすいです。

収入が不安定な人でも、今後の見込みを提示できるなら生活サポート基金を利用しましょう。

対象者は生活福祉資金貸付制度で生活費を補える

生活福祉資金貸付制度は都道府県社会福祉協議会が実施する公的な融資制度で、以下の対象者が生活費を賄えます。

- 低所得者

- 高齢者

- 障害者

- 生活困窮者

生活福祉資金貸付制度には様々な資金の種類があり、目的によって上限額が異なります。

| 資金の種類 | 目的 | 上限額 |

|---|---|---|

| 総合支援資金(生活支援費) | 失業や収入減で生活が困難なときの生活費 | 月20万円まで(2人以上世帯) |

| 緊急小口資金 | 急な出費や収入減で困ったときの一時金 | 原則10万円(条件により20万円) |

| 教育支援資金 | 子どもの高校や大学等の進学費用 | 月3.5万円~ |

| 福祉資金 | 医療費や介護用品の購入費用 | 数十万円~数百万円 |

生活困窮者のためにある制度のため、無職の人でも担保なしでお金を借りられます。

連帯保証人を立てられれば無利子での借り入れも可能です。

連帯保証人なしでも金利は年1.5%と低く、10万円借りて3年かけて返済したとしても2,300円程度しか利息がかかりません。

生活困窮者で生活費を賄いたいときは、2人以上世帯だと月20万円まで借りられる総合支援資金の利用が可能です。

失業や業務量の大幅な減少によって生活に困窮している人は、緊急小口資金で10万円借りられます。

利子や担保なしでお金を借りたい人は生活福祉資金貸付制度を利用しましょう。

再就職したい人は求職者支援金融資を利用する

再就職したい人は、求職者支援金融資を利用しましょう。

求職者支援金融資は失業保険を受給できない以下の求職者が対象で、ハローワークが窓口となって職業訓練校に通う人が利用できます。

- 再就職や転職を目指している

- 職業訓練校に通っている

- 職業訓練受講給付金10万円だけでは生活が苦しい

再就職や転職に当たってスキルアップを目指すため、職業訓練校に通っている人が制度の利用対象です。

ハローワークの指示で職業訓練校に通うと、職業訓練受講給付金を受け取れます。

給付金を受け取っても生活が苦しければ、家族構成により月5万円~10万円の融資が受けられる仕組み。

金利は年3.0%で、金利が発生しても低金利で支払い総額の抑制が可能です。

返済が開始するタイミングは訓練終了の3ヶ月後からとなるため、収入が不安定なうちに支払いをせずに済みます。

再就職に向けて職業訓練を受けたいけれど、生活費がなかったり交通費が出せなかったりする人は、ハローワークを通じて求職者支援金融資を利用しましょう。

子どもの学資金のためなら教育一般貸付で借りる

子どもの学資金を借りたい人は、教育一般貸付の利用がおすすめです。

教育一般貸付は、日本政策金融公庫が実施している融資制度で、国の教育ローンとも呼ばれています。

世帯年収の上限が子どもの人数によって以下の通り決められていて、下回っているときに利用できる融資制度です。

| 子どもの人数 | 世帯年収の上限 | 世帯の所得額の上限 |

|---|---|---|

| 1人 | 790万円 | 600万円 |

| 2人 | 890万円 | 690万円 |

| 3人 | 990万円 | 790万円 |

| 4人 | 1,090万円 | 890万円 |

| 5人 | 1,190万円() | 990万円 |

1人につき最大350万円の融資が受けられますが、海外留学といった要件を満たすと最大450万円まで借り入れが可能です。

金利は年2.85%が発生しますが、以下の人に対しては0.4%の金利引き下げ制度があるため、思ったよりも支払い総額が抑えられるケースもあります。

- 交通遺児家庭

- 母子家庭

- 父子家庭

- 世帯年収200万円(所得132万円)以内

- 子どもが3人以上で世帯年収500万円(所得356万円)以内

返済期間は最長20年で、ゆとりを持った返済も可能です。

教育一般貸付は入学金や授業料だけでなく、以下のような学資金全般にも使えます。

- 入学金や授業料

- 受験費用

- 学生寮やアパートの敷金礼金、引っ越し費用

- 教材や通学費

子どもに関わる資金を借りたい人は教育一般貸付を活用しましょう。

ひとり親は母子父子寡婦福祉資金貸付制度を検討する

ひとり親世帯は、母子父子寡婦福祉資金貸付制度の利用がおすすめです。

母子父子寡婦福祉資金貸付制度は、20歳未満の子どもを持つひとり親家庭が対象で無利子で利用できます。

貸付対象となる資金の種類は様々で、目的や貸付上限額が異なる仕組みです。

| 資金の種類 | 目的 | 貸付上限額 |

|---|---|---|

| 修学資金 | 高校・大学・専門学校などの学費 | 月額最大9万5,000円(大学) |

| 就学支度資金 | 入学金・制服代・教材費など | 最大59万円 |

| 技能習得資金 | 職業訓練や資格取得の費用 | 月額最大10万3,000円 |

| 生活資金 | 生活安定のための一時金 | 上限要相談(数十万円程度) |

| 住宅資金 | 賃貸物件の敷金・礼金・修繕費 | 上限40万円程度 |

| 医療介護資金 | 医療・介護のための費用 | 上限34万円 |

| 就職支度資金 | 面接用のスーツ購入、引っ越し費用など | 上限10万円程度 |

子どもの教育資金だけではなく、自分自身の就職や再就職支援に使えるため、再就職をきっかけに生活を再建したい人も利用可能です。

生活保護を受ける前の生活再建の選択肢にもなり、生活保護の受給に抵抗がある人にも適しています。

連帯保証人を用意できれば無利子、用意できなくても年1.0%と少ない負担で借り入れできる制度です。

民間ローンと違って、返済負担が軽く社会的支援も受けやすいため、ひとり親世帯は母子父子寡婦福祉資金貸付制度を活用しましょう。

審査なしで10万円借りるコツと審査に通りやすくなる方法

利用するサービスによっては、担保があれば審査なしで10万円の借り入れも可能です。

担保が用意できず審査を受けて10万円借りたい人は、少しでも審査に通りやすくなるためのコツを知って申し込むと、審査通過の可能性を高められます

担保を活用して審査なしで10万円借り入れるときや、審査通過の可能性を高めたいときのポイントは以下の通りです。

- 生命保険の契約者貸付制度を活用する

- 貯金担保自動貸付で郵貯貯金の定額預金を担保に借りる

- 質屋を利用して即日お金を受け取れる

- 他社の借り入れがある人は完済させてから申し込む

- 電話連絡があったときは早めに対応する

- ブラックリストに登録されている人は期間を空けてから再審査を受ける

生命保険の契約者貸付制度を活用すると、加入している保険の解約返戻金の範囲内で融資を受けられます。

貯金担保自動貸付制度を使えば、郵便局の定額貯金を担保にお金を借りられ、ゆうちょ銀行のATMからスムーズに借り入れが可能です。

貴金属やブランド品を持っている人は、質屋に担保に入れると現金を即日受け取れます。

他社からすでに借り入れがある人は、できる限り完済してから新たな申し込みを行うのが望ましいです。

審査中に電話連絡があったときはなるべく早く対応しましょう。

過去に延滞や債務整理でブラックリストに登録されている人は、一定の期間を空けてから再審査を受ける必要があります。

少しでも早く10万円を借り入れたい人は、審査なしでスムーズに借り入れる方法を試しましょう。

返戻金の額が高ければ高いほど多くのお金を借りられる

生命保険の契約者貸付制度は、保険を解約した際にお金が戻ってくる「解約返戻金」を利用する方法です

借りられる上限は解約返戻金の7〜8割程度のため、10万円借りたいときは解約返戻金が15万円以上必要です。

返戻金の額が高ければ高いほど、多くのお金を借りられます。

各保険会社にもよりますが金利は2.0%〜6.0%と低い傾向にあり、利息額の負担を抑えられる点が魅力です。

ただし保険に加入している人が全て対象になるわけではありません。

掛け捨て型の保険は返戻金がないか、ごくわずかの可能性があります。

以下の保険を契約している人は10万円借りられる可能性が高いです。

- 個人年金保険

- 学資保険

- 養老保険

- 終身保険

契約者貸付制度を利用する際、返戻金がいくらあるのか確認してから申し込みましょう。

貯金担保自動貸付けは第三者からもバレにくく金利も低いため安心して利用できる

貯金担保自動貸付はゆうちょ銀行で貯金を元に借りられる制度です。

総合口座で管理する「担保定額貯金」「担保定期貯金」を担保としており、事前に手続きをしなくてもATMから引き出せます。

貸付金額の上限は、定期貯金の90%以下もしくは300万円までです。

例えば普通預金残高が1,000円でも、定期預金に30万円入っていると、定期貯金の90%である27万円まで引き出しができます。

普段通りにATMからお金を引き出すだけなので、第三者からもバレにくく年1.0%前後と金利も低いため安心して利用が可能です。

定期性の貯金を崩さずに済み、将来設計が崩れにくいのもメリット。

ゆうちょ銀行に総合口座を開設している人は、制度を利用して10万円借り入れしましょう。

即日お金を受け取れるためカードローンの審査が通らない人はぜひ質屋を利用しよう

ブランド品や貴金属を持っている人は、質屋を利用してお金を借りましょう。

質屋とは、品物を預ける代わりにお金を融資する店舗です。

期限内に元金と利息を支払えば預けた品物は返却されますが、返済ができなければ「質流れ」といって品物がお店で販売されてしまいます。

万が一返済できなくても督促を受けないため、督促の連絡が不安な人でも利用しやすいです。

ただし一度質流れになった品物は取り戻せないので、失って困る品物を預けるのは避けなければいけません。

質屋を利用する際は、担保にする品物と身分証明書を持っていきましょう。

その場で査定が行われ、査定額分の現金と質札を受け取れます。

質札とは、商品の詳細や返済期日が書かれた明細書です。

即日お金を受け取れるため、カードローンの審査が通らない人はぜひ利用しましょう。

質屋は質入れよりも買取の方が高額になりやすい

質屋に持っていく品物が不要品なら買取も検討しましょう。

質入れをするよりも買取の方が高額になりやすい傾向にあります。

買取なら返済義務がないため、返済期日を気にしながら過ごす心配もありません。

質入れか買い取りか悩んだら、一度買い取り金額も聞きましょう。

他社の借り入れがある人は先に返済を済ませる

他社の借り入れがある人は、先に完済してから新たに申し込むのがポイントです。

貸金業者からお金を借りる際は、借入金額が年収の3分の1までに制限される総量規制の影響を受けます。

総量規制による上限と年収は以下の通りです。

| 年収 | 総量規制による上限 |

|---|---|

| 100万円 | 最大33万円 |

| 150万円 | 最大50万円 |

| 300万円 | 最大100万円 |

| 600万円 | 最大200万円 |

10万円借りたい人は、最低年収30万円以上が必要です。

他社借入があっても完済すれば、借りられる金額の上限が上がり、審査に通りやすくなる可能性があります。

例えば年収30万円ですでに10万円近く借り入れがある人は、新たな融資が受けられません。

借入額を完済していれば総量規制の制限を受けず、審査通過の可能性が高まります。

借入件数が複数ある人は、全ての借り入れをなくすのが難しくても、件数を減らすと返済能力があると判断されやすいです。

他社の借り入れがあるときは、完済または借入件数をしてから新たに申し込みましょう。

急いで借りたいなら電話連絡があった際は早めに対応する

急いでお金を借りたい人は、電話連絡があったときに早めに対応すると即日融資を実現できます。

電話がかかってくる主なケースは以下の通りです。

- 本人確認

- 在籍確認

- 不備確認

在籍確認は申し込みの際に申告した勤務先で本当に働いているか確認する審査です。

本人確認や在籍確認を早めに済ませておくと、審査がスムーズに進み審査時間の短縮につながります。

本人確認は確認書類の送信のみで完結するケースがほとんどですが、入力情報と一致していないと電話がかかってくる可能性も。

在籍確認の実施方法は原則務め先への電話連絡ですが、在籍確認の電話なしで書類の確認によって完結する借入先も存在します。

少しでも早く融資を受けたいなら、在籍確認が原則ないプロミスやアイフルを選びましょう。

電話連絡があったときに対応せず放置すると審査が滞り、最終的に審査落ち扱いされるケースもあります。

早めに電話対応すれば即日融資も可能なので連絡に備えて電話を近くに置き、仕事中や外出中で電話に出られないときはすぐに折り返し電話しましょう。

キャッシング枠や携帯電話合算払いで審査なしで10万円を借りられる

担保にする資産がないものの、審査なしで借入がしたい人は、キャッシング枠や後払い機能を利用しましょう。

手続きなしで利用できるため、審査なしですぐに借入が可能です。

クレジットカードのキャッシング枠の利用でその場でお金を引き出せる

クレジットカードを1枚でも持っているのであれば、キャッシング枠を利用しましょう。

キャッシング枠を設定した覚えがない人もいるかもしれませんが、何も設定をおこなっていない場合は自動で10万円の枠が設定されています。

まずは自身のクレジットカードのキャッシング枠を確認し、上限金額を確認してください。

利用方法は簡単で、コンビニATMや銀行ATMへ行き、クレジットカードを差し込むだけです。キャッシング枠内の金額を入力すれば、その場でお金を引き出せます。

また、電話やネットで申し込めば、指定口座に入金されます。即日入金もできますが、銀行が営業時間外であれば、翌日に入金されるため注意してください。

ただし、1点だけ気をつけなければいけません。

利用可能なカード総額は、キャッシング枠とショッピング枠を合わせた金額です。

つまりカード総額が50万円の場合、キャッシングで10万円利用すると、ショッピング枠が40万円になってしまいます。

ショッピング枠が減ると困る場合は、利用限度額を増額しましょう。

携帯電話合算払いは審査なしで10万円まで借りられる

携帯キャリアがドコモもしくはソフトバンクの人は、携帯電話合算払いを利用しましょう。

現金を引き出すことはできませんがスマホ決済ができるため、通帳の残高が0円でもチャージ可能です。

それぞれ以下のスマホ決済に利用できます。

| 携帯キャリア | スマホ決済 |

|---|---|

| ソフトバンク/ワイモバイル/LINEMO | PayPay |

| ドコモ/ahamo | d払い |

スマホ決済はアプリとの連携が必要ですが、一度連携させておけば次回以降は手続きなしで利用できます。

連携後はすぐに利用できるため、急ぎの支払いもスムーズにおこなえるでしょう。

携帯電話合算払いは、翌月の携帯電話料金に合算された状態で請求がきます。

キャリア決済が可能なネット通販でも利用できるため、現金にこだわりがない人は携帯電話合算払いの活用がおすすめです。

10万円借りたい人が返済時のリスクをおさえるために知っておくべきこと4つ紹介

10万円を借りたいと思っているものの、返済できるか不安に感じている人も少なくありません。

少しでも返済時のリスクをおさえるために、知っておくべきことを4つ紹介します。

安心してお金を借りたい人は、ぜひ参考にしてください。

10万円以下の借入であれば20%を超える金利は求められない

金利の上限は金融庁の出資法により決まっており、借入金額の15%〜20%までと設定されています。

少額融資の場合でも、20%を超える金利は求められません。

消費者金融カードローンの場合、10万円以下の借入であれば18%前後がほとんどです。

10万円以下を借入した場合でも、利息が元金を超えるほどの金利は請求されませんので安心してください。

無金利期間がある消費者金融カードローンを期間内に完済できれば元金だけの返済で済む

無金利期間を設けている消費者金融カードローンを利用すると、利息額を節約できるため返済総額をおさえられます。

無金利期間とは、ある一定の期間だけ利息額が0円になる期間のことです。

期間内に完済できれば元金だけの返済で済むため、余計な出費がありません。

短期間で無理なく返済ができるのであれば、利用価値が高いでしょう。

無金利期間を設けているカードローンは、以下のとおりです。

| カードローン | 無利息期間 |

|---|---|

| プロミス | 最大30日間 |

| アイフル | 最大30日間※ |

| アコム | 最大30日間 |

また、無金利期間に完済するのが難しいからと諦めてはいけません。

借入金額が10万円で金利が18%の場合、1年間の返済でかかる利息額は18,000円ですが、30日間の無利息期間を利用すると利息額が16,520円に減ります。

つまり、1,480円の節約ができることになります。

返済期間を短く設定すれば、より利息額を減らせるため、返済総額を減らしたい人は無理のない範囲で返済期間を短縮しましょう。

1,000円単位で借りれば必要最低限の借入で済む

無理なく返済したい人は、1,000円単位で借入ができるカードローンを選ぶのも大切です。必要最低限の借入で済むため、返済総額を減らせます。

例えば借入金額は83,000円で足りるにも関わらず、キリが悪いからといって90,000円を借入してしまうと、7,000円分の余計な利息が発生することに。

例えば、金利が18%で6ヶ月間の借入をした場合に発生する金利は、それぞれ以下の通りです。

| 借入金額 | 180日間の利息額 |

|---|---|

| 90,000円 | 7,989円 |

| 83,000円 | 7,367円 |

つまり、7,000円多めに借入したことで、622円もの利息額がかかります。

同じような借り方を繰り返していると余計な利息額が増えていき、返済総額が膨らむケースもあります。

返済リスクを減らすためにも、必要最低限の借入にしておきましょう。

余裕がある月は追加返済をして返済期間を短縮する

返済期間を短縮できれば返済総額の減額ができるため、余裕のある月は追加返済を積極的におこないましょう。

アプリを利用すれば、24時間365日いつでもどこでも追加返済が可能です。

ボーナスが出た日や臨時収入を得た日、給料日前に余ったお金などを利用して、その都度返済していくだけで、どんどん返済期間が短縮できます。

借入金額が10万円の場合、月々の返済額は2,000円ほどです。追加返済で2,000円支払えば1ヶ月短縮ができるため、気が向いたタイミングで返済していきましょう。

ただし返済期間を短縮したいからといって、無理に追加返済してしまうと生活に困ってしまいますので注意してください。