SPECIAL

TKC全国会会長 坂本孝司先生に訊く税理士の未来

税理士は4大業務の専門家であれ

TKC全国会 会長/TKC全国政経研究会 会長/税理士法人坂本&パートナー 代表 税理士 坂本孝司

TKC全国会は、租税正義の実現を目指し、関与先企業の永続的繁栄に奉仕するわが国最大級の職業会計人集団で、全国約1万1000名の職業会計人(税理士・公認会計士)が名を連ねている。

TKC全国会第7代会長の坂本孝司氏(写真)は、20代で税理士事務所を開業すると同時にTKCに入会。以来、TKC会員事務所として、地元静岡県浜松市を中心に、中小企業の経営支援に取り組みながら、全国会の活動にも積極的に参加し、大きな功績を上げてきた。

同氏は中小企業支援の実務家であると同時に、太田・黒澤賞を受賞した一線級の研究者でもある。2019年の6月には、税理士の社会的地位の向上を目的に、新著「税理士の未来―新たなプロフェッショナルの条件」(中央経済社)を上梓。税理士の現状を踏まえながら、税理士の「未来のあるべき姿」を理論的かつ実務的に明らかにした。

今回の取材では、坂本氏にご自身の歩みを振り返っていただきつつ、税理士の職務と果たすべき役割、新時代の新たな税理士像についてお話を伺った。(撮影:市川法子)

「月刊実務経営ニュース」2020年1月号より

巨大税理士集団の先導者

―― TKC全国会会長の坂本孝司先生にお話を伺います。

本日(令和元年11月14日)はこの取材のあと、グランドホテル浜松で2日間開催される「TKCニューメンバーズフォーラム」で講演をされる予定だと伺っています。お忙しいなか、お時間を頂きありがとうございます。

坂本 「TKCニューメンバーズフォーラム」は、全国会のニューメンバーズサービス委員会や、全国会の正副会長会などの皆さんが、入会3年以内の会員の皆さんを歓迎し、叱咤激励する会です。今日は、私から全国会の方向性についてお話しし、その後、先輩方が各テーマに分かれて、苦労話や成功までのプロセスをお話ししていきます。

職業会計人としての人生を成功させるため、会員の皆さんをできる限り支援する。それがTKC全国会の基本です。このフォーラムは、会員一人ひとりの苦労を皆で共有する、家族のようなお付き合いをもう一度確認するための2日間となります。

―― 今回の取材では、そのようなTKC全国会を先導する坂本先生のお取り組みを、詳しくお聞きしたいと思います。

まずは、先生が税理士を目指したきっかけからお聞かせください。

坂本 私が税理士への道を進むことを決意したのは、人生の選択を迫られた高校2年生の夏でした。といいますのも、私の生まれは浜松の開拓農家で、裕福ではなかったからです。

高校は県内一の進学校に進んだ私は、将来に向けて夢や希望を持っていました。ところが高校2年生の春、親から「大学に行かせられたとしても地元の国立が精いっぱいだ。仕送りはほとんどできない」と言われたのです。さらに、長男だったため、卒業後は実家に戻ってきてほしいとも言われ、一流企業のサラリーマンという道も閉ざされてしまいました。

一時は親を恨みもしましたが、現実を受け入れざるを得ないことは理解していました。

それから、自分の人生を真剣に考えるようになり、学校の図書館でふと手に取った職業紹介の雑誌を読んで、国家資格という道を模索するようになりました。

公認会計士がよさそうだが、監査法人勤務になるから転勤もある。税理士なら中小企業の経営者を相手にする仕事らしいから、地元から離れなくて済みそうだと思いました。

浜松にはスズキ、ホンダ、ヤマハの下請け企業がたくさんありますので、これならいけるだろうと考えました。こうして税理士になる決意をしたのです。

―― 大学では、会計学を学ばれたのですか。

坂本 はい。当時の一期校で、会計学科がある国立大学というと、神戸大学しかありませんでした。そこで、生活費は自分で稼ぐからと親を説得しながら受験勉強を始め、晴れて合格して、神戸大学経営学部に入学しました。

しかし、学生運動沈静化直後の大学、特に学生寮はカオス状態で、決まった部屋もなく、空いている部屋に寝泊まりするような状況のなか、生活は乱れ、勉強はおろそかになっていきました。

そんなある日、乱れた生活にピリオドを打つ出来事が起こりました。親がほそぼそと送ってくれていた仕送りのお金に、土がついていたのです。親がどんな思いで仕送りをしてくれていたのかを思い出した私は、すぐに寮を出ました。そして、複数の家庭教師などのアルバイトを始めました。

また、簿記3級から勉強を始め、2年次の途中からゼミに入りました。当時、既に会計学や税務会計論の権威であった武田隆二先生のゼミです。競争率が3倍という人気のゼミでしたが、運よく入ることができました。

令和元年11月14日に開催されたTKCニューメンバーズフォーラムで講演をする坂本先生

武田隆二先生の言葉

―― 武田先生は、後にTKC全国会会長にもなられた方ですね。

坂本 そうです。しかし、その当時の武田ゼミは、公認会計士を目指す学生の集まりであり、とても「税理士を目指している」と言えるような雰囲気ではありませんでした。

実際、4年生の秋に、学部事務局から「早く就職先を決めろ」と言われて武田先生に相談するまで、税理士を目指していることは隠していたのです。

私の告白を聞いて、先生は「志が低い」と嘆かれました。そこで私は、在学中に4科目は取る自信があること、その時点で既に2科目合格していることをお伝えしました。

先生は、「それはすごい」と褒めてはくださったのですが、「そこまで進んでいるなら公認会計士試験に切り替えなさい」と言われました。

私が地元の浜松へ戻らなければならない事情を説明しても、「税理士は税務署に入ればなれる。神戸大学の武田隆二のゼミに入って税理士とは何事か」とにべもありませんでした。

「公認会計士を目指せ」「嫌です」の押し問答の末、先生は「なら、どういう税理士になるつもりだ」と仰いました。

そこで私は、「浜松一の税理士になります」と答えました。ところが返答がありません。それで、「静岡一の税理士になります」と言いました。それでも無言でした。仕方なく、「日本一の税理士になります」と言いました。

するとようやく、先生は、「分かった。そこまで言うなら、武田隆二が認めた第一号の税理士になりなさい」と言ってくださいました。

―― 会計学の権威が、坂本先生の熱意と決意に折れたわけですね。

坂本 後日談がありまして、その翌年から、武田先生はゼミ生に対し、公認会計士と税理士、2つの選択肢を示されるようになったそうです。

昭和53年10月のことですが、TKC全国会初代会長の飯塚 毅先生が、西ドイツ連邦の大蔵省で講演をされました。

このときの遣欧視察に、企業会計原則の生みの親といわれる黒澤 清先生の推挙で、飯塚 毅先生の指導教授として武田隆二先生も同行されています。

おそらく、飯塚 毅先生の講演を聴かれ、さらに多くのTKC会計人を知り、税理士に対するご認識が変わったのだと思います。

―― 坂本先生がTKC全国会に入るまでの経緯をお聞かせください。

坂本 学部卒業後、私は神戸の会計事務所に勤めながら、研究生として大学院に籍を置いていました。浜松に戻らなければという気持ちとは裏腹に、研究者になる夢をひそかに抱いていたからです。

しかし当時、武田先生の右腕で、研究室の院生だった河﨑照行先生が苦労されている姿を見て、自分には研究者は務まらないと思うようになりました。

そこで、税理士の資格を取得した後に浜松に戻り、当時TKC静岡会副会長だった後藤允良先生の事務所に入りました。そちらで2年間修業させていただいたあと、25歳で独立開業して、TKC全国会に入会しました。

当時、県内では最年少の開業といわれました。もちろん、関与先ゼロからのスタートです。

関与先のごまかしを許さないのがTKC事務所

―― 坂本先生が開業した事務所は、現在では税理士法人坂本&パートナーとして大きく発展しています。現在の事務所の状況をご紹介ください。

坂本 税理士法人坂本&パートナーは、従業員が39名、売上は6億3000万円です。月次巡回監査対象のお客様が497社、不動産オーナーが100件以上になります。ですから、関与先は計600件を超えています。

月次決算割合(月次巡回監査率)が99・8%で、TKCの会計ソフト「FX2」を導入している自計化企業は約440社です。そして、TKC方式の書面添付を行っているお客様は約430件になります。TKC会員事務所のなかでは、上位5本の指に入ると思います。

―― 事務所をゼロからそこまで拡大された、その礎となった先生の経営理念、哲学について教えてください。

坂本 所長税理士は経営者ですから、事務所を開業したからには大きくしようという思いは当然ありましたし、頑張りました。しかし、順風満帆とはいきませんでした。なぜなら、理想と現実があまりにかけ離れていたからです。

お客様を増やすことを優先すると、必然的に会計に対する意識が高くない会社も迎え入れることになります。そうすると、月次巡回監査や自計化の意義を理解していただけず、起票代行を請け負わなければならなくなります。そのようなお客様から渡される領収書には、家族の飲食代や日用品など、経費にできないものがたくさん入っていました。

本来であれば、それらを経費に入れてはダメだと言わなければなりません。しかし、言ったら顧問契約を解約されてしまう可能性があります。

私は当時から、TKCの理念が大好きでした。端的に言えば「税金を1円もごまかすな」。それが会計の基本であり、そのために月次巡回監査を行うのです。現場に行かなければ真実は分かりませんから。

しかし、当時の私は、お客様のごまかしを指摘することで、顧問先が減ることを懸念していました。ですから、開業後最初の5年は、グレーゾーンの半分を見逃していました。そういう自分が嫌で、苦しい思いをしました。

―― 転機があったのはいつのことですか。

坂本 開業5年目のことですが、その当時、TKC中部会会長をされていた柴田圭造先生に、「そんなことはダメだと全部突っぱねろ」と言われたことが転機になりました。

柴田先生は、グレーゾーンを一切許していませんでした。さらに関与先の月次巡回監査を徹底し、「うちは起票代行を一切していないし、いつ税務調査が来ても怖くない」と豪語されていました。

そんな先生の言葉を信じて、最初は半信半疑でしたが、ダメなものはダメだと言うことを実践したところ、関与先が減るどころか、逆に拡大に結び付いたのです。

柴田先生は、「税法の基本を守らずにお客様を増やせば、恐ろしい結果を招くことになる。職員にもダメなものはダメだと言いなさい。それがTKC事務所だ」と助言してくださいました。

私はTKCの基本を守った結果、今の自分があると思っています。あのとき叱咤してくださった柴田先生には心から感謝しています。

―― ごまかしを許さない姿勢を貫いていたら、それを評価してくれるお客様が集まり始めたということですね。

坂本 そのとおりです。「月次巡回監査や自計化は、貴社にとって大切なことです。だからうちはもう起票代行をやりません」と、根気よく説得していくと、理解してくださるお客様が増えていきました。

なかには離れていく方もいましたが、それでも基本を守ることが大事です。

―― そこが踏ん張りどころですね。

坂本 はい。職業会計人としての魂は売りたくありません。お客様に正確に記帳していただき、巡回監査を徹底すれば、税務調査からお客様をお守りすることができます。また、書面添付を実践していれば、税務当局から一定の信頼を得ることができ、調査自体が減ります。

金融機関からも、「坂本事務所は粉飾しないし、経営改善指導も一緒にやってくれる」ということで信頼を得られます。そして最終的には、「坂本事務所で見てもらっているのですね。それなら融資も前向きに検討できます」とまで言ってもらえるようになるのです。

そのようなとき、お客様は「坂本事務所でよかった」と思ってくださるのだろうと思います。

―― そのためには、ダメなものはダメだと言う勇気が必要なのですね。

坂本 そうです。飯塚 毅先生は、「飯が食えなくても断るべきことは断れ」と仰いました。

私たち税理士は、職業会計人としての魂を売ってはいけません。お客様のごまかしを見逃すことは、「税務に関する専門家として、独立した公正な立場において、申告納税制度の理念にそつて、納税義務者の信頼にこたえ、租税に関する法令に規定された納税義務の適正な実現を図る」(税理士法第1条)という税理士の使命から逸脱しています。

税理士法人坂本&パートナー

坂本先生が理事長を務める税理士法人坂本&パートナーは、静岡県浜松市に拠点を構えている。「会計で会社を強くする」という理念を掲げ、関与先企業の事業が健全に発展するよう支援している。

あらゆる方面に切磋琢磨

―― TKCにおける坂本先生の活動について教えていただけますか。

坂本 私が全国会の運動に本格的に参加し始めたのは30歳を超えてからです。

TKC会員を増やす導入セミナーで講師をするため、北海道から九州まで全国を飛び回りました。

35歳からはTKCの政治活動にも関わり始め、40歳のときには1万数千人からなる政治団体である全国政経研究会の幹事長になりました。

幹事長は全ての窓口です。税制改正や中小企業政策に関して、政治家や官僚などと散々、丁々発止のやりとりをしてきました。

TKCの活動に関われば関わるほど、もっと勉強しなければという思いが募りました。そこで、37歳のときに、東京大学法学部の大学院の門をたたきました。

1年にわたる不眠不休の勉強の末、院試に合格して修士課程に進み、さらに博士課程にも進みました。ですから、計5年間、週3回ほど浜松から東大へ通っていました。

―― TKCの活動、政治活動、事務所経営、さらには大学院での研究と、それだけのエネルギーはどこから湧いてくるのでしょうか。

坂本 それは飯塚 毅先生という理想像を追い求めてのことです。

飯塚 毅先生は、ご自宅が神奈川県の茅ヶ崎でありながら、東京と栃木にある2つの事務所を経営し、約800件の関与先をお持ちでした。そのうえで、あれだけのご活躍をされていたのです。

税法どおりに基本に忠実に、しっかり管理をすれば、事務所は自ずと回っていくと、飯塚 毅先生は自ら証明されました。先生は、私たちに道を示してくださったとおり、ご自身の事務所でも月次巡回監査を行い、起票代行は一切していませんでした。私も、そのような先生の後を追おうとしました。

それができたのは、飯塚 毅先生のご指導もありましたし、TKCのシステムで固めていますから、全ての業務が円滑だったことも大きいと思います。株式会社TKC浜松SCGサービスセンターのセンター長や担当者のフォローもありました。

多くの方々の支えがあったからこそ、できたことです。縦と横の人のつながりのなかで、家族のように支え合う。これがTKCの強みです。

―― 坂本先生は数多くの論文をお書きになるなど、学会でもご活躍ですね。

坂本 私は現在、愛知工業大学経営学部教授として、研究室を持っています。平成24年には、私が書いた博士論文が、日本会計研究学会の太田・黒澤賞を受賞しました。

―― 太田・黒澤賞は、会計学の分野で最も権威のある賞です。

坂本 私が研究に打ち込んだのは、諸先生方に認めていただかなければという思いがあったからです。

TKC全国会には、私より年上の先生方がたくさんいらっしゃいます。年上の先生方を含め、会の先生方から認めていただくためには、それなりの知識と実績を持たなければなりません。そういう思いを胸に、今日まで頑張ってきました。

おかげさまで、諸先輩方からもご理解をいただき、応援していただいています。本当にありがたいことです。

―― それだけご多忙だと、関与先の全てを把握するのは難しいことではありませんか。

坂本 確かにそのとおりで、月次監査をしているお客様500社のうち、顔が分かる経営者は1割くらいです。

飯塚 毅先生は、「それでいい。関与先に顔を出すとか出さないとか、そういう問題ではない。『この事務所に守られている』と、お客様が思えるような状態にするのが所長の仕事だ」と仰っていました。半信半疑でしたが、それは本当のことでした。実際、私はこれまで、お客様からクレームをいただいたことはありません。

これからは誠実で真面目な会計事務所が重視される

―― 今年のTKC全国会政策発表会において、坂本先生は全国会創設 50周年に向けた第3ステージの運動方針として、①書面添付、②「TKCモニタリング情報サービス」、③自計化の推進を掲げられていますが、このなかの「TKCモニタリング情報サービス」についてお聞きします。

坂本 「TKCモニタリング情報サービス」は、TKC会員事務所が月次巡回監査と月次決算を実施したうえで作成した財務情報(月次試算表、年次決算書など)を、関与先企業の経営者からの依頼に基づいて、金融機関に開示するクラウドサービスです。

企業はこのサービスを利用することで、経営の透明性を高め、金融機関との信頼関係を深め、円滑な資金調達が実現できるようになります。

このサービスの本質的な目的は、中小企業と金融機関との間にある情報の非対称性(information asymmetry)を解消することにあります。

情報の非対称性とは、米国のノーベル賞経済学者ジョージ・A・アカロフの言葉 [1] で、自由市場においては、取引主体の間に情報の差が生じる場合があることを意味しています。

証券市場においては、投資家と上場会社との間に情報の非対称性が生じやすくなっています。

会社経営者は自社のことを全て把握していますが、投資家の知り得る情報は限られています。これが情報の非対称性であり、行き過ぎるとさまざまな問題を生じさせます。

そして、この問題を防ぐのが、会計の役目なのです。上場会社は会計によって情報を開示し、投資家との情報の非対称性を解消させています。

これは、中小企業と金融機関との関係にも通じる問題です。中小企業と金融機関との間に情報の非対称性が生じていると、金融機関はその会社に融資できるのかどうかが分かりません。たとえ融資するとしても、条件を厳しくせざるを得ないでしょう。

「TKCモニタリング情報サービス」が行っているのは、決算書と会計情報による中小企業の情報開示です。これにより金融機関との情報の非対称性を解消し、円滑な融資を実現させます。

従来はこうした問題が注目されず、結果として、粉飾などが横行していました。中小企業と銀行は、長い間、相互不信関係にあったといえるでしょう。そのような不幸な状況を変えるために基本に立ち返ろうと、私たちは言っているわけです。

ちなみに、決算書や財務情報にどの程度の信頼性があるのかは、はっきりと識別することができます。

会計事務所を信用するかどうかではなく、決算書を見るだけで、それが信頼できるかが分かるのです。

―― 決算書の信頼性はどのようにして証明するのですか。

坂本 中小企業の決算書の信頼性は、日本税理士会連合会が作成した「中小会計要領チェックリスト」、そして「税理士法第33条の2に基づく添付書面」、さらに「記帳適時性証明書」 [2] によって確保できます。

「TKCモニタリング情報サービス」はこれら全てを完備しており、極めて信頼性の高い財務情報を提供します。

このサービスの登場により、時代は変わると思います。その変化は、金融機関にとって大きなメリットになるはずです。

どのように変わるのかといいますと、誠実で真面目な経営者と、誠実で真面目な会計事務所がクローズアップされていきます。

信頼できる会計データが、適時に開示されるようになりますから、特に地域金融機関は、行員の労働環境の改善につながると思います。

そして、一番メリットを享受できるのは、誠実に情報開示をする経営者です。金融機関の信頼度が上がりますから、最終的には担保も第三者保証も必要なくなるでしょう。それは、私たちの目指すゴールでもあります。

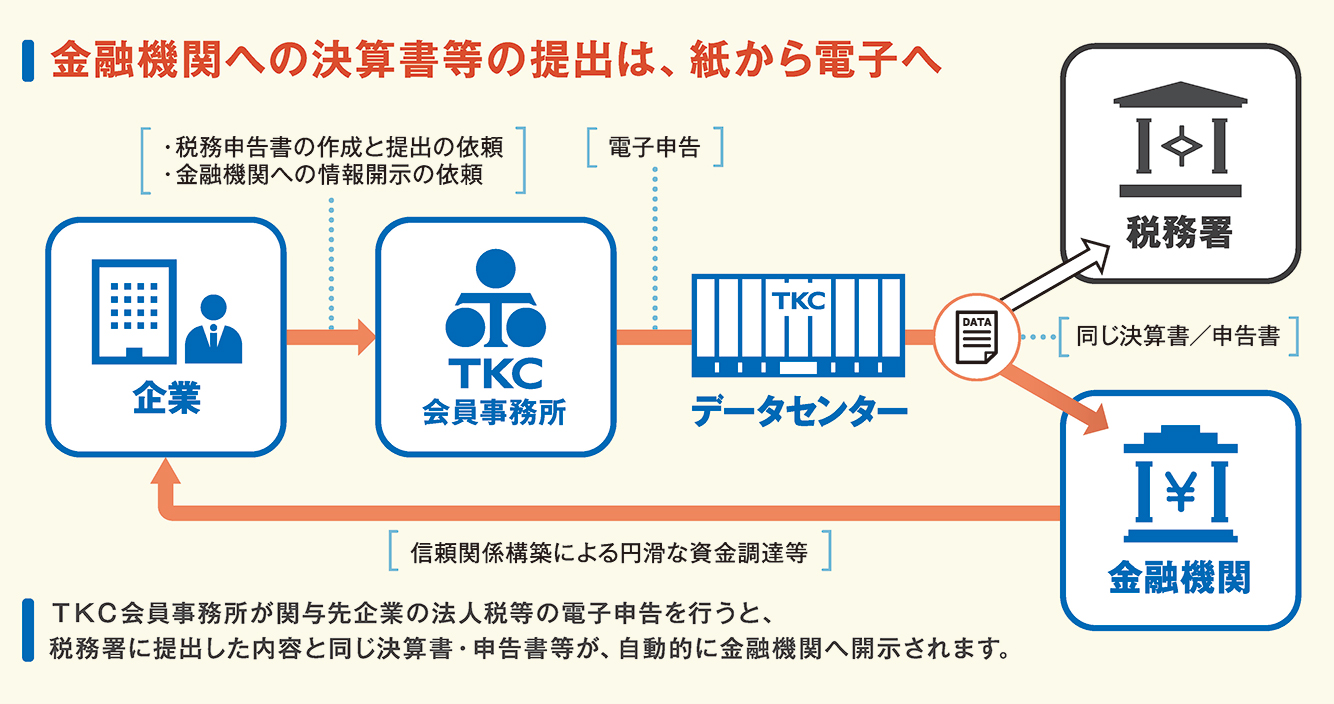

TKCモニタリング情報サービスの概要

「TKCモニタリング情報サービス」は、TKC会員事務所(税理士・公認会計士)が毎月の巡回監査と月次決算を実施したうえで作成した月次試算表、年次決算書などの財務情報を、関与先企業の経営者からの依頼に基づいて、金融機関に開示する無償のクラウドサービス。関与先企業の事務負担が軽減されるうえ、信頼性の高い決算書などのタイムリーな提供により、金融機関からの関与先企業に対する信頼性が向上し、関係強化につながる。全ての都市銀行を含め、全国400以上の金融機関で利用され、その利用件数はすでに17万件を超えている。(資料提供:株式会社TKC)

税理士の4大業務

―― 2019年の6月、坂本先生は「税理士の未来―新たなプロフェッショナルの条件」(中央経済社)という本を上梓されました。先生の考える税理士の未来についてお聞かせください。

坂本 私は時々、「税理士とはどのような仕事なのか」と聞かれることがあります。

しかし、弁護士や医者に、「どのような仕事なのか」と質問する人はいません。聞くまでもないほど明確だからです。

税理士は一言で言えば税務の専門家ですが、実際は会計もやれば書面添付もやり、経営助言も行っています。

つまり、つかみどころがないのです。税理士が一般に認知されにくい原因はそこにあります。

そこで、本書の前半部分では、税理士の4大業務、具体的には税務業務、会計業務、保証業務、経営助言業務について、かなりのページを割きました。

私がこの本を通して述べたいのは、税理士とは税務に関する専門家(Tax Lawyer)であり、会計に関する専門家(Professional Accountant)であり、保証に関する専門家(Tax Auditor)であり、経営助言の専門家(Management Consultant)だということです。

つい先日、政府税制調査会会長を務められた東京大学大学院教授の 中里 実先生と対談 [3] した際、「自己規定が本質を決定する」という言葉をお聞きしました。

これはハーバード大学経営大学院教授の竹内弘高先生の言葉だそうですが、「私はこういう人間だとはっきり規定すれば、そのような人間になる」という意味です。

私は、これは素晴らしい言葉だと思います。税理士にとっても、自己規定は極めて重要です。

「税理士の未来」のなかで、私は税理士とは4大業務の専門家であると言い切っています。ところが、現実はそこまでは至っていません。

―― 真の専門家といえる税理士は少ないということでしょうか。

坂本 自分は税務に関する専門家であると、本当に胸を張って言える税理士が、今の日本にどれだけいるのでしょうか。

例えば、帳簿の証拠性について説明できるでしょうか。飯塚 毅先生は、適時、正確にしっかりと記帳した帳簿には証拠力があることを、ご自身の博士論文で論じておられます。先生は、これをドイツと日本における比較法学の観点から論証されています。このような説明ができずに、税務の専門家とはいえません。

お客様がしっかり帳簿をつければ、自然に証拠力が付きます。税務当局が難癖をつけてきたとき、証拠力があれば、「明確な否認材料を持ってきてください」と胸を張って言えます。そこでうろたえるようでは、税務に関する専門家とはいい難いでしょう。

では、2つ目の会計に関する専門家はどうでしょう。「なぜ帳簿をつけるのか」「なぜ決算書を作るのか」、この問いに答えられなければ専門家とはいえません。

答えは商法第19条第2項にあります。「商人は、その営業のために使用する財産について、法務省令で定めるところにより、適時に、正確な商業帳簿を作成しなければならない」と規定されています。だから帳簿を記帳し、決算書を作成しているのです。税法ではなく、商法です。

商法をさかのぼると、1673年、ルイ14世時代のフランスに行き着きます。大不況だった当時、ルイ14世は、財務総監のジャン・バティスト・コルベールに、商人の破産を防ぐための法の策定を命じました。

それを受け、コルベールがジャック・サヴァリーなどの学者を集めて作ったのが、世界最古の商法典といわれる「1673年商事王令」 [4] です。

その基柱となったのが、記帳して決算を組む会計の義務づけです。帳簿を見て経営をしている人は破産しにくい。これは破産しやすい人との決定的な差であり、破産を防ぐために、商人には会計を義務づけなければならないということです。

こうした会計の歴史を知れば、お客様に「帳簿は自分でつけるべきです。そして、ぜひ数字を見られる経営者になってください」と言うのが税理士の仕事だと、理解できるはずです。

次に保証業務ですが、法人税の書面添付率が約9・5%という現状を見れば、これに取り組んでいない税理士がいかに多いかが分かります。見方を変えると、保証に関する専門家たる税理士の眼前には、法人の約9割というブルーオーシャンが広がっています。

4つ目の経営助言業務ですが、鍵となるのが平成24年に制定された「中小企業経営力強化支援法」です。

これにより、税理士に経営支援業務の権限が与えられました。補助金、経営改善、税制優遇措置など、さまざまな経営支援のメニューが示されました。この法律の策定に少なからず関わったこと、そして全国6300超のTKC会員事務所が、この法律に基づく支援機関に認定されていることから、TKC法ともいわれています。

ところが、この権利を満足に行使できている税理士があまりにも少ないのです。そのため、国から機能していない支援機関は「取り消す」とまで言われました。私たちは実績を公表するようにして、なんとかそれだけは阻止しました。

税理士のために作った法律なのに、多くの税理士がその法律を活用していないのです。

―― 税理士の先生方は、できること、するべきことが、まだまだできていないということでしょうか。

坂本 そのとおりです。税理士の目の前には、お客様のためにできることが無尽蔵にあり、こんな未開拓な業界はほかにないほどです。「税理士の業務は成熟しきっていて、飽和状態だ」と言う人がいますが、そういうことは税理士としての職務を全うしたうえで言ってほしいですね。

4大業務に取り組めば、税理士にはまだまだ伸び代があります。そこになぜ目がいかないのでしょうか。

今一番伸び代のある士業は税理士

―― 坂本先生の思想をまとめた「税理士の未来」を、もっと多くの先生方に読んでいただきたいですね。

坂本 私は「税理士の未来」のなかで、前述の4大業務を挙げましたが、なかでも保証業務については、相当の覚悟をもって書きました。

といいますのも、業界からクレームがつく恐れがあるからです。

そこで、「税理士の未来」を書いたとき、私はコーポレートガバナンスの第一人者である一橋大名誉教授の伊藤邦雄先生に、私の考えをご理解いただいたうえで、帯に「税理士の職域は4大業務である」と書いていただきました。

伊藤先生は、コーポレートガバナンスの基準ともなった「伊藤レポート」 [5] を作った会計学者ですから、その一言は極めて大きいと思います。

その伊藤先生も、「これからは中小企業のガバナンスの担い手は税理士だ」と、はっきり仰っているのですから、4大業務は税理士の職域なのです。

―― 最後に、全国の税理士の先生方に向けて、メッセージをお願いします。

坂本 私は、日本の士業のなかで、今一番伸び代があるのは税理士だと思っています。

平成30年2月にドイツのメルケル首相が来日し、経団連の中西宏明会長をはじめ、日本の経済界の皆さんと交流をしました。

そのときに同席していたBDI(ドイツ産業連盟)の会長は、なんと、ディーター・ケンプ教授でした。ケンプ教授は、世界最大の会計計算センターである独DATEV社の前理事長です。

DATEV社はドイツの税理士向け計算センターで、ドイツ企業の6割を処理しています。その前理事長が、ドイツ最大の経済団体であるBDIの会長なのです。同国における税理士の社会的地位が、いかに高いかがお分かりいただけるでしょう。

私たちは、DATEV社とTKCのシンポジウムに毎回出席しています。このシンポジウムに参加するたびに、日本の税理士には大いに可能性があると思いますし、ドイツの税理士たちも私たちに敬意を表してくれます。

とはいえ、ドイツにおける税理士の社会的地位を考えると、日本の税理士はまだまだだと思います。その差は、実にシンボリックだといえるでしょう。

―― 本日は貴重なお話をお聞かせいただきありがとうございました。

■坂本孝司(さかもと・たかし)

税理士法人坂本&パートナー代表。税理士。TKC全国会会長。TKC全国政経研究会会長。愛知工業大学経営学部教授。中小企業会計学会副会長。昭和31年生まれ。神戸大学経営学部(武田ゼミ)卒。昭和56年、浜松市に事務所を開設し、同年TKCに入会。平成10年、東京大学大学院法学政治学研究科博士課程単位修得。平成23年、愛知工業大学より博士号を授与。経済産業省や中小企業庁などの委員を歴任。おもな著書は、「会計制度の解明」(中央経済社。平成23年度日本会計研究学会「太田・黒澤賞」を受賞)、「会計で会社を強くする」(TKC出版)、「ドイツ税理士による決算書の作成証明業務」(同)など。

[1] George A. Akerlof, "The Market for Lemons: Quality Uncertainty and the Market Mechanism", The Quarterly Journal of Economics, Vol. 84, No.3 (1970)

[2] 会計帳簿と決算書・法人税申告書の作成に関する適時性と計算の正確性を、 第三者である株式会社TKCが証明するもの。

[3] 「対談・講演『企業のガバナンス確立』の専門家として税理士の活躍に期待」『会報TKC』令和元年12月号

[4] 「商人の商業のための規則として役立つフランスおよびナヴァルの王ルイ14世の王令」

[5] 伊藤邦雄氏を座長とする「持続的成長への競争力とインセンティブ~企業と投資家の望ましい関係構築~」プロジェクトの最終報告書の通称。平成26年8月公表。

実務経営研究会のセミナー

8月のセミナー

8月19日 税理士法人畠経営グループ見学会

北陸で約50年の歴史!スタッフ70名超で躍進!

9月のセミナー

9月8日 非上場会社の相続・事業承継対策のポイント

資産税特化型事務所のコンサルティング・スキルを学ぶ全6回講座

10月のセミナー

10月7日 相続税対策における社団・財団法人の活用とその課税関係

資産税特化型事務所のコンサルティング・スキルを学ぶ全6回講座

11月のセミナー

11月10日 医療法人の相続・事業承継対策

資産税特化型事務所のコンサルティング・スキルを学ぶ全6回講座

事務所見学会のご案内

岩永事務所見学会

IG会計グループ(岩永会計)には、未来会計のすべてがある! MAS監査サービスの実践ノウハウを現地で学ぶ充実の見学会。

研究部会のご案内

寺社支援プロジェクトについて

寺社支援プロジェクトは、寺社の存続と発展に取り組む会計人の全国ネットワークです。